Riester-Rente: Allianz triumphiert im IVFP-Vergleich

Das Institut für Vorsorge und Finanzplanung (IVFP) hat bereits zum neunten Mal die besten Riester-Renten gekürt. Dabei konnte die Allianz mit ihren Produkten auftrumpfen. Auch andere Produktanbieter schnitten sehr gut ab. Besonders gewichtet wurde im Rating 2017 der Unternehmenserfolg.

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein privates Ratinghaus, das es sich auf die Fahnen geschrieben hat, leidenschaftlich für die private Altersvorsorge zu trommeln. „„Einfach mehr Altersvorsorge“: so lautet die Philosophie laut Selbstvorstellung auf der eigenen Webseite. Hier sind Überzeugungstäter am Werk – der Übergang zum Lobbyismus fließend. Die getesteten Versicherer können sich zudem ein Gütesiegel lizenzieren lassen, um damit beim Kunden zu werben.

Anzeige

Diese Ausgangssituation sollte man im Hinterkopf behalten, um den jüngsten Riester-Vergleich des IVFP einzuordnen: bereits der neunte dieser Art. Und man kann den Testern zumindest nicht vorwerfen, ihre Parteinahme zu verheimlichen. Im Pressetext zur Studie heißt es, das Institut stehe „der Riester-Rente bekanntlich schon lange positiv gegenüber“. Schließlich arbeitet man auch für viele Versicherer als Service-Dienstleister. Und tatsächlich fällt auf, dass viele gute und sehr gute Noten vergeben wurden.

Ausgedünntes Angebot an Riester-Tarifen

Auch ein Blick auf die Bewertungskriterien und das Test-Design lohnt. 45 Tarife von 31 Anbietern wurden für den aktuellen Produktvergleich unter die Lupe genommen. Hier die erste Überraschung: im Vorjahr standen noch 74 Tarife von 47 Anbietern zur Auswahl. Dies sei auch darauf zurückzuführen, dass sich das Angebot an Riester-Produkten ausgedünnt habe, berichtet das Institut. Mit anderen Worten: Die Kunden haben weniger Wahl. Speziell die klassischen Riester-Renten seien zum Teil eingestampft worden, nachdem der Garantiezins auf 0,9 Prozent sank: diese Produkte werden für Anbieter wie Kunden unattraktiver.

So wurde getestet

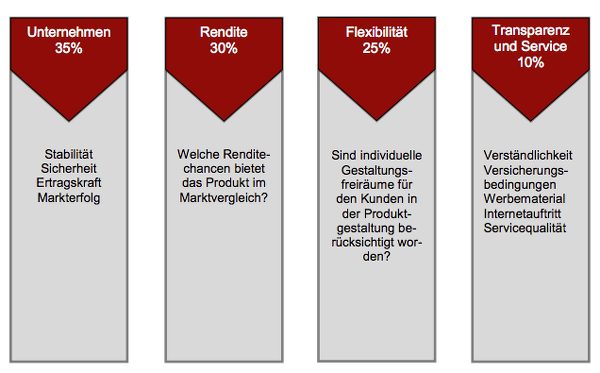

Besonders gewichtet wurde im Rating mit 35 Prozent der Faktor „Unternehmenssicherheit“ anhand von Stabilität, Sicherheit, Ertragskraft und Markterfolg. Ausschlaggebend waren hier Faktoren wie die Beitragseinnahmen in Brutto-Beiträgen, der Kapitalanlagebestand oder die Solvabilitätsquote. Das ist einerseits zum Teil nachvollziehbar, soll doch der Versicherer die Riester-Renten langfristig zahlen können. Andererseits erlaubt dies die Frage, ob hier große Versicherer bereits gegenüber kleineren Anbietern Startvorteile haben. Auffallend: Der Marktführer Allianz mit seiner Marktmacht steht bei allen getesteten Tarifen an der Spitze.

Testkriterium Numero Zwei waren die Renditechancen im Produktvergleich, die zu 30 Prozent in das Rating einflossen. Doch Riester-Rente ist nicht gleich Riester-Rente: das Verhältnis von Sicherheit und Renditechancen kann -je nach Modell- verschieden sein. Um hier eine Vergleichsbasis zu schaffen, wurden die Produkte unterschieden in fünf verschiedene Kategorien: „klassische Riester-Renten“, „Klassik Plus“, „fondsgebundene Tarife mit Garantien“, „Index“ und „Comfort“ (Erläuterung siehe unten).

Die Flexibilität der Rente wurde nur noch mit 25 Prozent gewertet, auch hier abhängig von der Produktkategorie. Eine große Auswahl an Fonds und ETFs wurde hier ebenso positiv gewertet wie die Möglichkeit, Anlagestrategien zu wechseln und Werte zu sichern, etwa durch Lock-Ins. Als letztes Testkriterium floss die Transparenz in das Rating ein: etwa, ob Verwaltungs-, Vertriebs- und Abschlusskosten nachvollziehbar ausgewiesen werden und die AGB verständlich sind. Dieses Kriterium, für Verbraucher ebenfalls wichtig, trug nur magere zehn Prozent zum Gesamtrating bei.

Sieger in allen Produktklassen – die Allianz

Wie aber schnitten nun die Anbieter ab? Hier lässt sich beobachten: Nach Interpretation des IVFP dominiert die Allianz die Riester-Konkurrenz wie früher Usain Bolt die Sprint-Disziplinen. In allen Kategorien stand Deutschlands Branchenprimus auf dem Siegerpodest ganz oben und konnte die Mitbewerber auf Distanz halten.

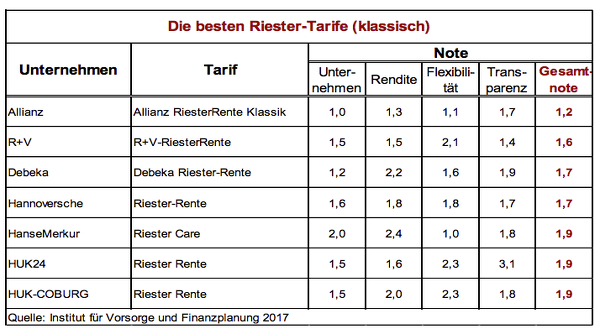

Bei den klassischen Renten-Policen triumphiert die Allianz mit ihrer „RiesterRente Klassik“ mit Gesamtnote 1,2. Zweitplatzierte wird die R+V mit der „R+V-RiesterRente“, die mit 1,6 ebenfalls ein sehr gutes Ergebnis erzielen konnte. Den dritten Platz teilen sich die Tarife „Debeka Riester-Rente“ sowie „Hannoversche Riester-Rente“ mit Gesamtnote 1,7. „Klassik“ wird dabei wie folgt definiert: die Anlage der Beiträge erfolgt ausschließlich im Sicherungsvermögen oder ausschließlich in einem sicherheitsorientierten Sondervermögen. Der Kunde erhält auf den Sparanteil einen festen Zinssatz bzw. den gesetzlichen Höchstrechnungszins von 0,9 Prozent (seit 01.01.2017).

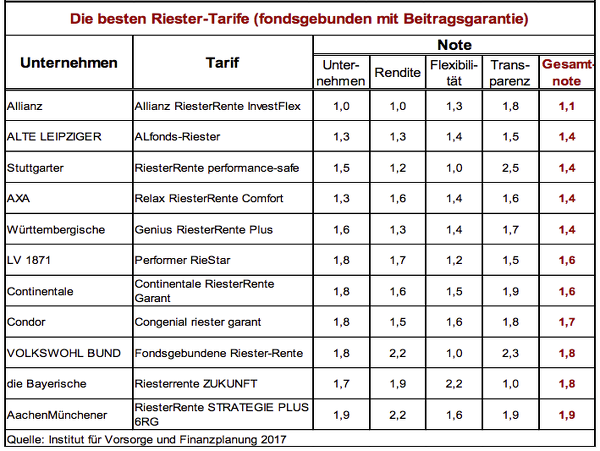

Unter der Kategorie hybride bzw. fondsgebundene Rentenversicherungen versteht das Institut Produkte mit Beitragserhalt, die zumindest während der Ansparphase teilweise in Fondsanlagen investieren. Bei den fondsgebundenen Renten mit Beitragsgarantie konnte sich die Allianz mit "RiesterRente InvestFlex" und Note 1,1 durchsetzen. Rang Zwei erkämpfen gleich mehrere Versicherer mit Note 1,4. Das sind die Alte Leipziger mit "ALfonds-Riester", Stuttgarter mit "RiesterRente performance-safe", Axa mit "Relax RiesterRente Comfort" sowie die Württembergische mit "Genius RiesterRente Plus" (weitere Platzierungen siehe Tabelle).

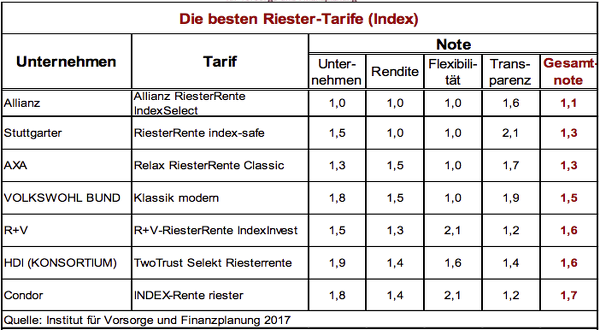

Bei den Riester-Tarifen mit Index-Beteiligung triumphierte die Allianz mit "RiesterRente Index Select" vor der Stuttgarter mit "RiesterRente index-safe" und der Axa mit "Relax Riester-Rente Classic". Auf Rang Drei platzierte sich der Volkswohl Bund mit "Klassik modern". Bei der Index-Kategorie findet die Anlage der Beiträge ausschließlich im Sicherungsvermögen oder im sicherheitsorientierten Sondervermögen statt. Die künftigen Überschüsse kann der Kunde dazu verwenden, an einem (Aktien-)Index zu partizipieren. Die jährlichen Gewinnmöglichkeiten werden meist durch einen Cap und/oder durch Partizipationsquoten beschränkt. Auch eine Bruttobeitragsgarantie ist in der Regel enthalten.

Comfort-Tarife: Fondsbeteiligung für Anlagemuffel

Als Comfort-Tarif werteten die Tester solche Angebote, die ein oder mehrere Anlagekonzepte vorsehen, deren komplettes Management der Versicherer übernimmt. Eine freie Fondsauswahl sei hier nicht vorhanden. Laut IVFP eignen sich diese Produkte für diejenigen, die zwar eine fondsgebundene Versicherung wünschen, sich nach Vertragsschluss aber nicht um den Vertrag "kümmern" möchten, da sie wenig Erfahrung auf dem Finanzmarkt haben.

Schlagzeilen

#arschlochfreiezone: Der unterschätzte Wachstumsfaktor

Versicherungsvermittler sorgen für bessere Absicherung bei BU und Altersvorsorge

Lebensversicherung: Warum der Aufschwung der Branche trügt

Allianz und Mastercard wollen Reisebranche besser schützen

OVB: Marktbreite oder Verkaufsstrategie?

Bei den Comfort-Angeboten wurden nur drei Tarife gewertet:

Anzeige

- Die Allianz triumphierte auch hier mit "Allianz RiesterRente KomfortDynamik" und Gesamtnote 1,1.

- Den zweiten Platz belegte die Württembergische mit "Genius RiesterRente Plus Comfort" und Note 1,4.

- Die Zurich erreichte mit "VarioInvest FörderRente" Rang drei und Note 1,8.

Weitere Details zu den Ratingkriterien und den Ergebnissen sind auf der Seite des "Instituts für Vorsorge und Finanzplanung" zu finden.

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.