Riester-Rente: Diese Versicherer überzeugen im IVFP-Vergleich

Das Institut für Vorsorge und Finanzplanung (IVFP) hat bereits zum elften Mal die besten Riester-Renten gekürt. Dabei konnte die Allianz mit ihren Produkten in vier Bereichen auftrumpfen. Bei den klassischen Tarifen setzte sich die R+V Versicherung durch.

- Riester-Rente: Diese Versicherer überzeugen im IVFP-Vergleich

- Die weiteren Riester-Kategorien

Das Ratinghaus Institut für Vorsorge und Finanzplanung (IVFP) hat Riester-Renten von 33 Anbietern unter die Lupe genommen. Dabei wurden in Summe 40 Tarife auf bis zu 81 Kriterien hin untersucht. Die Produkte wurden in fünf verschiedene Kategorien: „klassische Riester-Renten“, „Klassik Plus“, „fondsgebundene Tarife mit Garantien“, „Index“ und „Comfort“ eingeteilt (Erläuterung siehe unten).

Anzeige

Besonders gewichtet wurde im Rating mit 35 Prozent der Faktor „Unternehmenssicherheit“ anhand von Stabilität, Sicherheit, Ertragskraft und Markterfolg. Ausschlaggebend waren hier Faktoren wie die Beitragseinnahmen in Brutto-Beiträgen, der Kapitalanlagebestand oder die Solvabilitätsquote. Testkriterium Numero Zwei waren die Renditechancen im Produktvergleich, die zu 30 Prozent in das Rating einflossen. Die Flexibilität der Rente wurde mit 25 Prozent gewertet. Als letztes Testkriterium floss die Transparenz in das Rating ein: etwa, ob Verwaltungs-, Vertriebs- und Abschlusskosten nachvollziehbar ausgewiesen werden und die AGB verständlich sind. Dieses Kriterium, für Verbraucher ebenfalls wichtig, trug nur magere zehn Prozent zum Gesamtrating bei.

Allianz bleibt konstant an der Spitze

Im Vergleich zum Vorjahr hat sich an den Spitzenpositionen nicht viel verändert. Der Versicherer Allianz bleibt auch in diesem Jahr der Platzhirsch. Denn in Summe gingen die Münchener in vier der fünf Kategorien als Sieger hervor. Besser war der blaue Riese zuletzt im Jahr 2017. Nach Interpretation des IVFP hatte die Allianz damals die Riester-Konkurrenz wie früher Usain Bolt die Sprint-Disziplinen dominiert. In allen Kategorien stand Deutschlands Branchenprimus auf dem Siegerpodest ganz oben und konnte die Mitbewerber auf Distanz halten. Da sich das Unternehmen aus den klassischen Riester-Renten zurückgezogen hatte, zogen im vergangenen Jahr einige Wettbewerber vorbei.

Bei den klassischen Renten-Policen triumphiert die R+V Lebensversicherung mit ihrer "R+V-RiesterRente" mit einer "sehr guten" Benotung. „Klassik“ wird dabei wie folgt definiert. Die Anlage der Beiträge erfolgt ausschließlich im Sicherungsvermögen oder ausschließlich in einem sicherheitsorientierten Sondervermögen. Der Kunde erhält auf den Sparanteil einen festen Zinssatz beziehungsweise den gesetzlichen Höchstrechnungszins.

Anzeige

Zweitplatzierte wird die Targo mit der „Reform-Rente Sicherheit“, die mit ebenfalls ein "sehr gutes" Ergebnis erzielen konnte. Auf den Rängen folgen drei Tarife, die jedoch nicht namentlich genannt werden.

Die weiteren Riester-Kategorien

In der Kategorie "Klassik Plus" gewann die Allianz ("Allianz RiesterRente Perspektive") vor der HanseMerkur ("Riester Care") und der Neue Leben ("Aktivplan Riester Klassik"). Bei dieser Sonderform der Klassik handelt es sich um eine klassische Rentenversicherung mit geringeren Garantie-Elementen. Dafür gibt es gleichzeitig gößere Chancen auf höhere Renditen. In dieser Kategorie wurden nur noch drei Tarife durchleuchtet.

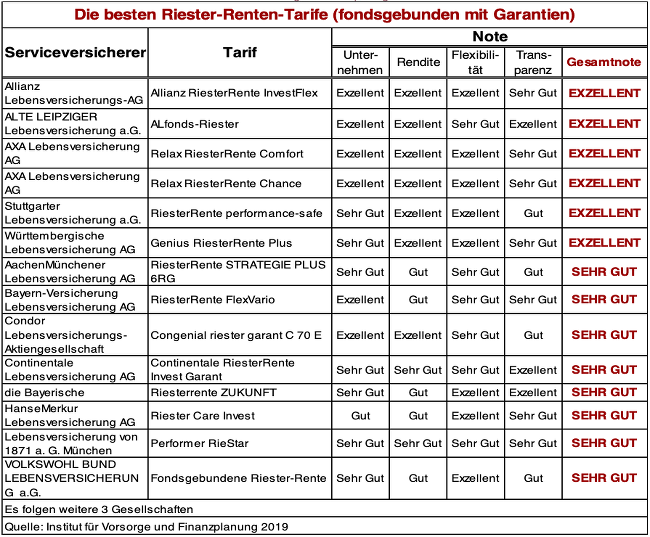

Unter der Kategorie hybride beziehungsweise fondsgebundene Rentenversicherungen versteht das Institut Produkte mit Beitragserhalt, die zumindest während der Ansparphase teilweise in Fondsanlagen investieren. Bei den fondsgebundenen Renten mit Beitragsgarantie konnte sich die Allianz mit "RiesterRente InvestFlex" und einer "exzellenten" Bewertung durchsetzen.

Anzeige

Weitere fünf Tarife erhielten ebenfalls die Höchstnote. Hier konnte die Axa mit gleich zwei Tarifen ("Relax RiesterRente Comfort" und "Relax RiesterRente Chance") überzeugen. Zu den weiteren Siegern dieser Kategorie dürfen sich die Alte Leipziger ("ALfonds-Riester"), die Stuttgarter ("RiesterRente performance-safe") und die Württembergische ("Genius RiesterRente Plus") zählen.

Riester-Rente mit Index und Comfort

Bei den Riester-Tarifen mit Index-Beteiligung triumphierte die Allianz mit den Tarifen "RiesterRente Index Select" und "Allianz RiesterRente IndexSelect Plus". Auf dem dritten Rang kommt die Axa ("Relax RiesterRente Classic") und auf dem vierten Platz die Stuttgarter ("RiesterRente index-safe"). Alle vier Tarife erhielten die bestmögliche Benotung. Bei der Index-Kategorie findet die Anlage der Beiträge ausschließlich im Sicherungsvermögen oder im sicherheitsorientierten Sondervermögen statt. Die künftigen Überschüsse kann der Kunde dazu verwenden, an einem (Aktien-)Index zu partizipieren. Die jährlichen Gewinnmöglichkeiten werden meist durch einen Cap und/oder durch Partizipationsquoten beschränkt. Auch eine Bruttobeitragsgarantie ist in der Regel enthalten.

Als Comfort-Tarif werteten die Tester solche Angebote, die ein oder mehrere Anlagekonzepte vorsehen, deren komplettes Management der Versicherer übernimmt. Eine freie Fondsauswahl sei hier nicht vorhanden. Laut IVFP eignen sich diese Produkte für diejenigen, die zwar eine fondsgebundene Versicherung wünschen, sich nach Vertragsschluss aber nicht um den Vertrag "kümmern" möchten, da sie wenig Erfahrung auf dem Finanzmarkt haben. Bei den Comfort-Angeboten wurden nur zwei Tarife gewertet. Die Allianz triumphierte auch hier mit "Allianz RiesterRente KomfortDynamik" und der Höchstnote. Den zweiten Platz belegte die Zurich. Für den Tarif "VarioInvest FörderRente" gab es eine "sehr gute" Bewertung. Die kompletten Ergebnisse können auf der Webseite des Ratinghauses eingesehen werden.

Versicherer mit schlechter Platzierung werden nicht veröffentlicht

Kritisch anzumerken ist zum Rating, dass das IVFP die Tarife der weniger gut platzierten Versicherer nicht veröffentlicht. Das ist ärgerlich, wenn man bedenkt, dass die Auswertung auch den Verbrauchern als Orientierung dienen soll. Auch fällt erneut auf, dass viele Anbieter sehr gut abschnitten. Die Flut positiver Ergebnisse bei solchen Anbieter-Vergleichen ist mehrfach kritisiert worden, auch bereits vom Versicherungsboten. Hierbei wäre zu erwähnen, dass die Versicherer ein "Qualitätssiegel" durch das Institut für Vorsorge und Finanzplanung erwerben können. Auf der Webseite des IVFP heißt es: "Nach erfolgreichem Rating können Sie als Unternehmen ein Qualitätssiegel erwerben, das sich hervorragend zu Marketingzwecken einsetzen lässt."

Anzeige

Zudem bedingt die starke Gewichtung der „Teilbereichsnote Unternehmen“, dass große und international vernetzte Versicherer schon einen gewissen Startvorteil haben, etwa gegenüber Vereinen auf Gegenseitigkeit. Ob diese tatsächlich mehr Sicherheit und Stabilität bieten, wie dies die Studie indirekt behauptet, ist zumindest diskutabel.

- Riester-Rente: Diese Versicherer überzeugen im IVFP-Vergleich

- Die weiteren Riester-Kategorien

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.