Finanztest vergleicht Berufsunfähigkeitsversicherung - Stellungnahme des Analysehauses Franke und Bornberg

Berufsunfähigkeitsversicherung: Zu dem aktuell erschienenen Finanztest-Vergleich von Berufsunfähigkeits-Versicherungen (Augustheft 2015) hat sich das Analysehaus Franke und Bornberg in einem Fachaufsatz geäußert. Der Versicherungsbote hatte über den BU-Test bereits kritisch berichtet. Hier die Stellungnahme, die Michael Franke, Geschäftsführer von Franke und Bornberg, der Redaktion zur Verfügung gestellt hat, im Wortlaut.

Finanztest testet Berufsunfähigkeitsversicherungen – in einer eigenen Welt

Für uns als Versicherungsanalysten ist es sicher hart an der Grenze, öffentliche Testinstitution zu kritisieren. Schließlich bewerten auch wir Produkte und sind selbst nicht frei von Fehlern. Wir erlauben uns dennoch erneut sachliche Kritik am aktuellen Test der Berufsunfähigkeitsversicherungen (BU) von Finanztest. Hierfür sehen wir folgende Argumente:

Anzeige

- Finanztest hat aufgrund des Status als öffentliche Testinstitution bei Medien und Verbrauchern einen Vertrauensvorschuss und genießt hohe Glaubwürdigkeit.

- Nur wenige Fachleute können ein solches Testdesign auf fachliche Mängel überprüfen. Es fehlt also die „Gegenseite“, die eine Qualitätssicherung durchführen könnte. Versicherer halten zwar diese Kompetenz vor, sind aber gleichzeitig die Testobjekte und von daher per se in ihrer Kritik nicht glaubwürdig.

- Finanztest gibt sich selbst einen Fachbeirat. Aus eigener Fachbeiratstätigkeit in der Vergangenheit wissen wir, wie Finanztest mit Kritik aus dem Fachbeirat umgegangen ist. Sie wurde trotz exakter Begründung und pragmatischen Vorschlägen schlichtweg in keinem Punkt berücksichtigt. Der jetzt vorliegende Test lässt, wie bereits der vorherige, zumindest vermuten, dass sich an dieser Vorgehensweise nicht viel geändert hat.

- Die Auswirkungen des Testdesigns sind verheerend, denn erneut berücksichtigt Finanztest nicht die Interessen jener Verbraucher, die eine öffentliche Testinstitution eigentlich schützen sollte: Menschen mit geringem oder durchschnittlichem Einkommen und erhöhtem beruflichen Risiko, die Versicherungsschutz bei Verlust der Arbeitskraft am dringendsten benötigen.

- Die zu kritisierenden Punkte sind nicht nur Fehler, die jedem passieren könnten oder rein fachliche Mängel. Vielmehr basieren diese auf systematisch falscher Vorgehensweise unter Ausblenden frei verfügbarer, gesicherter Erkenntnisse und Fakten.

Die wichtigsten Kritikpunkte vorab

Sicher der befremdlichste Aspekt an diesem Test ist die Aussage von Finanztest (FT), dass man nach Hörensagen vorgegangen sei (siehe die Ausführungen zur Überschussbeteiligung). Auf diese Weise werden allgemein verfügbare, gesicherte Fakten ignoriert und nur nach Erkenntnissen bewertet, die den Testern selbst bislang bekannt geworden sind. Besonders problematisch ist hierbei, dass die Tester sich diese Informationen durch Analyse von Geschäftsberichten auch selbst hätten erarbeiten können.

Nachdenklich stimmen neben der Intransparenz des Tests, die sich vor allem in der nicht begründeten und willkürlich anmutenden Auswahl der Testkriterien ausdrückt, auch zwei grobe Schnitzer bei den Hinweisen zur vorvertraglichen Anzeigepflicht, einem der zweifellos wichtigsten Themen beim Abschluss einer BU. Weiterhin kommt es durch den Ratschlag, die Netto-Prämien zur Anbieterauswahl heranzuziehen, erneut zu systematischen Fehlanreizen. Durch Aufnahme des Kriteriums „garantierte Rentensteigerung“ rückt man die BU für weite Teile der Erwerbstätigen in noch weitere Ferne. Wie bereits beim letzten Test ist an vielen Stellen erkennbar, dass die Tester offenbar nicht die erforderliche Zeit und den Rechercheaufwand investiert haben, die erforderlich wären, eine so wichtige Produktkategorie sinnvoll und zum Nutzen von Verbrauchern testen zu können.

Prämienbeispiele stiften eher Verwirrung als Nutzen

Mit nur drei Berufsbeispielen kann man für Leser keine sinnvolle Orientierung geben. Das war vielleicht vor zehn Jahren noch möglich, aber heute gibt es so viele Berufsdifferenzierungen, dass die drei genannten Beispiele nur auf sehr wenige Menschen zutreffen. FT gibt den Versicherern durch vage Berufsangaben große Spielräume für unrealistische Prämienangaben, die nicht zu vergleichbaren Ergebnissen führen können. So unterscheidet einer der günstigsten Anbieter für die Modellkundin „Arzthelferin“ drei verschiedene Berufsausprägungen. Im Test ist die günstigste Variante gelistet, die in der Praxis häufigere Berufsausprägung liegt mit 184 Prozent der aufgeführten Prämie deutlich darüber. Dem Versicherer kann man hierbei wohl am wenigsten einen Vorwurf machen. Selbst wenn man nicht nur drei, sondern dutzende Berufsbeispiele anbrächte, bliebe die Aussagekraft unspezifisch, denn für jeden Verbraucher zählt nur seine individuelle Prämie. Es wäre reiner Zufall, wenn sich der für den jeweiligen Leser günstigste Anbieter unter den günstigen Anbietern im Test befindet.

Test setzt systematisch Fehlanreize, die teuer werden können

Trotz erdrückender Faktenlage empfiehlt FT unverändert die Anbieterauswahl nach Netto- statt Bruttobeiträgen. Die Begründung ist befremdlich, denn sie legt die Schlussfolgerung nahe, dass FT über kein eigenes Know-how verfügt und auch kein Research betreibt. So habe die Deutsche Aktuarvereinigung keine schlüssige Antwort gegeben, warum man Bruttobeiträge heranziehen solle. Weiterhin seien FT keine maßgeblichen Überschusssenkungen bekannt geworden, und auch Leser hätten dies bisher nicht gemeldet.

Die Erkenntnisse über bisherige Überschussabsenkungen hätten die Tester aus den Geschäftsberichten gewinnen können. Dort werden die Überschüsse zu allen vorhandenen Tariflinien veröffentlicht. Allerdings sind die Fakten nur mit viel Aufwand und spezifischem Know-how zu erhalten. Franke und Bornberg hat zu bisherigen Überschusssenkungen eine Studie veröffentlicht, in der mehrfache Überschuss-Senkungen bis auf null nachgewiesen werden. Das würde bei einigen Anbietern eine Verdopplung des Zahlbeitrages bedeuten. Über die Ergebnisse der Studie wurde in Fach- und Publikumsmedien (unter anderem FAZ) berichtet. Auch die Tatsache, dass einer der Testsieger des vorangegangenen Tests schon zwei Jahre nach dem Auflegen des Tarifs seine Überschüsse absenken musste, hat in den Empfehlungen von FT keinen Niederschlag gefunden.

Siehe Informationen zu unserer BU-Überschussstudie:

- http://www.franke-bornberg.de/uploads/media/fb_PM_Studie_Ueberschuesse_150209_final_01.pdf

- http://www.franke-bornberg.de/blog/ueberschuesse-in-der-bu/

Erneut Testdesign für Besserverdiener mit niedrigen Berufsrisiken

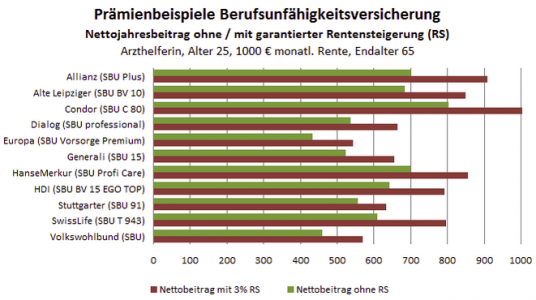

Schon auf der ersten Seite bemängelt FT, dass die BU teuer ist. FT verstärkt dieses Problem aber selbst, indem die garantierte Rentensteigerung als eines von sechs wesentlichen Testkriterien genannt wird. Diese Tarifgestaltung verteuert aber den Schutz noch einmal spürbar. Das Testdesign schließt also, wie bei vorherigen Tests, gerade jene Erwerbstätigen aus, die den Schutz viel dringender brauchen als Beschäftigte in den getesteten Beispielberufen. Bemerkenswert ist zudem, dass FT die aufgeführten Prämienbeispiele ohne diese Dynamik gerechnet hat. Damit stellt FT eines der Testkriterien selbst infrage.

Zur Veranschaulichung der Verteuerung der Beiträge durch die garantierte Rentensteigerung (RS) haben wir in der folgenden Grafik die korrekten Prämien (in rot – inkl. garantierter RS), den im Test verwendeten Prämien (in grün – ohne garantierte RS) gegenüber gestellt.

Lösungsansätze für die Mehrzahl der Erwerbstätigen, die sich eine BU objektiv nicht leisten können, fehlen völlig. Es gibt keine Hinweise auf mittlerweile etablierte und qualitativ gute Alternativlösungen wie die Erwerbsunfähigkeitsversicherung oder für körperlich Tätige die Grundfähigkeitsversicherung. Für Menschen außerhalb der FT-Welt scheint es somit keine Möglichkeit zu geben, ihre Arbeitskraft zu versichern.

Zwei kritische Informationen zur Anzeigepflicht

Gerade bei einem der wichtigsten Ablehnungsgründe im Leistungsfall, der Verletzung vorvertraglicher Anzeigepflichten, erlauben sich die Tester zwei gravierende Schnitzer. Bei dem Rat, Arztberichte und Diagnosen vorzufiltern, bevor sie an den Versicherer weitergegeben werden, fehlt der entscheidende Hinweis, dass die Versicherer spätestens im Leistungsfall vollständigen Einblick in die ärztlichen Unterlagen erhalten. Der Leser wird nicht sachgerecht angeleitet, welche Informationen er schadlos filtern kann und welche nicht. Weiterhin fehlt der wichtige Hinweis, dass nicht nur die Gesundheitsangaben, sondern auch die Angaben zum Beruf korrekt sein müssen. Dabei ist bekannt, dass viele Verbraucher und Vermittler versuchen, sich – mangels Aufklärung – durch falsche oder unvollständige Angaben zum Beruf Vorteile bei der Berufsgruppeneinstufung zu verschaffen.

Intransparenz bei der Auswahl der Testkriterien

Wie in den vorherigen Tests wird erneut nicht transparent begründet, warum gerade diese Testkriterien ausgewählt wurden und andere wesentliche Aspekte weggelassen wurden. Dabei haben die Tester im Ergebnis noch Glück, denn eine Reihe der wichtigen Kriterien, die nicht einbezogen wurden, sind bei vielen Produkten bereits als Reaktion auf qualifizierte Ratings zum Standard geworden. Aber das gilt eben längst nicht für alle Tarife. So werden mögliche Schwachstellen der getesteten Produkte nicht sichtbar. Beispielhaft zu nennen sind folgende Kriterien:

- Leistungsausschlüsse,

- Definition der Lebensstellung,

- Regelungen zu Zahlungsschwierigkeiten,

- medizinische Mitwirkungspflichten,

- Regelungen für bestimmte Berufsgruppen, wie Selbständige, Beamte, Auszubildende etc.

Weitere fachliche Schnitzer

Um unsere Kritik zum letzten BU-Test von FT nicht in sämtlichen Details zu wiederholen, sei beispielhaft die erneute Fehlinterpretation des Kriteriums „zeitlich befristetes Anerkenntnis“ genannt. Hier stellt FT wiederum den Verzicht auf befristete Anerkenntnis als beste Regelung heraus, obwohl dieser noch keinen Verzicht auf befristete Leistungen bedeutet. Für Versicherer bleibt in diesem Fall die Hintertür der Individualvereinbarung offen, die in der Praxis auch oft genutzt wird. Auch hierzu gibt es verfügbares Wissen:

- Zur zeitlichen Befristung von BU-Leistungen: http://www.franke-bornberg.de/blog/bu-leistungsprbu-studie-zeitliche-befristung-undindividualvereinbarung/

-

- Zu BU-Anerkenntnissen:

Nachversicherungsoptionen werden als wichtiges Testkriterium gelistet. Es fehlt aber der Hinweis, dass eine solche Option entweder aufgrund der Rentenhöhe oder des Alters bei Vertragsabschluss bereits hinfällig sein kann. Bezeichnend ist das Berufsbeispiel der Diplomkauffrau, die bereits zu Beginn bei vielen Anbietern die maximale Höhe zur Ausübung der Nachversicherungsoption erreicht hat. Damit ist eines von sechs herausgestellten Testkriterien bereits entwertet. Zudem wurde nicht berücksichtigt, dass die Nachversicherungsoption bei manchen Anbietern bei bestimmten Ereignissen entfallen kann (davon sind auch Spitzenreiter im Test betroffen):

- Bei Beitragsfreistellung des Vertrages

- Annahme des Vertrages mit Erschwerungen (beispielsweise Zuschläge oder Ausschlussklausel)

- wenn die versicherte Person (aktuell) keinen Beruf ausübt oder

- wenn Leistungen beantragt wurden

Als eines der weiteren Testkriterien, die nicht in der Tabelle aufgeführt sind, wird das vereinfachte Anerkenntnis bei vorliegender voller (gesetzlicher) Erwerbsminderung gelistet. Dieser Punkt eignet sich durchaus als Testkriterium, jedoch weisen viele der Top-bewerteten Tarife dieses Kriterium nicht auf. Die Wirkungsweise einzelner Kriterien auf das Gesamtergebnis bleibt somit intransparent.

Hinweise auf berufsspezifische Besonderheiten fehlen diesmal komplett

Während vergangene Tests noch teilweise auf diese Besonderheiten hingewiesen haben fehlen diesmal jegliche Ausführungen hierzu. Dabei können berufsspezifische Besonderheiten bei Selbstständigen, Beamten, Schülern, Studenten, Auszubildenden etc. darüber entscheiden, ob es überhaupt eine Leistung gibt.

Hinweise auf mögliche Beitragseinsparungen nicht nachvollziehbar

Jungen Menschen wird geraten, zunächst eine geringere Rente zu versichern, um Beiträge zu sparen. Später soll dann eine Nachversicherung durchgeführt werden. Es wird zwar erwähnt, dass zur Ausübung dieser Nachversicherungsoption bestimmte Ereignisse vorliegen müssen, aber es fehlt eine konkrete Anleitung und der Hinweis, dass in vielen Fällen Bedarf an höherer Rente bestehen wird, ohne dass gleichzeitig die notwendigen Voraussetzungen für eine Erhöhung der Rente erfüllt sind. Richtig gewesen wäre der Hinweis auf sogenannte Einsteigertarife, mit denen bei voller Rentenhöhe ein Einstieg zu anfänglich rund 50 Prozent des Beitrages möglich ist, und zudem ohne das Risiko, die Rente später nicht mehr erhöhen zu können.

Leser sollen sich selbst helfen können und den passenden Tarif finden

Allein die notwenigen Kenntnisse, wie man ohne Fehler Angebote einholt, richtig vergleicht, den passenden Tarif identifiziert und schließlich den Antrag korrekt ausfüllt, können bei keinem Verbraucher vorausgesetzt werden. Die Hinweise im Test-Heft reichen nicht, um Verbraucher in die Lage zu versetzen, diese Aufgaben selbst zu übernehmen, ohne dabei erhebliche Risiken einzugehen. Allein die Suggestion, dass dies möglich sei, ist grob fahrlässig, denn die Tester liefern hierfür nicht die notwendigen Fakten und Anleitungen. Es macht für Verbraucher auch wenig Sinn, sich auf eigene Faust auf den Weg zu machen, denn mit dem Vertragsabschluss ist nur ein erster Schritt getan. Im Laufe des weiteren Lebenswerden Fragen auftauchen, beispielsweise zur richtigen Ausübung von Nachversicherungsoptionen oder bei Zahlungsschwierigkeiten. Spätestens im Leistungsfall ist Unterstützung gefragt. Der richtige Rat kann also nur lauten, sich einen Experten zu suchen, der einen möglichst über Jahre betreut.

Neben aller Kritik gibt es auch Positives zu berichten. Zwar nicht im Test-Heft aber online auf test.de steht ein ausführliches Interview mit Frau Manuela Zwanzig zum Thema „Gesundheitsprüfung“. Das Interview ist sachlich und ehrlich und gibt aus unserer Sicht die Hintergründe treffend wieder.

Eine Stellungnahme von Michael Franke / Franke und Bornberg

Anzeige

Anmerkung Versicherungsbote: Der Aufsatz liegt nun in einer aktualisierten Fassung vor. Eine frühere Version enthielt zum Teil Passagen, die noch nicht autorisiert waren.