Berufsunfähigkeit: Wegweiser zum bezahlbaren Schutz der Arbeitskraft

Berufsunfähigkeitsversicherung: Wie kann der Normalbürger mit kleiner Haushaltskasse seine Arbeitskraft schützen? Zum Beispiel, wenn eine Berufsunfähigkeits-Versicherung (BU) für ihn schlicht und einfach zu teuer ist? Unter hohen Prämien leiden in erster Linie Handwerker und generell Menschen mit einer dickeren Krankenakte. Das Analysehaus Franke und Bornberg liefert nun, so die Ankündigung, dem Versicherungsmakler für seinen Kundenrat einen wissenschaftlich begründeten Wegweiser zum Schutz der Arbeitskraft.

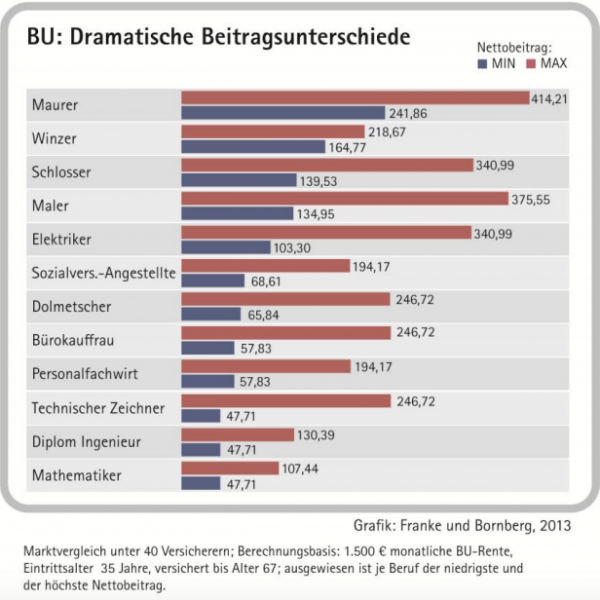

„Schafft die Berufsunfähigkeitsversicherung sich selbst ab?“ Diese Frage hat Michael Franke bereits Anfang 2013 in einem ausführlichen Aufsatz mit tief gehenden Argumenten grundsätzlich mit „ja“ beantwortet. Franke, Gründer und Chef von Franke und Bornberg, prüft den BU-Markt bereits seit mehr als 20 Jahren. Er moniert schon seit längerem eine Art Rosinenpickerei der Versicherer: Kurz: Schreibtisch-Akademiker zahlen immer weniger für ihren BU-Schutz – für Handwerker dagegen wird die wohl wichtigste Police nach der Privathaftpflicht-Versicherung teurer und teurer.

Anzeige

An den Zahlen (Abbildung oben) von 2013 dürfte sich im aktuellen Jahr nicht allzu viel geändert haben. Zwei Beispiele: 1.500 Euro BU-Monatsrente kosten den Mathematiker etwa 50 bis 100 Euro im Monat; den Maurer hingegen 240 bis gar über 400 Euro! Unbezahlbar.

Logisch: ja - gerecht: nein

Logisch ist diese extreme Spreizung der BU-Prämien: Wenn aus einer ehemals kalkulierten Durchschnittsprämie für alle (früher gab es nur zwei Berufsgruppen) in der Gegenwart für risikoarme Berufe immer niedrigere Prämien verlangt werden, dann kommen für riskantere Tätigkeiten wie im Handwerk auf der anderen Seite immer höhere Prämien heraus. Gerecht ist diese Tarifpolitik der Versicherer nicht, denn die Kombination aus Beruf Handwerker, eher geringerem Einkommen und teurer BU passt wirtschaftlich nicht - wenn man dies sehr höflich formuliert.

Wissenschaftlicher Weg zum bezahlbaren Schutz

Franke und Bornberg startet am 18. Juni in Essen seine „Sommertour“ zur Arbeitskraftsicherung (AKS). Letzter Termin nach Essen, München, Berlin und Frankfurt ist am 2. Juli Hannover). Zu diesem „Expertenforum AKS und Vorsorge“ hat das Unternehmen Leitfragen aufgestellt, die auf den Veranstaltungen gegenüber den Makler beantwortet werden sollen. Der Versicherungsbote bat Michael Franke um erste Antworten zu den Leitfragen um BU und AKS:

Produkte bekommen einen Wirkungsgrad zugeordnet

Versicherungsbote: Welche Produktlösungen bieten den besten Wirkungsgrad für den individuellen Kundentyp?

Michael Franke: Wir ermitteln für jedes Produkt einen objektiven Qualitätsindex (AKS-Index), der die Eignung eines Produkts für den Zweck der Arbeitskraftsicherung aufzeigt, und ein von den individuellen Angebotsdaten (Qualität, Prämie, Laufzeit und Leistungshöhe) abhängigen Wirkungsgrad. Somit schaffen wir eine nach wissenschaftlichen Methoden entwickelte nachprüfbare Empfehlungsbasis. Noch wichtiger ist aber, dass wir dem Vermittler mit unserer Beratungstechnologie ermöglichen, auf die individuellen Wünsche und Besonderheiten seiner Kunden einzugehen und somit einen individuellen Wirkungsgrad zu ermitteln. Hierbei spielen die Risikomentalität der Kunden und die qualitativen Ansprüche eine Rolle. Hierfür haben wir einen einzigartigen Produktfinder und ein Adjustierungssystem für die qualitativen Anforderungen entwickelt.

Ziel ist der Einklang von AKS-Schutz und Rente

Versicherungsbote: Wie muss ein professionelles Konfliktmanagement aussehen, wenn das Budget begrenzt ist?

Franke: Aktuell wird der Fokus auf den besten Schutz der Arbeitskraft gelegt. Das ist grundsätzlich auch richtig, der Ansatz muss aber auf „bestmöglich“ erweitert werden. Unter die Kategorie „möglich“ fällt dann die Verteilung des Kundenbudgets nicht nur auf ein bestes Produkt, sondern auf eine bestmögliche Gesamtversorgung. Die Langlebigkeit wird beispielsweise deutlich unterschätzt und Pflege bleibt oft ganz auf der Strecke. Erst rückblickend wird man sagen können, ob es richtig war, Lücken bei anderen Vorsorgethemen zu lassen. Um das Kundenbudget sinnvoll aufzuteilen, muss man beim einzelnen Vertrag manchmal auch "Qualität herausnehmen" zugunsten der Gesamtqualität der Vorsorge. Hierfür bieten wir mit dem AKS-Index eine sichere Messgröße an.

70.000 Tarife als Basis. Plus Match-Ball

Versicherungsbote: Wie prüfe ich als Makler, ob die bestehenden Verträge für meinen Kunden geeignet sind?

Franke: Wir bieten eine Datenbank mit rund 70.000 Bestandstarifen an, die komplett mit Bedingungsanalysen hinterlegt sind. Somit kann man die Qualität des Bestandsvertrag mit aktuellen Angeboten vergleichen. In der neuen Version unsere Programms FB-Vertragscheck gehen wir noch einen Schritt weiter, indem man den Bestandsvertrag mit einem individuellen Kundenprofil matchen, also in Übereinstimmung bringen kann. Hier sieht der Kunde dann nicht nur, ob sein Vertrag gut oder schlecht ist, sondern auch, ob der Vertrag zu seinen speziellen Bedürfnissen passt. Überraschungen sind dabei garantiert, denn selten sind Verträge bedarfsgerecht ausgewählt worden.

Komplettprüfung meint auch komplett

Versicherungsbote: Wie sichert sich der Berater ab? Wie wird das Beratungsergebnis für den Kunden nachvollziehbar?

Franke: Transparenz ist hier das Stichwort. Alle Teilschritte der Beratung müssen nachvollziehbar sein und die Empfehlung muss nach wissenschaftlichen Standards erfolgen. Dann gibt es im Nachgang auch keine Probleme. Haftung entsteht vor allem dadurch, dass einfach gestrickte Vergleiche genutzt werden, die nur einen Teil der Produktqualität abbilden. Wir bieten immer eine Komplettprüfung der Tarife.

Schlagzeilen

DGB-Rentenkommission fordert Pflicht-Betriebsrente und höhere gesetzliche Rente

Zurich vollzieht Führungswechsel beim Ausschließlichkeitsvertrieb

33 Renten-Empfehlungen im Faktencheck der Versicherer

Betriebsrente: Fast jeder Zweite befürwortet Pflichtmodell

Rentenwelle rollt an: Deutschland verliert 13 Millionen Arbeitskräfte

Kundenprofil einfach zu handhaben

Versicherungsbote: Was kann der Makler sich unter "profilgesteuerter Beratung" vorstellen?

Anzeige

Franke: Im ersten Schritt wird das Kundenprofil ermittelt, das sich aus seiner Risikoneigung, seinen qualitativen Vorstellungen und seinem Gesundheitszustand ermittelt. Dieses Profil wird mit unserer Technologie erstellt und steuert dann den Produktauswahlprozess. Das klingt kompliziert, ist für Profis in der Praxis aber einfach zu handhaben.

Anmeldungen zur Franke und Bornberg-Sommertour sind hier möglich.