Privathaftpflichtversicherung - 15 Prozent aller Haushalte ohne Basisschutz

Privathaftpflicht - 235 Haftpflichtversicherungstarife untersuchte Stiftung Warentest für die aktuelle Finanztest-Ausgabe. Die Leistungen wurden bei stabilen Preisen in den letzten Jahren verbessert. 15 Prozent aller deutscher Haushalte verfügen jedoch nicht über diesen wichtigen Basisschutz, zeigt eine Sonderauswertung der Einkommens- und Verbrauchsstichprobe des Statistischen Bundesamtes für den Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV).

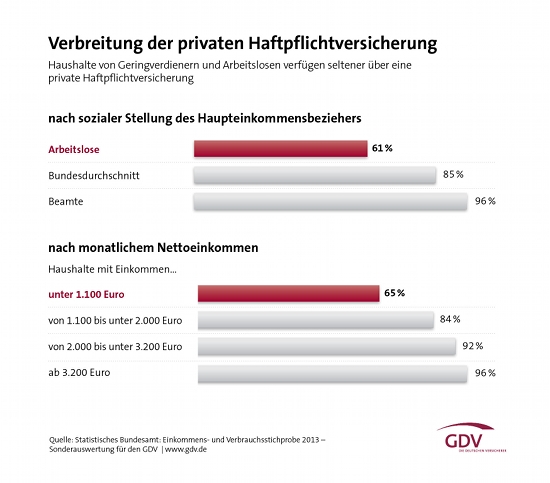

85 Prozent der Haushalte verfügen im bundesweiten Durchschnitt über eine Haftpflichtversicherung. Dabei gibt es kaum regionale Unterschiede. Die Verbreitungsquote der Haftpflichtversicherung liegt zwischen 82 Prozent in Berlin und Bremen bis zu 88 Prozent in Bayern und Schleswig-Holstein.

Anzeige

Geringverdiener oft ohne Haftpflichtschutz

Ob jemand haftpflichtversichert ist oder nicht, ist einkommensabhängig. Je niedriger das Einkommen, desto weniger häufig liegt eine Haftpflichtversicherungen vor. Gerade Arbeitslose und Geringverdiener sichern sich nur unterdurchschnittlich gegen Haftpflichtschäden ab. Bei Haushalten mit einem arbeitslosen Haupteinkommensbezieher sind es nur 60 Prozent der Haushalte, bei Geringverdienern mit einem monatlichen Nettoeinkommen unter 1.100 Euro haben 65 Prozent eine private Haftpflichtversicherung. Dagegen sind 90 Prozent der Haushalte mit einem Nettoeinkommen ab 1.100 Euro abgesichert. Bei Beamten liegt der Anteil sogar noch höher bei 96 Prozent.

Eine Haftpflichtversicherung ist aber gerade für Geringverdiener von hoher Bedeutung und sollte laut des GDV auf der Prioritätenliste ganz oben stehen. Bereits kleine Unachtsamkeiten können hohe Kosten nach sich ziehen. Diese müssen dann unter Umständen ein Leben lang abbezahlt werden.

Anzeige

Fehlende Privathaftpflicht hat Auswirkungen auf den Geschädigten

Eine nicht vorhandene Haftpflichtversicherung ist neben dem Schadenverursacher auch ein Risiko für den Geschädigten. Verfügt der Verursacher im Schadensfall nicht über ausreichende finanzielle Mittel, so bleibt der Geschädigte unter Umständen auf den Kosten sitzen. Sicherheit bietet in solchen Fällen eine Forderungsausfalldeckung im Rahmen der eigenen Haftpflichtversicherung. Diese übernimmt die Kosten, wenn der Verursacher zahlungsunfähig ist.