Pflege-Bahr - Staatlich geförderte Pflegevorsorge ist mangelhaft

Ist das schon Betrug oder ist die Pflege-Bahr nur ein schlecht gemachtes Produkt? Seit Jahresanfang werden bestimmte Pflegetagegeldversicherungen mit Milliarden Euro staatlich gefördert. Aber selbst als Pflegefall müssen die Versicherten weiterhin Beiträge zahlen - und diese Beiträge werden in den Pflegestufen 0 und 1 voraussichtlich höher sein als das ausgezahlte Pflegetagegeld, wie eine aktuelle Studie zeigt. Ein Minusgeschäft, das auch für Makler zur gefährlichen Haftungsfalle werden kann.

Nehmen wir einmal an, Sie schließen im Alter von 20 Jahren eine staatlich geförderte Pflegetagegeldversicherung („Pflege-Bahr“) ab, weil die Bundesregierung dies als sinnvollen Schutz für den Pflegefall beworben hat. Sie zahlen über 50 Jahre hinweg pünktlich Ihre Beiträge an die Versicherung, insgesamt über 40.000 Euro. Mit 70 Jahren schließlich werden Sie tatsächlich zum Pflegefall und Ihnen wird eine Pflegestufe zugesprochen. Doch die private Pflegeversicherung zahlt Ihnen: Nichts! Denn die Beiträge, die Sie weiterhin an den Anbieter überweisen müssen, sind höher als die zugesicherte Pflegeleistung.

Anzeige

Aus Sicht des Kunden wäre das ein großer Nepp, wenn nicht gar Betrug. Der Versicherte schließt eine Pflegeversicherung ab und will, falls der Pflegefall eintritt, nicht noch draufzahlen. Das oben beschriebene Szenario ist aber bei allen sechs Pflegebahr-Tarifen wahrscheinlich, die das Institut für Vorsorge und Finanzplanung (IVFP) für eine Studie unter die Lupe genommen hat: „PflegeBAHR“ der Signal Iduna, „Pflege-Bahr“ der Axa, „Tarif: PZ“ der SDK, „Tarif: BP“ der Hanse Merkur, „Pflege Bahr“ der Alte Oldenburger und „Pflegebahr Tarif: PZTG02“ der Allianz.

“Man hat jahrelang umsonst gezahlt“

Das Problem: Im schlimmsten Fall kann die Leistung aus Pflegestufe 0 oder 1 – je nach Versicherer – unter dem monatlichen Beitrag liegen, da der Beitrag bei allen untersuchten Versicherern auch im Pflegefall weitergezahlt werden muss. Für viele Versicherungsnehmer entpuppt sich die fehlende Beitragsfreiheit im Leistungsfall als Zeitbombe. Pflege-Bahr rechne sich gegenwärtig „nahezu ausschließlich für ältere Menschen und Personen, die in absehbarer Zeit pflegebedürftig werden“, kommentiert Professor Michael Hauer, Geschäftsführer des Instituts, die Ergebnisse der Untersuchung. Denn eines sei klar: „Man muss davon ausgehen, dass die Beiträge im Laufe der Jahre deutlich steigen werden, da beim Pflege-Bahr keine Gesundheitsprüfung nötig ist.“

Das IVFP verdeutlicht dies an einer eigenen Modellrechnung. Schließt beispielweise ein heute 30- Jähriger bei einem Versicherer die Pflegegeldversicherung ab, so liegt sein monatlicher Eigenbeitrag bei 5 Prozent jährlicher Beitragssteigerung in 30 Jahren bei 60 Euro, in 40 Jahren liegt dieser bereits bei über 100 Euro. Wer das 70. Lebensjahr erreicht hat, zahlt in den untersuchten Tarifen stets mehr Beitrag als er Leistung in der geringsten Pflegestufe erhält – unabhängig vom Eintrittsalter! „Auch die Gesunden werden dann den Pflege-Bahr kündigen, da sie sehen, dass der Beitrag höher ist als die zu erwartende Leistung im Pflegefall", prophezeit Hauer. "Man hat also jahrelang umsonst gezahlt.“

Der Versicherungsexperte befürchtet, dass viele Verbraucher zukünftig „aus Frustration oder Verunsicherung“ komplett auf private Vorsorge verzichten werden. Deshalb fordert er Nachbesserungen vom Gesetzgeber. „Was als grundsätzlich gute Maßnahme von Daniel Bahr gedacht war – Pflegeabsicherung ohne Gesundheitsprüfung und mit staatlicher Förderung – entpuppt sich als äußerst fragwürdiges Konstrukt. Zumindest in der gegenwärtigen Beschaffenheit des Pflege-Bahrs.“

Wenig überzeugende Reformvorschläge

Das Institut für Vorsorge und Finanzplanung unterbreitet selbst mehrere Reformvorschläge für die Pflege-Bahr-Versicherung. Fast alle Empfehlungen haben aber den Nachteil, dass die Versicherten kaum davon profitieren.

So schlägt das Institut vor, die Pflegestufen 0 und 1 aus der staatlichen Förderung herauszunehmen. Damit entfiele nicht nur die Demenzvorsorge, die zu den wichtigsten Aufgaben für die Zukunft gehört: Schon heute leben in Deutschland 1,4 Millionen Demenzpatienten. Auch für die Pflegestufe 1 fiele die staatliche Förderung weg. Das ist aber die Pflegestufe mit der längsten Verweildauer und den höchsten Kosten für alle Betroffenen. Wäre nicht gerade für diese Risikogruppen eine Förderung existentiell wichtig? Statt die Vorsorge beiseite zu lassen, sollte man dafür sorgen, dass sie sich besonders in den niedrigen Pflegestufen rechnet.

Darüber hinaus schlagen die Wissenschaftler die Einführung einer Gesundheitsprüfung für Pflege-Bahr-Tarife vor, um „mögliche Kostenexplosionen in der Zukunft“ einzudämmen. Wer eine Vorerkrankung hat, profitiert dann nicht von der staatlichen Förderung mit Steuergeldern, weil die Beiträge unerschwinglich hoch wären oder ein Vertragsabschluss von vorn herein verweigert wird. Es dürfte schwer sein dies der Bevölkerung zu vermitteln, ohne dass eine derartige Vorauswahl als diskriminierend gelten muss.

„Die Zusatzversicherung können alle in der sozialen oder privaten Pflegeversicherung versicherten Erwachsenen abschließen. Die Versicherungen dürfen keine Ausschlusskriterien oder Risikozuschläge festlegen“, heißt es dazu explizit auf der Webseite des Bundesgesundheitsministeriums. Grundsätzlich „überlegenswert“ sei es laut IVFP zudem, alle privaten Pflegeversicherungen staatlich zu fördern. Derartige Vorschläge dürften Wasser auf die Mühlen der Kritiker sein, die Pflege-Bahr lieber heute als morgen abgeschafft sehen.

Haftungsfalle für Versicherungsmakler

Für Versicherungsmakler bedeuten die neuen Erkenntnisse nichts Gutes. Im schlimmsten Fall könnten die Schwachstellen der Pflege-Bahr-Tarife sich als Haftungsfalle entpuppen, warnt Michael Hauer. Denn Makler müssten ihre Kunden darüber aufklären, dass die Beiträge im Alter über der erwarteten Leistung liegen können, wenn sie nicht mit Schadensersatzforderungen konfrontiert werden wollen. Damit dürften die Policen kaum noch vermittelbar sein.

Schlagzeilen

Blitzschäden werden teurer

Generali-Tochter wird Hauptsponsor beim TSV 1860 München

Generalist am Limit: Warum der breite Allround-Ansatz an seine Grenzen stößt

Vom Einzelverkäufer zum Arbeitgeber: Wie sich das Vermittlerbild wandelt

Rückversicherung: Warum bestehende Rückversicherungsstrukturen überprüft werden müssen

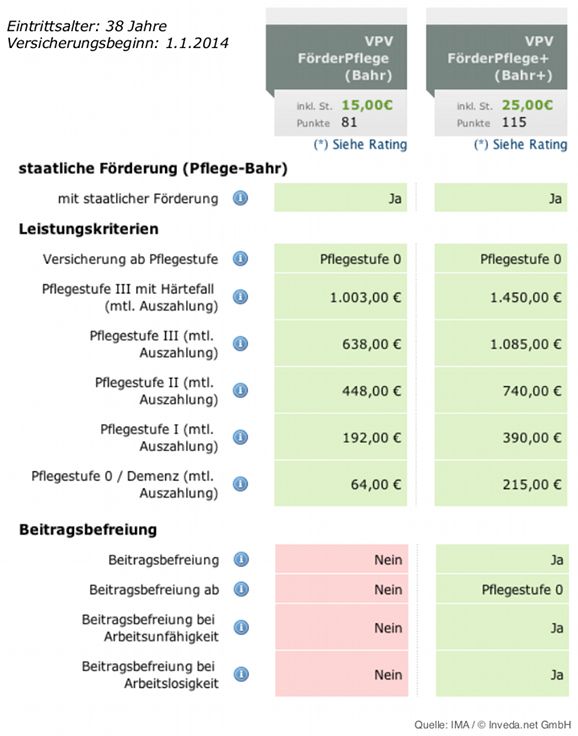

Besser ist es deshalb, auf Aufbau- oder Zusatztarife auszuweichen. Solche Fördertarife sollen die Nachteile der gesetzlich geförderten Pflegeversicherung ausgleichen, werden aber dennoch vom Staat bezuschusst. Für mehr Beitrag erhält man beim Plustarif höhere Auszahlungen in den einzelnen Pflegestufen und ist zusätzlich beitragsbefreit. Bei der VPV, vgl. Gegenüberstellung (Grafik), ist man bereits ab Pflegestufe 0 beitragsfrei, dies gilt jedoch nicht für alle Zusatztarife. Aber auch diese Angebote haben einen Nachteil. Im Gegensatz zum Pflege-Bahr entfällt die Gesundheitsprüfung nicht, sie ist jedoch im Vergleich zu anderen Tarifen auf wenige Fragen reduziert.

Anzeige