Lebensversicherungen bleiben langfristig wichtige Bausteine der Altersvorsorge

Die gegenwärtige Finanzkrise und die damit verbundenen niedrigen Kapitalmarktzinsen stellen Lebensversicherungen auf den Prüfstand. Das niedrige Zinsniveau, Solvency II und die Einführung von Unisextarifen tun ihr übriges. Nun bricht die Allianz eine Lanze für das krisengeschüttelte Produkt.

- Lebensversicherungen bleiben langfristig wichtige Bausteine der Altersvorsorge

- Wichtiger Schutz gegen Altersarmut

Durch die demografische Entwicklung gewinnt das Produkt für den Einzelnen vielmehr noch an Bedeutung: „Mit zunehmender Alterung der Gesellschaft durch den Anstieg der Lebenserwartung einerseits und der Abnahme der Geburtenraten andererseits wird der Bedarf an kapitalgedeckter betrieblicher und privater Vorsorge künftig weiter steigen“, sagt Prof. Michael Heise, Allianz Chefvolkswirt und Leiter Unternehmensentwicklung in der neuen Allianz Demographic Pulse Ausgabe, die sich mit dem Thema Lebensversicherung kritisch auseinandersetzt. „Lebensversicherungsunternehmen sind weltweit wichtige Akteure am Kapitalmarkt und tragen durch ihre langfristig ausgerichtete Anlagepolitik zur Stabilisierung der Kapitalmärkte bei. Außerdem haben die Unternehmen durch ihre konservative Anlagepolitik viele Kunden in der Krise vor hohen Verlusten bewahrt. Aller Kritik zum Trotz sind Lebensversicherungen für die Menschen wichtig, sicher und rentabel“, resümiert Heise.

Anzeige

Eine Welt ohne Lebensversicherung?

Lebensversicherungen seien viel mehr als reine Kapitalanlageprodukte. Sie dienen auch zur Absicherung biometrischer Risiken. Wichtige Faktoren sind hier der Todesfallschutz und die Absicherung von Eigenheimwünschen.

Ende des Jahres 2011 gab es in Deutschland immerhin über 1,9 Millionen Bausparrisikoversicherungen und rund 2,9 Millionen Restschuldversicherungen, die den Erwerb einer Immobilie oft erst ermöglichten.

Anzeige

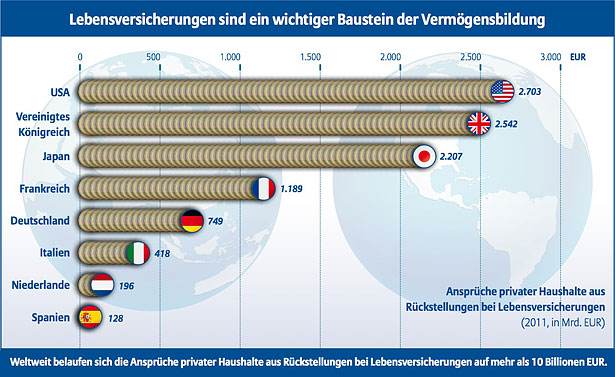

Lebensversicherungen stabilisieren die Kapitalmärkte

Die Lebensversicherer haben am Kapitalmarkt eine enorme Bedeutung. Ende des Jahres 2011 verwalteten die Lebensversicherungsunternehmen in Deutschland Gelder in Höhe von 743 Milliarden Euro. In der EU insgesamt belief sich die Summe auf rund 5.400 Milliarden Euro und trugen damit zur Stabilisierung der Finanzmärkte bei.

Wichtiger Schutz gegen Altersarmut

Eine weitere wichtige gesellschaftliche Dimension liegt darin, dass Lebens- und Rentenversicherungen Schutz gegen Altersarmut bieten. Zum einen ist angesichts der bereits heute hohen Staatsverschuldung – sowie der schieren Anzahl an Baby-Boomern, die in den nächsten Jahren das Renteneintrittsalter erreicht – in den meisten Ländern mit weiteren Einschnitten in den staatlichen Rentensystemen zu rechnen; sei es direkt durch weitere Absenkungen des Rentenniveaus oder indirekt durch eine Erhöhung des Rentenalters.

Zum anderen könnte ohne Absicherung des eigenen Langlebigkeitsrisikos trotz angespartem privaten Vermögen so mancher in hohem Alter auf seinen gewohnten Lebensstandard verzichten müssen. Dies ist dann der Fall, wenn das private Anlagekapital verzehrt und der Lebensunterhalt allein mit der staatlichen Rente bestritten werden muss.

Anzeige

Dass die Welt insgesamt altert, zeigen eindrucksvoll die folgenden Zahlen: Kamen statistisch gesehen im Jahre 1950 bereits 2,3 über 60-jährige auf ein Neugeborenes, so werden für das Jahr 2050 knapp 16 über 60-jährige auf ein Neugeborenes prognostiziert. Damit ist dann jeder fünfte Erdenbürger über 60 Jahre alt.

Jeder Deutsche gab im Jahr 2011 durchschnittlich 1.042 Euro für seine Lebensversicherung ausLebens- und Rentenversicherungen sind für viele Bereiche in unserer Gesellschaft wichtig. Das zeigt sich auch in den hohen Summen, die den Versicherungsunternehmen weltweit von Kunden anvertraut werden. Im vergangenen Jahr beliefen sich die weltweit einbezahlten Lebensversicherungsprämien umgerechnet auf mehr als 1,7 Billionen Euro; eine Summe, die in etwa dem Bruttosozialprodukt Großbritanniens entsprach. Jeder Bundesbürger gab im Jahre 2011 durchschnittlich 1.042 Euro für Lebensversicherungen aus, ein US-Amerikaner umgerechnet 1.270 Euro und ein Japaner sogar 2.183 Euro.

Anzeige

„Die Menschen brauchen in unsicheren Zeiten ein verlässliches Produkt. Daher gehe ich fest davon aus, dass aller Kritik zum Trotz Lebens- und Rentenversicherungen langfristig wichtige Bausteine der privaten Vorsorge bleiben werden“, endet Heise.

- Lebensversicherungen bleiben langfristig wichtige Bausteine der Altersvorsorge

- Wichtiger Schutz gegen Altersarmut