Riester-Rente: Bestandsverlust mit bedingter Aussagekraft

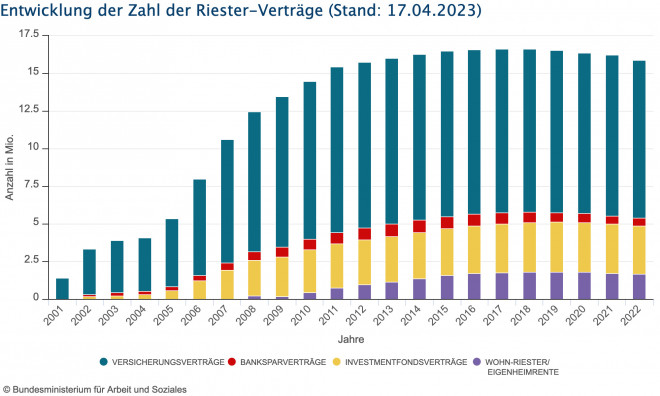

Die Zahl der förderfähigen Riester-Renten ist im vierten Quartal 2022 marginal gesunken. 15,893 Millionen Verträge zählte das Bundesministerium für Arbeit und Soziales (BMAS) Ende Dezember 2022. Über das komplette Jahr hat sich der Bestand an Riester-Policen ebenfalls vermindert. Doch die Bestandszahlen sind nur bedingt aussagekräftig.

- Riester-Rente: Bestandsverlust mit bedingter Aussagekraft

- Riester-Rente verliert auch 2022 an Boden

Die Riester-Rente stand in den letzten Jahren unter massiver Kritik. Insgesamt scheinen die Zeichen nicht gut zu stehen. Schließlich zeichnen viele Gesellschaften kein Neugeschäft mehr. Auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sieht Reformbedarf und selbst die CDU/CSU verzichtete im Wahlprogramm auf jede Erwähnung.

Anzeige

Doch eigentlich war das, nach dem früheren Bundesarbeitsminister Walter Riester (SPD) benannte Produkt, anders gedacht. Denn Riester wollte ursprünglich eine verpflichtende zusätzliche Altersvorsorge einführen. Statt der aktuell 15,893 Millionen Policen hätte man "mehr als 40 Millionen Geförderte.“ erreichen können. Dennoch sind die Zahlen gar nicht so schlecht. Denn mit den aktuellen Werten bleibt das Produkt die erfolgreichste freiwillige private Altersvorsorge der Welt.

Bei den ausgewiesenen Riester-Verträgen handelt es sich um den Bestand zum Ende des jeweiligen Berichtszeitraums. Dieser wurde um stornierte Verträge bereinigt. Dafür sind aber ruhende Verträge enthalten. Ihr Anteil wird auf gut ein Fünftel bis knapp ein Viertel geschätzt, berichtet das Bundesministerium. Für diese Verträge fließt folglich auch keine Förderung.

Anzeige

Dass die Werte in etwa passen könnten, zeigen Zahlen aus dem Bundesfinanzministerium. Konkret handelt es sich dabei um die Auswertung der Zentrale Zulagenstelle für Altersvermögen (ZfA). Diese führt zum Auswertungsstichtag 15. Mai 2022 für die Jahre 2021 und 2022 genau 10.403.225 beziehungsweise 9.830.166 geförderte Personen auf. Allerdings sind die Werte nur vorläufig. Denn bis zu diesem Zeitpunkt seien die Personen mit geförderten Zulagekonten nur teilweise erfasst worden. Schließlich war das Ende der Antragsfrist für das Jahr 2020 erst der 31. Dezember 2022. Vergleicht man die Zahlen mit den Daten aus den Jahren 2018 und 2019 sind die Personen mit geförderten Zulagekonten mit 10.746.959 und 10.662.648 leicht rückläufig.

Riester-Rente verliert auch 2022 an Boden

Das bestätigen auch die nun veröffentlichten Quartalszahlen zum Bestand der Riester-Rente. Denn dieser setzt auch im letzten Quartal 2022 den Sinkflug fort. So zählte das Bundesministerium für Arbeit und Soziales (BMAS) Ende Dezember insgesamt 15,893 Millionen Verträge. Das sind 49.000 Verträge weniger als Ende September und 348.000 Verträge weniger als zum Jahresende 2021.

Bis zum Jahr 2015 hatten alle Riester-Angebote mehr oder weniger wachsen können. Doch seither geht es insbesondere mit den Policen über Versicherungen sowie mit Banksparplänen eher abwärts. Der größte Verlierer bei der einst von Arbeitsminister Walter Riester (SPD) erfundenen Zulagenrente sind aktuell die Policen über Versicherungen. Zwar bleibt die Assekuranz mit knapp zwei Drittel der Verträge (66,1 Prozent) noch Spitzenreiter - verliert aber weiterhin an Boden. Während die Versicherer Ende 2012 noch knapp elf Millionen Riester-Policen in den Beständen hatten, sind es Stand Ende 2022 nur noch 10,514 Millionen Verträge (2021: 10,694 Millionen Verträge). Damit gingen im vergangenen Jahr 180.000 Verträge verloren.

Anzeige

Alle Riester-Durchführungswege schwächeln

Ebenfalls verloren haben Policen über Bankspar-Verträge. Hier sank die Zahl der Verträge innerhalb des letzten Jahres von 554.000 auf 529.000. Damit sind Riester-Renten über Bankspar-Verträge die Gewinner des Jahres 2022. Denn die anderen Durchführungswege verloren noch mehr Verträge. Zum Vergleich: Den höchsten Stand hat Riester-Verträge über Banksparpläne 2014. Damals gab es immerhin 814.000 Verträge.

Steten Zuwachs hatten bis ins Jahr 2019 nur noch die Riester-Varianten über Investmentfonds sowie der Wohn-Riester. Doch auch diese beiden Riester-Wege verloren seither an Boden und auch im Vorjahr gingen Verträge verloren. So sank die Zahl beim Wohn-Riester um rund 80.000 Verträge auf nun 1.650 Millionen Verträge. Auch die Riester-Renten über Investmentfonds mussten Verluste bei den Bestandszahlen hinnehmen. Hier sackte die Zahl der Policen um 63.000 Verträge auf nun 3.200 Millionen ab.

Dürftige Datenbasis verwässert aussagekräftig

Die Zahlen sind allerdings nur bedingt aussagekräftig. Denn bei den ausgewiesenen Riester-Verträgen des Bundesministerium für Arbeit und Soziales handelt es sich um den Bestand. Dieser ist bereinigt um stornierte Verträge. Und: Laut BMAS ist ein Fünftel bis knapp ein Viertel der Verträge ruhend gestellt, die Sparer zahlen also keine Beiträge mehr ein. In konkreten Zahlen würde dies bedeuten, dass rund 3,18 Millionen bis 3,98 Millionen Verträge aktuell nicht mit Beiträgen bedient werden. Wie viel Riester-Policen in der über 20-jährigen Bestehensgeschichte bereits storniert wurden, dazu konnte die Bundesregierung keine Angaben machen.

Die Bestandszahl dürfte auch deshalb nur bedingt stichhaltig sein, weil eben nur Verträge in der Ansparphase gezählt werden. Inzwischen sind jedoch viele Policen in der Rentenphase. Hierzu gibt es ebenfalls keine Zahlen. Dabei ist es rein theoretisch sogar möglich, dass der Bestandsverlust durch Ausscheiden in die Rentenphase mittlerweile höher ist, als das eigentliche Minus im Bestand der Riester-Policen. Im Umkehrschluss könnten im vergangenen Jahr auch mehr Neuverträge abgeschlossen worden sein, als durch Kündigungen verloren gingen.

Schlagzeilen

Empfehlungsgeschäft im Versicherungsvertrieb: Warum zwischen Vertrauen und Abschluss oft Potenzial verloren geht

Allianz schluckt Vermögensverwalter

Check24 stellt eigene Baufinanzierungsvermittlung ein

KS/Auxilia: Ehemaliger Ideal-Chef wird Vorstandsvorsitzender

BU-Rating: 537 Tarife erhalten die Bestnote – nur zwei fallen durch

Nimmt man die Daten vom Gesamtverband der Deutschen Versicherungswirtschaft aus den Jahren 2020 und 2021 zur Hand, könnte diese Vermutung nahe liegen. Denn laut Versicherer-Verband lag der Gesamtbestand an Riester-Verträgen zum Jahresende 2021 bei rund 10,4 Millionen Verträge (minus 0,1 Prozent). Dabei waren im Jahr 2021 rund 311.400 Riester-Verträge neu abgeschlossen worden. Vom Gesamtbestand der Versicherer befanden sich bereits zu diesem Zeitpunkt rund 363.000 Verträge in der Rentenphase und die Tendenz ist stark steigend. Im Vergleich zum Vorjahr steht hier ein Plus von 23,7 Prozent. Die Versicherer-Zahlen vom GDV für das Jahr 2022 wurden noch nicht veröffentlicht.

Anzeige

Anhand der überschaubaren und nicht aktuellen Datenbasis der Ministerien ist die tatsächliche Lage der Riester-Rente nicht zu eruieren. Anhand dieser mangelhaften Datenlage dürfte sich jedwede Schlussfolgerung oder Kritik erübrigen und ins Reich der Fabeln gehören. Der Tenor bei Verbraucherschützern, Medienschaffenden und Politikern sieht jedoch anders aus.

- Riester-Rente: Bestandsverlust mit bedingter Aussagekraft

- Riester-Rente verliert auch 2022 an Boden

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.