Cross-Selling: Umfassendere Beratung - mehr Kundenzufriedenheit

Eigentlich wäre es so einfach: Kunden für ein Produkt bedienen und dann die Kundenbeziehung langfristig ausbauen. Für Kunden wird Vertrauen und ein bequemer Ansprechpartner zum Vorteil. Für Verkäufer können die umfassenden Bedürfnisse der Kunden zu mehr Verkäufen und damit zu höherem Kundenwert führen. Und dennoch klappt das in der Praxis bei Versicherungsvermittlern nur selten.

- Cross-Selling: Umfassendere Beratung - mehr Kundenzufriedenheit

- Pflicht- und Risikoversicherungen zuerst

Der Kreuzverkauf oder neudeutsch Cross-Selling ist in vielen Branchen zum Alltag geworden. An der Tankstelle gibt es neben dem Sprit für das Auto auch Brötchen, im Baumarkt werden auch Pflanzen und Blumen angeboten, schwedische Möbelmärkte locken mit günstigem Mittagessen und in fast allen Supermärkten werden günstige Telefonkarten feilgehalten.

Anzeige

Der Kampf um den Kunden hat es mit sich gebracht, dass der an einem Produkt interessierte Käufer auch noch für andere Dienstleistungen interessiert und gewonnen werden soll. Dafür werden hier und da auch „Lockangebote“ genutzt, die das Interesse des Kunden wecken sollen. Jeder kennt die Aktionsangebote von Kaffeeshops, die regelmäßig über attraktive Randprodukte den Kunden in den Laden locken sollen.

Da sich Kunden aber immer weniger an den Laden in der Einkaufszone binden lassen, wird gleichzeitig der Kunde noch im Internet „abgeholt“. In der Finanz- und Versicherungsbranche folgt man diesen Gedanken schon mit der Grundausbildung neuer Ausschließlichkeitsmitarbeiter. Hier heißen die Lockangebote „Einstiegsprodukte“. Klassisch ist schon der Verkaufseinstieg mit günstigen Kfz-Versicherungen, preisgünstigen Bedarfsanalysen oder kostenfreien Kundeninformationsveranstaltungen.

Ziele des Cross-Sellings für Verkäufer

Mit den modernen Marketingmethoden des Data-Base-Marketings haben sich die Möglichkeiten der Mehrfachnutzung von Kundendaten in den letzten Jahren besonders stark ausgeweitet. Kundenprofile werden systematisch ausgewertet und für das jeweilige Marketing per Post, Mail oder auch im Internet offensiv genutzt.

Ziele des „Überkreuzverkaufs“ der Gegenwart sind:

- Mehrfachnutzung des gewonnenen Kunden, u.a. ist es preiswerter als die Gewinnung neuer Kunden

- Umsatzsteigerung pro Kunde und

- Kundenbindung für das Hauptprodukt und die „Nebenprodukte“.

Viele Kundenpotentiale für Vermittler liegen noch brach

Natürlich ist es eine Illusion, dass ein Vermittler von Finanz- oder Versicherungsprodukten einen Kunden zu 100 Prozent für sich gewinnen kann. Die Zeiten, in denen Kunden beim Versicherungsvermittler um die Ecke alle Versicherungen platziert hatten, sind vorbei. Das gilt genauso wie in anderen Branchen: Den Anzug in der Boutique kaufen, Hemden im Internet, Schuhe beim Discounter – Kunden informieren und entscheiden sich nicht mehr nach einem klaren Profil.

Gut nachvollziehbar ist, dass Kunden ebenso nicht mehr nur die Versicherungen einer Gesellschaft haben wollen, denn man will schließlich auswählen und informiert sich ja auch selbst. Erstaunlicher ist es dagegen schon, dass bei unabhängigen Vermittlern der „Überkreuzverkauf“ selbst bei existenziell wichtigen Versicherungen nicht umfassender gelingt: Nach Brancheneinschätzungen liegt die Cross-Selling-Quote in Ausschließlichkeitsorganisationen bei knapp zwei Verträgen pro Kunde.

Anzeige

Ursachen für ungenügende Vertragsdichte bei Kunden

Die Ursachen für eine geringe Präsenz von Vermittlern beim Kunden sind vielfältig. Einige Mängel lassen sich immer wieder beobachten:

- Ungenügende Analyse der Kundenwünsche, -bedürfnisse und –möglichkeiten

- Ineffiziente CRM-Methoden und -instrumente

- Fehlende Spezialisierung und Kooperation mit Spezialisten

- Unspezifisches Marketing zu den eigenen Dienstleistungen

- Fehlende Emotionalisierung und Stillstand bei der Integration der Online-Welt in den klassischen Verkauf

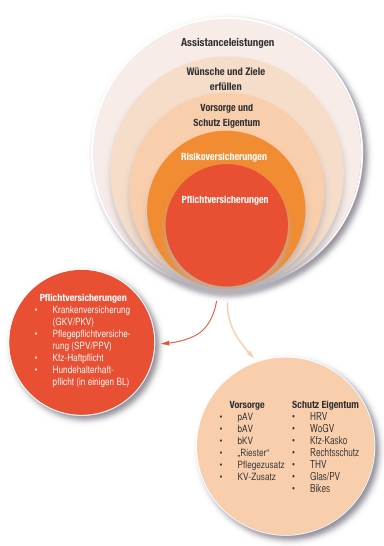

Pflicht- und Risikoversicherungen zuerst

Es ist kein Geheimnis, dass die Einkommens- und konkrete Lebenssituation vieler Kunden ein umfassendes Portfolio von Versicherungen und Vorsorgeprodukten gar nicht zulässt. Das Durchschnittseinkommen in Deutschland lag 2013 bei 2.700 Euro, das Nettoeinkommen bei rund 1.400 Euro. Demnach haben Pflichtversicherungen wie die Krankenversicherungen absoluten Vorrang. Aber selbst mit der seit 2009 geltenden Krankenversicherungspflicht gibt es in Deutschland immer noch rund 130.000 Menschen, die diesen existenziellen Schutz nicht haben.

Je nach Lebenssituation, also ob Single, junge Familie, Familie mit mehreren Kindern, getrennt lebende Partner oder Menschen im Seniorenalter, sind dann durch Versicherungsvermittler die Themen Risikoversicherungen, Versicherungen und Finanzprodukte für Vorsorge und den Schutz des Eigentums in den Fokus der Bedarfsanalyse und dann der möglichen Absicherung zu nehmen. Zwischen Verbraucherschützern und Versicherungsvermittlern gibt es ausnahmsweise große Einigkeit über die Notwendigkeit einer privaten Haftpflichtversicherung. Verbraucherschützer empfehlen zwar nur 3 Millionen Euro Deckungsschutz, was vielen Experten der Assekuranz deutlich zu wenig ist, aber immerhin.

Anzeige

Dennoch hat rund jeder fünfte Deutsche keine solche Versicherung, die von ihm etwa leichtsinnig verursachte Schäden an Personen oder Sachen abdecken würde. Da aber der Gesetzgeber in Sachen Privathaftpflichtversicherung, im Gegensatz zur Tierhalterhaftpflichtversicherung, in einigen Bundesländern immer noch kein „Muss“ angeordnet hat, ist die Aufgabe für Versicherungsvermittler und -berater klar: Eine PHV gehört zu den wichtigsten Versicherungen überhaupt.

Vorsorge und Schutz von Eigentum

In einer möglichen Reihenfolge sollten dann Vorsorgeleistungen sowie der Schutz des Eigentums in der strukturierten Kundenberatung folgen. Je nach Lebenssituation und Möglichkeiten können dann die jeweils „richtigen“ Produkte für Kapitalaufbau, Altersversorgung und Schutz des persönlichen Eigentums angegangen werden. Bei einem guten Einkommen können dann Produkte zur Erfüllung von Wünschen und Zielen sowie Assistanceleistungen für bestimmte Lebenssituationen folgen.

Trends erkennen und umsetzen

Was ist unabhängigen Vermittlern und vor allem Maklern zur Hebung der Kundenpotentiale zu empfehlen?

Zu allererst eine Strategie, wie man sich im Markt gegenüber Mitbewerbern positionieren will. Spezialisierung oder Generalisierung ist die Frage. Wer ein Vermittler für alle und jede Versicherung sein und dies dem Kunden auch im „Bauchladen“ anbieten will, stößt an immer mehr regulatorische, organisatorische und fachliche Grenzen. Aber einer Maklerfirma, deren innere Prozesse stark digitalisiert sind und/oder die mit mehreren Spezialisten arbeitet, ist das durchaus möglich.

Für viele Einzelkämpfer liegt die Lösung in einer stärkeren Spezialisierung, ergänzt durch verschiedene Onlineangebote für die Kunden. Beispielsweise bietet die Konzentration auf Gesundheits- und Altersvorsorge oder einmal anders betitelt der „Spezialmakler für Arbeitskraftsicherung“ dem Kunden ein immer noch breites Produktspektrum von Unfall-, Pflege-, Kranken-, Risikolebens-, BU-, und Rentenversicherung. Das sind sechs sinnvolle Versicherungsarten, die sich bei entsprechendem Bedarf gut beim Kunden platzieren lassen.

Notwendige Sachversicherungen können in Kooperation mit einem Kollegen, der sich auf Sach- und Gewerbeversicherungen spezialisiert, qualitativ hochwertig dem Kunden angeboten werden. Entsprechende Kooperationsvereinbarungen zur Sicherung der wettbewerblichen Abgrenzung sind dafür ebenso zu empfehlen wie entsprechende Regelungen in den Maklerverträgen und Maklervollmachten mit und für den Kunden.

Chancen des Online-Verkaufs nicht verschlafen

Auch wenn es bei vielen Vermittlern für Onlineangebote noch Abneigungen gibt, sei hierfür eine Lanze gebrochen. Beispielhaft der jährliche Run der Kunden zu Onlinevergleichsrechnern für preiswertere Kfz-Versicherungen. Kundenloyalität hört bei Ersparnissen von fünfzig Euro oder mehr häufig auf. Man muss dies als pflichtbewusster Vermittler nicht mögen, aber man sollte es nutzen. Ein Vergleichsrechner für Online-Abschlüsse auf der eigenen Homepage und entsprechende Dienstleistungsvereinbarungen für die Betreuung im Schadensfall können ein Weg sein.

Zum Erkennen von Trends gehört es auch, versicherungsnahe Dienstleistungen, die bei den Kunden ankommen, in den eigenen Geschäftsprozess zu integrieren. Erfolgreiche Cross-Selling-Makler arbeiten systematisch mit Netzwerkpartnern bestimmte Markttrends bei den eigenen Kunden nach. Patienten- und Betreuungsverfügungen, Regelungen zur Beerdigung, Empfehlungen von Pflegeleistungen und die Unterstützung bei Erbregelungen sind einige Beispiele. In Kooperationen mit anderen unabhängigen Vermittlern kann dies auch in anderen Kundenbeständen erfolgen.

Fazit

Kunden sind immer dann am zufriedensten, wenn ihr Finanz- oder Versicherungsvermittler bzw. -berater Schutz vor existenzbedrohenden Risiken aufgebaut hat und sie dies auch verstehen. Neben der abgemilderten Angst vor Verlusten ist für sie der Aufbau von Vermögen und möglichen Renditen ein zweites Hauptmotiv für Zufriedenheit.

Ein Bruch im Kundenkontakt erfolgt in zu langen „Ruhephasen“ nach den Erstabschlüssen. Das emotionale Beratungserlebnis verblasst. Die Folge sind sinkende Bindung des Kunden zu seinem Vermittler und Enttäuschung, dass nicht regelmäßig nach veränderten Wünschen und Bedürfnissen gefragt wird. Mit entsprechender fachlicher Kompetenz, Spezialisierung und einer effizienten IT- und CRM-Struktur können Vermittler dies positiv lösen und den Kunden stärker an sich binden. Zufriedenheit mit der Beratung und Betreuung wiederum fördert das Vertrauen, sich auch in anderen Fragen an den Vermittler zu wenden. Und damit wird das Ziel der Vermittlers nach mehr platzierten Verträgen und höheren Einkünften pro Kunde auch realisierbar.

Anzeige

Über den Autor: Dr. Peter Schmidt schloss nach einem Dipl.-Lehrerstudium ein Forschungsstudium im Bereich Wirtschaftswissenschaften ab. Er war erfolgreich als Führungskraft und Vorstand im Maklervertrieb bei deutschen Personenversicherern tätig. Als Unternehmensberater berät er jetzt Versicherer, Vertriebe und Maklerfirmen als Experte für Strategieentwicklungen und Gestaltung effizienter Vertriebsprozesse. Sein KnowHow stellt er auch als gefragter Referent, Autor und aktiver Netzwerker zur Verfügung. Neu sind seine Beratungen rund um die Wertsteigerung, den Kauf und Verkauf von Maklerbeständen.

Über den Autor: Dr. Peter Schmidt schloss nach einem Dipl.-Lehrerstudium ein Forschungsstudium im Bereich Wirtschaftswissenschaften ab. Er war erfolgreich als Führungskraft und Vorstand im Maklervertrieb bei deutschen Personenversicherern tätig. Als Unternehmensberater berät er jetzt Versicherer, Vertriebe und Maklerfirmen als Experte für Strategieentwicklungen und Gestaltung effizienter Vertriebsprozesse. Sein KnowHow stellt er auch als gefragter Referent, Autor und aktiver Netzwerker zur Verfügung. Neu sind seine Beratungen rund um die Wertsteigerung, den Kauf und Verkauf von Maklerbeständen.

Dieser Beitrag erschien im aktuellen Versicherungsbote Fachmagazin 02-2014.

- Cross-Selling: Umfassendere Beratung - mehr Kundenzufriedenheit

- Pflicht- und Risikoversicherungen zuerst