LVM und Alte Oldenburger legten 2012 höchste Altersrückstellungen zurück

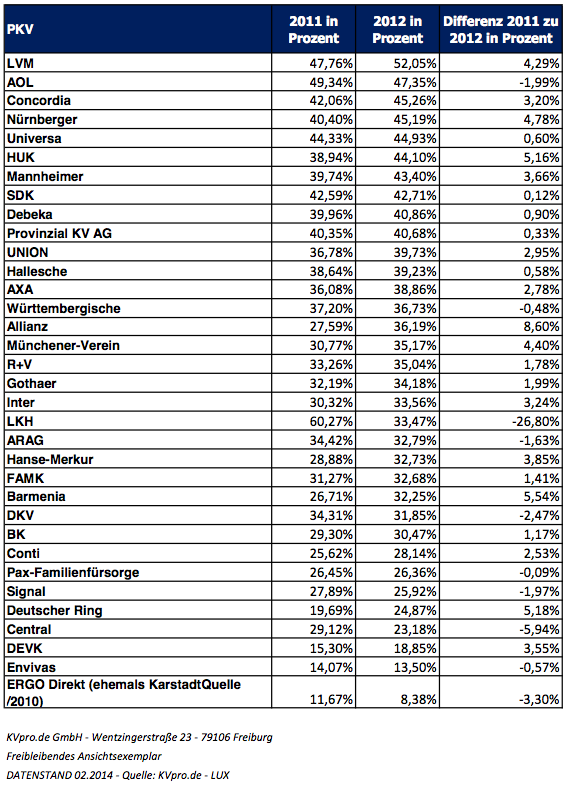

Die LVM Versicherung legte 2012 über die Hälfte der Beiträge aller Vollversichten für Altersrückstellungen zurück. Die Alte Oldenburger finanzieret spätere Krankheitskosten ihrer Versicherten mit etwa 47 Prozent der Beitragseinnahmen. Ergo Direkt weist lediglich 13,5 Prozent aus. Das zeigt eine Untersuchung des Marktbeobachters KVpro.de anhand der Geschäftsberichte von 36 PKV-Unternehmen die Zuführungsquoten zur Alterungsrückstellung der aktuell veröffentlichen Jahre 2012 im Vergleich zu 2011.

Die Spanne der Zuführung zu den Alterungsrückstellungen nach Auswertung der Geschäftsberichte von 2012 liegt insgesamt zwischen 13,5 und 52,05 Prozent. Die Zuführungs-Quote gibt an, wie viel Prozent der Beiträge aller Vollversicherten im Durchschnitt in die Alterungsrückstellung zur Finanzierung späterer Krankheitskosten zurückgelegt werden. Den höchsten Wert in 2012 weist dabei die LVM aus. 2011 legte die Gesellschaft 47,76 Prozent, im 5-Jahresdurchschnitt 39,40 Prozent zurück.

Anzeige

Altersrückstellungen aus 2011 und 2012

Immerhin noch über 40 Prozent der Beiträge führen die Alte Oldenburger, Concordia, Nürnberger, UniVersa, HUK, Mannheimer, SDK, Debeka und Provinzial den Alterungsrückstellungen zu. Über 30 Prozent legen die UNION, Hallesche, AXA, Württembergische, Allianz, Münchener Verein, R+V, Gothaer, Inter, LKH, ARAG, Hanse-Merkur, FAMK, Barmenia, DKV und BK zurück. Über 20 Prozent halten Continentale, Pax, Signal, Deutscher Ring, Central bereit. Unter 20 Prozent nutzen DEVK, Envivas und Ergo Direkt im Jahr 2012 für die Altersrückstellungen ihrer Versicherten.

Altersrückstellung an Niedrigzinsumfeld angepasst

Die Alterungsrückstellung wird mit 3,5 Prozent bzw. für Unisex-Tarife ab 2012 aufgrund des Niedrigzinsumfeldes gesenkte und angepasste 2,75 Prozentverzinst und entsprechend vermehrt. Jeder einzelne Versicherte muss daher einen um die erwirtschaftetet Zinseinahmen niedrigeren eigenen Beitrag aufbringen. Es ist gesetzlich vorgeschrieben, dass alles was über 2,75 Prozent bzw. 3,5 Prozent hinaus erwirtschaftet wird, der sogenannte Überzins, zu 90 Prozent den Kunden zusätzlich zuzuschreiben ist. „Aufgrund der derzeitigen Niedrigzinsphase haben es die Versicherer natürlich schwer, diesen jeweils garantierten Zins zu erwirtschaften“ kommentiert KVpro.de.

Anzeige

Der Marktbeobachter warnt allerdings davor, den Vergleich der Zahlen in Prozent ausschließlich zur Beurteilung einer guten Krankenversicherung zu nutzen. Man muss sich bei der Wahl des Versicherers fragen, was die Ausgangsbasis bzw. die Ausgangszahl ist, auf dem der jeweilige Prozentwert aufbaut. Neben dem Produkt, dem Tarif und dessen Leistungsinhalt, komme es bei einem starken Unternehmen auf einem insgesamt ausgewogenen Kennzahlen-Spiegel an. „Dabei geht es nicht zwingend um Spitzenwerte in einzelnen Bereichen, sondern – vergleichbar einem 10-Kämpfer in der Leichtathletik – auch um die Summe der Leistungen in allen Disziplinen (PKV-Kennzahlen). Auf lange Sicht ist der ,Gewinner‘ das Unternehmen, mit dem ausgewogensten Gesamtergebnis“ resümiert das Freiburger Analysehaus.