Ein Viertel der Befragten sieht individuelle Situation nicht berücksichtigt

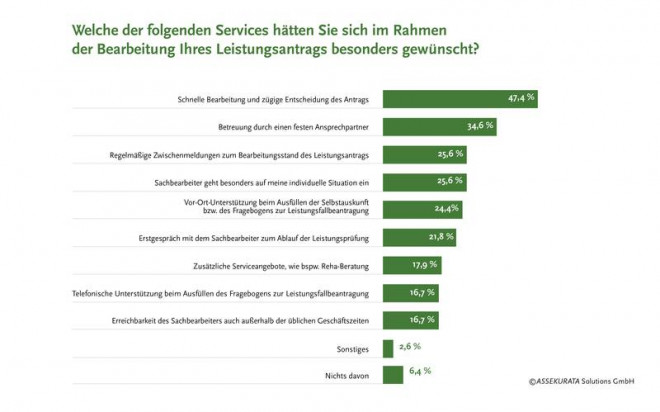

Gleichauf mit dem Wunsch nach Zwischenmeldungen ist aber auch ein Wunsch nach einem Eingehen auf die individuelle Situation durch den Sachbearbeiter. Man muss – im Sinne der Fragestellung – daraus schließen: Ein Viertel der Befragten machte die Erfahrung, dass die individuelle Situation nicht genügend berücksichtig wurde.

- BU-Versicherung: Informieren Versicherer zu wenig über die Leistungsprüfung?

- Ein Viertel der Befragten sieht individuelle Situation nicht berücksichtigt

21,8 Prozent der Befragten äußerten zudem, sie hätten sich ein Erstgespräch zum Ablauf der Leistungsprüfung gewünscht. Es folgt auf den Wunsch-Rängen: Man hätte sich besonders zusätzliche Serviceangebote gewünscht wie bspw. eine Reha-Beratung (17,9 Prozent), man hätte sich telefonische Unterstützung beim Ausfüllen des Fragebogens zur Leistungsfallbeantragung gewünscht (16,7 Prozent) und man hätte sich die Erreichbarkeit des Sachbearbeiters auch außerhalb der Geschäftszeiten gewünscht (ebenfalls 16,7 Prozent):

Anzeige

Umfrage zeigt: Versicherer müssen mehr über die Leistungsprüfung aufklären

Die Umfrage zeigt: Zwei Top-Antworten beziehen sich auf Auskünfte zum Bearbeitungsstand des Leistungsantrags. Demnach leiden Versicherungsnehmer unter fehlenden Informationen. Wie aber verhält es sich mit der Top-Antwort – mit dem Wunsch nach schneller Bearbeitung? Hier ist die Problematik komplexer.

Zeit der Bearbeitung: Vom Fachurteil abhängig

Die Berufsunfähigkeitsversicherung zählt zu jenen Versicherungen, die hohe Anforderungen stellen an die Leistungsregulierung. Müssen doch komplexe Krankheitsbilder und ihre Auswirkungen auf die Berufsfähigkeit eingeschätzt werden. Aus diesem Grund ist der Einfluss der Versicherungsunternehmen auf die Dauer der Bearbeitung auch begrenzt, wie eine Studie von Franke und Bornberg zeigte (Versicherungsbote berichtete). Denn eine Leistungsprüfung dauert durchschnittlich über einhundert Tage. Die längste Zeit dieser Spanne aber wird verursacht durch das Warten auf ärztliche Gutachten.

Muss ein Gutachter beauftragt werden, kann die Leistungsprüfung sogar noch länger dauern: Durchschnittlich 104 Tage vergehen von der Beauftragung eines Gutachtens bis zum Eingang des Gutachtens beim Versicherer. Demnach ist die Netto-Bearbeitungszeit der Versicherer für eine BU-Leistungsprüfung wesentlich geringer als die Zeit, die eine Prüfung in der Summe aller notwendigen Prozesse in Anspruch nimmt.

Arbeitsunfähigkeitsklausel kann helfen

Zwar hilft bei Krankheit zunächst eine Fortzahlung des Entgelts – gemäß Entgeltfortzahlungsgesetz muss der Arbeitgeber noch sechs Wochen den Lohn fortzahlen. Gesetzlich versicherte Arbeitnehmer erhalten danach noch für maximal 72 Wochen Krankengeld von ihrer Krankenkasse. Schon hier aber kann es aufgrund laufender Kosten eng werden.

Aus diesem Grund empfiehlt es sich auch, beim Abschluss einer BU-Versicherung auf eine Arbeitsunfähigkeits-Klausel (AU) zu achten. Die Arbeitsunfähigkeitsklausel sichert den Versicherungsnehmer für die ersten sechs Monate der Krankschreibung ab, da durch die Klausel sofort eine Rente geleistet wird – und zwar selbst dann, wenn der erforderliche 50-prozentige Grad der Berufsunfähigkeit noch nicht nachgewiesen ist.

Anzeige

Weil die Beträge für die Arbeitsunfähigkeit statt für die Berufsunfähigkeit erbracht werden, werden sie auch nicht zurückgefordert, falls letztendlich keine Berufsunfähigkeit eintritt. Tückisch allerdings wird es, wenn Antragsteller auf eine BU-Rente bereits eine private Krankentagegeld-Versicherung abgeschlossen haben oder eine solche abschließen wollen. In den Bedingungen zu den privaten KTG-Versicherungen wird regelmäßig vereinbart, dass der Neuabschluss einer weiteren oder die Erhöhung einer anderweitig bestehenden Versicherung mit Anspruch auf Krankentagegeld nur mit Einwilligung des Versicherers vorgenommen werden darf – auf dieses Problem sollten insbesondere Vermittler achten (Versicherungsbote berichtete).

- BU-Versicherung: Informieren Versicherer zu wenig über die Leistungsprüfung?

- Ein Viertel der Befragten sieht individuelle Situation nicht berücksichtigt