Mehr Verbraucher beschweren sich bei BaFin über ihren Versicherer

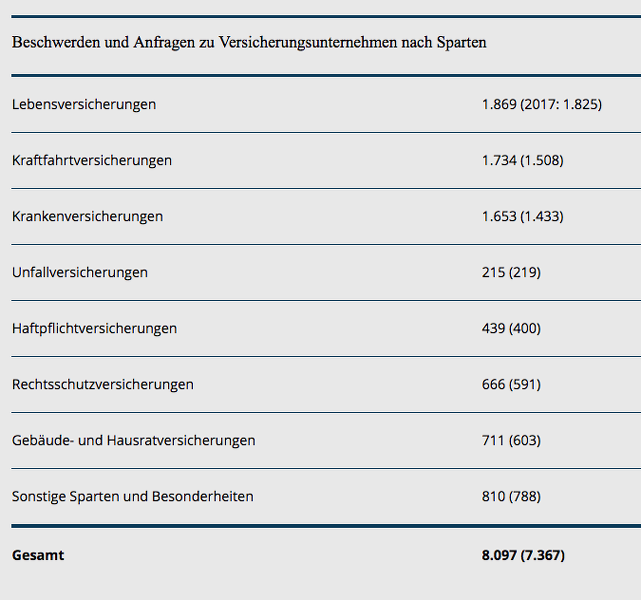

8.097 Verbraucherbeschwerden über Versicherungen für 2018 und damit eine Zunahme um 730 Beschwerden gegenüber dem Vorjahr vermeldet die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in einer aktuellen Mitteilung. Die meisten der Beschwerden betrafen Lebensversicherungen. Zwei Themen stellt die Behörde in diesem Kontext besonders heraus: Überlegungen von Lebensversicherern, Vertragsbestände zu verkaufen, sowie den Brexit. Bedenkt man die Gesamtzahl aller Versicherungsverträge, ist die Zahl der Beschwerden aber vergleichsweise sehr gering.

- Mehr Verbraucher beschweren sich bei BaFin über ihren Versicherer

- vergleichsweise häufige Beschwerden bei KfZ-Versicherungen und PKV

Behörde prüft Verbraucherbeschwerden

Gemäß § 4 b des Gesetzes über die Finanzdienstleistungsaufsicht (FinDAG) können Verbraucher eine Beschwerde direkt an die BaFin richten, wenn sie Ärger mit einem Versicherer haben. Die Finanzaufsicht kann dann beispielsweise prüfen, ob die Gesellschaft die vereinbarten Vertragsbedingungen und rechtliche Vorgaben eingehalten hat.

Anzeige

Die BaFin prüft allerdings in erster Linie, ob - und wenn ja welche - Bedeutung der jeweilige Sachverhalt für das deutsche Aufsichtsrecht hat. Auch können sich hinter den Eingaben auch Fragen zu bestimmten Themen verbergen, wie die Formulierung "Beschwerden und Anfragen zu Versicherungsunternehmen" nahelegt. Nicht immer ist also ein konkreter Anlass durch einen Versicherer gegeben, sondern Kunden sind mitunter aufgrund bestimmter Meldungen auch schlicht verunsichert. Das sollte bedacht werden, wenn nun aktuelle Zahlen zum Beschwerdeaufkommen für 2018 vorgestellt werden.

Hier hat die Zahl der eingegebenen Beschwerden gegenüber dem Vorjahr zugenommen: von 7.367 auf 8.097. Diese Zahl ist aber einzuordnen vor dem Hintergrund, dass die Bundesbürger laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) zum Jahresende 2017 knapp 435 Millionen Versicherungsverträge hielten. Demgegenüber ist das Beschwerdeaufkommen also sehr gering.

Lebensversicherungen: Run-Off und Brexit verunsichern Verbraucher

Die meisten Verbraucher wendeten sich aufgrund ihrer Lebensversicherungen an die Aufsichtsbehörde: 1.869 Beschwerden betrafen die Branche. Zwei Gründe werden durch die BaFin benannt, weshalb gerade diese Verträge im Mittelpunkt standen: Überlegungen von Lebensversicherern, Vertragsbestände zu verkaufen sowie der Brexit. Der Hinweis muss erfolgen: Trotz Nennung dieser Gründe liefert die Behörde noch keine ausführliche Einordnung des Beschwerdegeschehens –eine solche Einordnung für das Vorjahr erfolgt meist im Laufe des Jahres durch Veröffentlichung einer ausführlichen "Beschwerdestatistik". Dennoch soll schon auf einen möglichen Kontext hingewiesen werden:

Der erste Grund verwundert kaum: Ankündigungen der Generali-Deutschlandtochter im Juli des vorigen Jahres, die Mehrheitsanteile von rund vier Millionen hochverzinsten Lebensversicherungen an den Run-off-Dienstleister Viridium zu verkaufen, verunsicherten nicht nur Kunden des Versicherungsriesen, sondern auch Kunden anderer Lebensversicherer. Deswegen sah sich die BaFin sogar gezwungen, in ihrem Journal 07/2018 über den Verkauf von Lebensversicherungs-Altverträgen und die strengen Anforderungen an die Genehmigung eines solchen Run-off-Geschäfts aufzuklären (der Versicherungsbote berichtete). Zumal kurz darauf auch noch bekannt wurde, dass weitere Lebensversicherer einen Verkauf der Leben-Altbestände an externe Dienstleister zumindest als Möglichkeit prüfen (der Versicherungsbote berichtete). Solche Meldungen sind geeignet, viele Versicherungsnehmer zu verunsichern.

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

Der Brexit hingegen betrifft jene Kunden, die Verträge bei in Deutschland zugelassenen englischen Lebensversicherern halten. Droht doch, dass diese Verträge durch den Brexit ungültig werden, weswegen englische Versicherer Tochtergesellschaften in Luxemburg oder Irland gründen und ihr gesamtes europäisches Portfolio (mit der Ausnahme Großbritannien) dorthin übertragen.

Anzeige

Zwar bedeutet dieser Schritt, die Auslandstöchter umzusiedeln, „Rettung“ für die Verträge. Jedoch wissen viele Kunden nicht, ob neue Bedingungen durch die Übertragung drohen. Insbesondere ein geringerer Insolvenzschutz wurde durch die Verbraucherschützer von "test.de" befürchtet, da weder Luxemburg noch Irland über einen Schutzfond wie den britischen Financial Services Compensation Scheme (FSCS) verfügen (der Versicherungsbote berichtete). Auch der Brexit stiftet also seine Verunsicherung unter Versicherungsnehmern.

vergleichsweise häufige Beschwerden bei KfZ-Versicherungen und PKV

Nach den Lebensversicherungen an zweiter Stelle der Beschwerdehäufigkeit: Kraftfahrtversicherungen mit einer Zahl von 1.734 Beschwerden. Auch hier deutet die BaFin-Meldung Gründe an: Tarifkalkulationen von Kraftfahrzeugversicherern.

Auch hier soll auf mögliche Gründe verwiesen werden: In der sogenannten Wechselsaison vor dem 30. November und damit vor dem Datum, da viele ihre Kfz-Versicherung kündigen, unterbieten sich die Anbieter mit ihrem Preiskampf durch günstige Prämien. Eine Untersuchung der Zeitschrift „Finanztest“ zeigte aber, dass einige Anbieter niedrige Versicherungsprämien zum Preis besonders ungünstiger Rückstufungstabellen erkaufen (der Versicherungsbote berichtete). Zunehmend in die Kritik gerieten auch pauschale Aufschläge bei den Prämien für Senioren (der Versicherungsbote berichtete). Konfliktstoff ist also genug vorhanden, der über den jeweiligen Einzelfall hinaus zu einem hohen Beschwerdeaufkommen wegen der Tarifkalkulation führen kann.

Anzeige

Beitragsanpassung in der PKV als Problem

Auf Rang drei der „Beschwerdeliste“: Krankenversicherungen mit 1.653 Eingaben. Ein auffallendes Plus, denn 2017 waren es "nur" 1.433 Eingaben bei der Behörde. Und auch hier benennt die BaFin einen konkreten Problem-Punkt: Beitragsanpassungen in der privaten Krankenversicherung, die häufig Anlass einer Beschwerde gewesen seien.

Zwar beteuert der PKV-Verband, die Beiträge würden im Schnitt weniger steigen als in der gesetzlichen Krankenversicherung (GKV). Da der Durchschnitt aber wenig über den Einzelfall aussagt, forderte ein Kommentar aus unserer Redaktion mehr Transparenz anhand einer Statistik, die darlegt, wie viele Privatversicherte tatsächlich von hohen Prämiensprüngen betroffen sind und bei welchen Anbietern. Könnten sich doch so auch gute Wettbewerber, die Kunden eine gewisse Beitragsstabilität bieten, von schwarzen Schafen des Marktes unterscheiden.

Folgend in der BaFin-Beschwerdeliste: Gebäude- und Hausratversicherungen mit 711 eingegangenen Beschwerden sowie Rechtsschutzversicherungen mit 666 eingegangenen Beschwerden. Die Beschwerdehäufigkeit fällt dann bei Haftpflichtversicherungen mit 439 Eingängen und bei Unfallversicherungen mit 215 Eingängen schon auffallend ab. Für sonstige Sparten und Besonderheiten summieren sich die Beschwerden auf 810 Eingänge.

Zu beachten ist aber bei der nun veröffentlichten BaFin-Meldung: Dargeboten werden durch die Behörde zunächst nur die wichtigsten Zahlen, angedeutet in einem einführenden Text nur einige sich häufende Gründe als Besonderheit. Konkretere Informationen hingegen werden erst anhand der Beschwerdestatistik zugänglich gemacht, die aber für 2018 noch nicht verfügbar ist.

Anzeige

- Mehr Verbraucher beschweren sich bei BaFin über ihren Versicherer

- vergleichsweise häufige Beschwerden bei KfZ-Versicherungen und PKV