BU-Stabilitätsrating: Sechs Versicherer sind "exzellent"

Der aktuelle map-Report widmet sich der Stabilität der Berufsunfähigkeitsversicherer. Dabei wird neben dem Geschäftsverlauf auch die langfristige Stabilität untersucht. Sechs Anbieter erreichten die Höchstwertung: Die LV 1871 kann sich hierbei vor der Allianz und der Swiss Life behaupten. Das Ratinghaus übt im Pressetext auch Kritik an Berufsgruppendifferenzierung und der Entmischung der Kollektive.

- BU-Stabilitätsrating: Sechs Versicherer sind "exzellent"

- Deutliche Tendenzen einer Unterkalkulation und gepimpte Anträge

- Das Ranking: Wer stark abschneidet

Wie stabil sind die deutschen Berufsunfähigkeitsversicherer? Eine wichtige Frage, sollen die Anbieter doch über viele Jahre hinweg eine Rente zahlen, wenn Kundinnen und Kunden ihre Arbeitskraft verlieren. Hierbei geht es um enorme Summen: Die Leistungs-Verpflichtungen der BU-Anbieter betrugen allein im Jahr 2019 rund 38,1 Milliarden Euro, so weiß der Branchenverband GDV zu berichten. Tendenz: seit Jahren stark steigend.

Anzeige

Doch die Versicherer sind auch einem starken Wettbewerb ausgesetzt: und hier besteht die Gefahr, dass manch Anbieter knapp kalkuliert, um neue Kundinnen und Kunden mit günstigen Prämien zu locken. Diese Ausgangssituation nimmt der renommierte map-Report zum Anlass, die deutschen Anbieter mit einem BU-Stabilitätsrating auf Herz und Nieren zu testen. „Stabilität bedeutet auch Vertrauen. Im Umkehrschluss gefährdet Instabilität das Vertrauen. Also muss es gelingen, Stabilität statt Preis an die erste Stelle bei der Produktauswahl zu setzen“, kommentiert Michael Franke, geschäftsführender Gesellschafter bei Franke & Bornberg und Herausgeber des map-Reports. Die Studie ist auf der Webseite des Ratinghauses kostenpflichtig bestellbar.

“Ein gewisser Beigeschmack“

Reinhard Klages, Chefredakteur des map-Reports, erklärt im Pressetext, warum Stabilität so ein wichtiges Kriterium ist. Bereits in den Jahren 2010, 2015 und 2016 hat das Ratinghaus Franke & Bornberg die BU-Stabilität beleuchtet. Dabei stellten die Hannoveraner fest, dass sich schlecht kalkulierte Produkte nachteilig für den Kunden auswirken können. Denn es konnte festgestellt werden, „dass bereits in der Vergangenheit einige Versicherer die Überschüsse im BU-Bestand angepasst haben, Kunden also eine höhere Prämie zahlen mussten oder Leistungen eingebüßt haben. Auf das Neugeschäft sind diese Anpassungen in der Regel nicht durchgeschlagen, was einen gewissen Beigeschmack geben kann“, so Klages. Ausgehend von diesen Erfahrungen wurde eine Neuauflage dieser Stabilitätsratings erstellt, die in diesem Jahr in die zweite Runde geht.

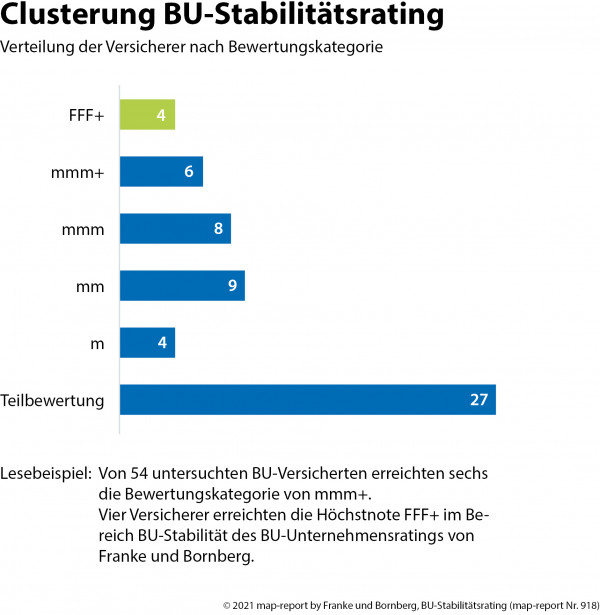

Der aktuelle map-Report zeigt aber erneut, dass es mit Blick auf Transparenz der Versicherer noch Lücken gibt. Der map-Report hat seit Jahren damit zu kämpfen, dass nicht alle Anbieter bereit sind, Daten zur Verfügung zu stellen: unabhängig von der Sparte. 27 Gesellschaften erreichten nun eine Gesamtbewertung, während weitere 27 Anbieter nur zum Teil bewertet werden konnten. Der Grund auch hier: wesentliche Zahlen waren nicht zu haben.

Anzeige

Weitere vier Anbieter partizipieren am BU-Unternehmensrating von Franke und Bornberg, sodass sie ausführlicher ausgewertet werden können, weil auch Bestands- und Controlling-Daten zur Verfügung stehen. Diese werden als Einzige mit der üblichen Systematik des Hannoveraner Ratinghauses benotet und erhielten -abweichend von den anderen Versicherern- eine F-Note. Die vier Versicherer erzielten hierbei die Höchstbewertung FFF+: es handelt sich um die Ergo Vorsorge Lebensversicherung AG, Generali Deutschland Lebensversicherung AG, HDI Lebensversicherung AG und Nürnberger Lebensversicherung AG.

Deutliche Tendenzen einer Unterkalkulation und gepimpte Anträge

Um die Stabilität der BU-Versicherer zu bewerten, hat Franke & Bornberg mehrere Kriterien unter die Lupe genommen, um zu schauen, wie nachhaltig und zukunftsfest die Anbieter ihr BU-Geschäft gestalten. Angesichts anhaltend niedriger Zinsen wird das BU-Geschäft für viele Lebensversicherer wichtiger, weil bei Altersvorsorge-Produkten das Neugeschäft schwächelt und Garantiezusagen das Geschäft belasten. Der zunehmende Wettbewerb verschärft aber den Preiskampf um neue BU-Kunden zusätzlich.

Deshalb hat Franke & Bornberg die Beitragskalkulation der Versicherer für 2021 anhand mehrerer Berufsgruppen untersucht. Und einige nicht so erfreuliche Tendenzen beobachtet. Die jeweilige Durchschnittsprämie des Marktes wird von einigen Anbietern um bis zu 30 Prozent unterschritten – wenige Ausnahmewerte liegen sogar noch darunter. „Ein solches Pricing ist in einem wettbewerbsgeprägten, stark ausdifferenzierten Markt nur schwer mit einer strengen Risikoselektion zu rechtfertigen. Es zeigen sich deutliche Tendenzen einer Unterkalkulation“, heißt es hierzu im Pressetext.

Anzeige

Zunehmende Entmischung der Risiken

Das Ratinghaus kritisiert erneut die Preispolitik und Berufsgruppen-Differenzierung einiger Anbieter. Hier ist in den letzten Jahren ein Wettbewerb um so genannte gute Risiken entstanden: folglich junge und gesunde Neukundinnen und -kunden, die möglichst einer risikoarmen Berufsgruppe angehören. Die Folgen sind bekannt und werden auch in der Vermittlerbranche mit Sorge betrachtet: Während sich Berufe wie Anwälte recht preiswert versichern können, finden Berufe mit hohen Gesundheitsrisiken wie Dachdecker oder Pfleger kaum oder nur teuer eine Absicherung.

Aber auch für die Stabilität der Versicherer hat das Picking nach guten Risiken Folgen. Das sorgt für eine negative Entmischung der bestehenden Gewinnverbände und damit für Druck auf die Überschussbeteiligung, berichtet Franke und Bornberg. „Die früher breiter angelegten Gewinnverbände mit vier Berufsgruppen hatten einen anderen Risikomix, der durch Entmischung immer schwerer stabil zu halten ist, da der Ausgleich nicht mehr wie geplant stattfinden kann“, schreiben die Analysten. Das widerspreche nicht nur dem Versicherungsgedanken: „Auch die anfängliche Freude über niedrige Prämien kann dadurch schnell ins Gegenteil umschlagen, wenn Überschüsse nicht mehr gehalten werden können“.

Die Preisunterschiede werden auch an den aktuellen Modellfällen deutlich. Zwei Beispiele: Der 30jährige Tischler, 100 Prozent körperliche Tätigkeit, muss bei den untersuchten Tarifen im Marktschnitt 213,82 Euro pro Monat zahlen, um 1.500 Euro Berufsrente bis zum 67. Lebensjahr abzusichern. Ein Bankkaufmann/eine Bankkauffrau im selben Alter zahlte im Schnitt der untersuchten Tarife hingegen nur 75,98 Euro.

Risiko-Scoring erleichtert Manipulationen

Werden Anträge geprüft, ist -neben der Gesundheitsprüfung- die Einschätzung des beruflichen Risikos von besonderer Bedeutung. Um noch feiner differenzieren und damit noch günstiger anbieten zu können, nutzen Versicherer vielfach ein Scoring-Modell, das sich am Anteil der kaufmännischen bzw. körperlichen Tätigkeit und manchmal auch der Reisetätigkeit oder Führungsverantwortung orientiert, berichtet Franke & Bornberg. Fragen nach Tätlichkeitsanteilen würden aber der Manipulation Tür und Tor öffnen, da sie später nicht einfach zu überprüfen sind - und entsprechend auch nicht zu sanktionieren.

Hier besteht das Risiko, dass der Beitrag unter der Bedarfsprämie bleibt, warnen die Experten. Das Scoring erlaube es auch, dass pfiffige Vermittlerinnen und Vermittler sowie Verbraucher Sprungstellen identifizieren können, um eine günstigere Prämie zu erhalten. Was sich wiederum als Bumerang entpuppen kann: Pimpen viele derart ihr Risiko, kann das zu überproportionalen Beitragssprüngen führen, wenn die Versicherer mehr leisten müssen, als sie kalkuliert haben.

„Es ist leicht nachvollziehbar, dass Angaben „optimiert“ werden, um eine möglichst günstige Einstufung zu erlangen. Da diese Einstufungssysteme leicht durchschaubar sind kommt es einseitig zu Einstufungen, die gegen das System spekulieren. Die falschen Einstufungen gleichen sich dabei nicht aus, sondern gehen regelmäßig gegen die kalkulierte Risikoverteilung im Versicherungskollektiv“, weiß Franke, der sich vielfach mit Vermittlerinnen und Vermittlern unterhalten hat.

Hohe Dynamikzusagen ohne Gesundheitsprüfung

Als weiteren destabilisierenden Faktor berücksichtigt das BU-Stabilitätsrating hohe Dynamiksätze ohne zusätzliche Gesundheitsprüfung. Diese bewirken eine unkalkulierbare Risikoerhöhung für das Versichertenkollektiv. Immerhin drei Versicherer sind nach den Erhebungen bereit, zehn Prozent Dynamik ungeprüft in die Bücher zu nehmen. „Negative Selektionseffekte sind hier vorprogrammiert, was einige Versicherer in der Vergangenheit bereits schmerzhaft, beispielsweise bei selbständigen Handwerkern, erlebt haben“, erklärt Herausgeber Klages. Dabei sei belegt: Sobald sich die versicherte BU-Rente dem bisherigen Nettoeinkommen des Versicherten nähert oder gar übersteigt, steige auch die Wahrscheinlichkeit eines Leistungsantrags um das mehrfache gegenüber der üblichen Antragszahlen.

Das Ranking: Wer stark abschneidet

Konkret hat Franke & Bornberg 25 Kriterien für das Stabilitätsrating herangezogen: und damit den Bewertungsschlüssel erweitert. Im Vorjahr bildeten noch 21 Kriterien den Maßstab. Sie verteilen sich auf die Bereiche „Beitrag“ (unter anderem anhand der Brutto- und Nettoprämie, der Dynamik und dem herangezogenen Scoring), „Stabilität“ (Risikoüberschüsse und Schadenquote) sowie „Finanzstärke“ anhand der Unternehmens-Kennzahlen von 2015 bis 2019.

Maximal waren 100 Prozent zu erreichen, die sich auf maximal 1.650 Punkte verteilen. Wobei die einzelnen Bereiche unterschiedlich stark gewichtet wurden. Die Stabilität wurde aufgewertet und fließt nun zu 30 Prozent in die Wertung ein. Die „Finanzstärke“ anhand der Unternehmens-Kennzahlen wurde mit 24 Prozent bewertet. Den größten Batzen an zu erzielenden Punkten machen aber die Beitrags-Kriterien aus, die zu 45 Prozent in das Ergebnis einflossen.

Erstmals "exzellente" Leistungen gekürt

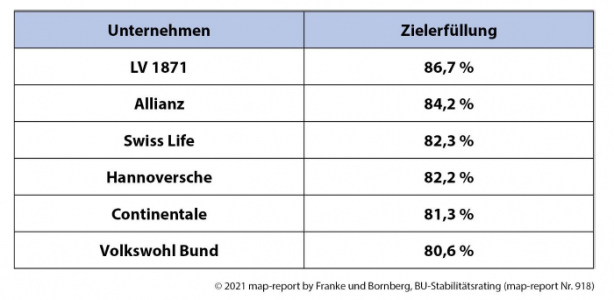

Nicht nur die Kriterien, auch die Bewertungsskala haben die Hannoveraner erweitert. Eine neue Rubrik „mmm+“ soll exzellente Leistungen krönen: Notwendig hierfür ist es, mindestens 80 Prozent der zu erzielenden Punkte zu erreichen. Das schafften in diesem Jahr sechs Versicherer. Die LV1871 ist im Teilnehmerfeld der Klassenprimus mit 86,7 Prozent und verweist knapp die Allianz auf Rang zwei, wobei der Vorsprung nur 2,5 Prozentpunkte beträgt. Vier weiteren Versicherern gelang der Sprung über die 80-Prozent-Hürde: Swiss Life (82,3 Prozent), Hannoversche (82,2 Prozent), Continentale (81,3 Prozent) und Volkswohl Bund (80,6 Prozent).

Die Bewertung "mmm" wurde ab einem Ergebnis von 75 Prozent vergeben: Das bedeutet immer noch "hervorragend". Acht Versicherer konnten diesen Wert erreichen, darunter die Bayerische (79,8 Prozent), Stuttgarter (78,4), Barmenia (77,8) und Alte Leipziger (77,4).

Neun Versicherer erhielten den Wert "mm", was immer noch "sehr gut" nach Interpretation von Franke & Bornberg entspricht. Diese Note erhielten die meisten BU-Versicherer im offenen Teilnehmerfeld. Für diesen Wert ist es notwendig, 65 Prozent der zu vergebenden Punkte zu erreichen. Hier kann man erneut diskutieren, ob es bei deutschen Ratinghäusern nicht einen Trend zu euphemistischen Benotungen gibt. Würde man das Schulnoten-System zum Vergleich heranziehen, entspräche eine Punktzahl von mindestens 65 Prozent der Note "befriedigend" - eine drei.

Schlagzeilen

LVM-Vertiebsvorstand: Warum der persönliche Versicherungsvertrieb bleibt

Mikrofinanzfonds: Stabiler Portfoliobaustein in volatilen Zeiten

Versicherer: Deutschlands „begehrteste Arbeitgeber“ 2026

Elementarschadenversicherung: 41 Prozent der Wohngebäude sind nicht versichert

W&W, Adam Riese und Neodigital: Dieser Deal könnte den Versicherungsmarkt verändern

Und am hinteren Ende der Tabelle? Zwei Versicherer erhielten nur die Note "m-", was nach Interpretation des Ratinghauses "befriedigend" entspricht. Die Universa erzielte 51,4 Prozent der erreichbaren Punkte und die WWK 49,8 Prozent. Beiden Versicherern ist mit Blick auf die Transparenz aber positiv anzurechnen, dass sie alle benötigten Informationen zur Verfügung stellen. Wie bereits geschrieben: 27 Anbieter konnten nur in Teilen bewertet werden, weil Daten fehlten.

- BU-Stabilitätsrating: Sechs Versicherer sind "exzellent"

- Deutliche Tendenzen einer Unterkalkulation und gepimpte Anträge

- Das Ranking: Wer stark abschneidet