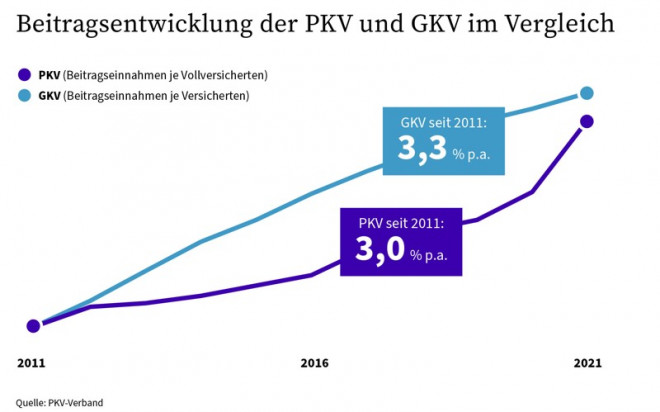

PKV-Verband: Langfristig geringere Steigerung als in der GKV

Laut Institut seien die Beiträge in der Gesetzlichen Krankenversicherung in diesem Zeitraum um 38,4 Prozent gestiegen. Durchschnittlich habe sich der Beitrag also um 3,3 Prozent pro Jahr erhöht. In der Privaten Krankenversicherung seien es nur 3,0 Prozent pro Jahr gewesen. Von 2011 bis 2021 habe der Anstieg der Beitragseinnahmen in PKV je Versicherten nur bei 33,9 Prozent gelegen. Grundlage der Berechnungen bildeten Daten des Bundesgesundheitsministeriums, des Bundesversicherungsamtes (BVA) sowie des Verbandes der PKV. Die Zahlen für 2020 und 2021 hat das Institut nach eigenen Angaben auf Basis von Annahmen für das kommende Jahr vorausberechnet.

- PKV-Beiträge steigen deutlich; aber langsamer als Krankenkassen-Beiträge

- PKV-Verband: Langfristig geringere Steigerung als in der GKV

Anzeige

Der Anstieg der Einnahmen in der GKV resultiere aus der Zunahme des beitragspflichtigen Einkommens nach § 267 SGB V. Allein im Zeitraum von 2011-2019 seien diese Einnahmen um 36,6 Prozent gestiegen. Dies sei der zunehmenden Zahl der Erwerbstätigen und dem im Durchschnitt steigenden Arbeitseinkommen zuzuschreiben, heißt es in der Studie.

Während der Beitragssatz inklusive Zusatzbeiträgen in der GKV im betrachteten Zeitraum annähernd stabil gehalten werden konnte, ist jedoch die absolute Belastung der Versicherten gestiegen. Schließlich bezieht sich der Beitragssatz auf das beitragspflichtige Einkommen und das ist im untersuchten Zeitraum deutlich gestiegen. Das liegt auch an der Anhebung der Beitragsbemessungsgrenze. Während diese in 2011 noch bei monatlich 3.712,50 Euro gelegen hatte, ist die Beitragsbemessungsgrenze anno 2021 bei 4.837,50 Euro im Monat festgeschrieben. Das ist eine Steigerung von 1125 Euro oder ein Anstieg um 30,3 Prozent. Daraus ergbibt sich ein deutlich größerer GKV-Höchstbeitrages (inkl. geplanter durchschnittlicher Zusatzbeitrag. Lag dieser in 2011 noch bei 542 Euro sind es in 2021 immerhin schon 769 Euro Beitrag pro Monat. Das ist ein Zuwachs von 41,9 Prozent.

"Bei einer Durchschnittsbetrachtung über alle Versicherte sind die unterschiedlichen regulatorischen Vorgaben und auch die verschiedenen Steuerungsmechanismen zu berücksichtigen. So scheint bei oberflächlicher Betrachtung ein kon-stanter allgemeiner Beitragssatz in der GKV eine stabile Beitragsbelastung zu suggerieren.", kritisieren die Studienmacher.

PKV-Verband kritisiert gesetzliche BAP-Regeln

Der Verband monierte zudem die gesetzlichen Vorgaben zur Beitragsanpassung. Dürfte die PKV ihre Beiträge kontinuierlich anpassen und nicht erst nach Überschreitung von Kostenschwellen, könnten Mehrkosten der Versicherten jährlich gleichmäßiger verteilt werden. Dann könnten sprunghafte Beitragserhöhungen vermieden werden.

Anzeige

Ob ein direkter Vergleich beider Gesundheitssysteme sinnvoll ist, darf durchaus hinterfragt werden. Schließlich schüttet die GKV im Umlageverfahren ihre Einnahmen sofort wieder aus. Dagegen werden in der privaten Krankenversicherung Teile des Beitrags in der Altersrückstellung für gedämpfte Beiträge im Alter zurückgelegt.

- PKV-Beiträge steigen deutlich; aber langsamer als Krankenkassen-Beiträge

- PKV-Verband: Langfristig geringere Steigerung als in der GKV