Pflegeversicherung: Beitrag könnte auf 7,9 Prozent steigen

Eine alternde Bevölkerung lässt stark steigende Sozialbeiträge erwarten. Am Beispiel der gesetzlichen Pflegeversicherung veranschaulicht aktuell eine Studie aus dem Hause der privaten Versicherer das Problem – bis zu 7,9 Prozent sind als Beitragssatz bis 2040 möglich, falls die Gesellschaft weiter altert. Die Situation verlangt nach Antworten, wie die Sozialsysteme zukünftig gestaltet werden sollen. Doch auch die Kosten im Beihilfe-System steigen. Auf das Problem einer alternden Gesellschaft liefern auch die privaten Versicherer kaum befriedigende Antworten.

- Pflegeversicherung: Beitrag könnte auf 7,9 Prozent steigen

- Private Vorsorge als Lösung?

Das Grundproblem: Eine alternde Gesellschaft

Der demografische Wandel setzt den Sicherungssystemen des Sozialstaates zu. Denn die geburtenstarken Jahrgänge – die so genannten Babyboomer – kommen nach und nach ins Rentenalter, und zwar bei steigender Lebenserwartung. Niedrige Geburtenraten jedoch lassen die Bevölkerung schrumpfen. Diese Entwicklung bleibt nicht ohne Einfluss auf die Bevölkerungsstruktur des Landes: Derzeit beträgt der Anteil der ab 65-Jährigen an der Gesamtbevölkerung 22 Prozent, die Zahl wird in 2040 nach Prognosen des Statistischen Bundesamtes (Destatis) auf 31 Prozent angewachsen sein.

Anzeige

Werden jedoch immer mehr Menschen älter, steigt auch der Anteil jener Menschen an der Gesamtbevölkerung, die auf Pflege angewiesen sind. Das hat Folgen für die soziale Pflegeversicherung (SPV). Ausmaße des Problems werden aktuell durch eine Studie des Wissenschaftlichen Instituts des Verbands der Privaten Krankenversicherung (WIP) offenkundig, die stark steigende Beiträge für die Pflegeversicherung prognostiziert.

Der Vorgeschmack: Erhöhte Beiträge seit Beginn 2019

Einen Vorgeschmack auf Kommendes gab es schon mit Beginn des Jahres: Seit Januar 2019 sind höhere Beiträge zur Pflegeversicherung fällig, da der Beitragssatz um insgesamt 0,5 Prozentpunkte auf 3,05 Prozent des Bruttoeinkommens angehoben wurde. Die Bundesregierung begründete diesen Schritt – voraussehbar – mit erhöhten Kosten aufgrund einer steigenden Zahl von Pflegebedürftigen. Jedoch wurden außerdem zusätzliche Kosten durch das Zweite Pflegestärkungsgesetz (PSG II) ins Feld geführt, um die Erhöhung zu rechtfertigen. Denn die Umstellung von drei Pflegestufen in fünf Pflegegrade ab 2017 ging auch mit einer Leistungsausweitung für bestimmte Pflegebedürftige einher.

Bei den Folgen dieser Gesetzesreform schien sich die Bundesregierung aber verkalkuliert zu haben: Die Zahl der Leistungsempfänger und die Höhe der Leistungen wuchsen stärker als erwartet (der Versicherungsbote berichtete). Laut der aktuellen Studie des Wissenschaftlichen Instituts des Verbands der Privaten Krankenversicherung (WIP) ist die deswegen erfolgte Anhebung der Beiträge aber eben nur ein erster Schritt, denn der Beitragssatz zur SPV wird weiter anwachsen müssen.

Die Prognose: Im ungünstigsten Fall 7,9 Prozent

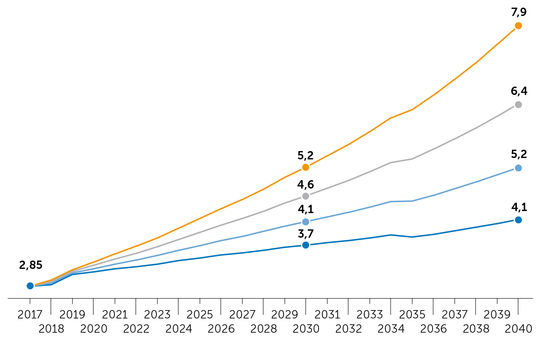

So wäre bis zum Jahr 2040 ein Anstieg des Beitragssatzes zur Pflegeversicherung auf 4,1 Prozent des Bruttoeinkommens unausweichlich. Was zunächst jedoch hoch erscheint, ist noch die günstigste Variante einer ungünstigen Entwicklung: Dieser Prozentsatz ist Ergebnis eines Szenarios, bei dem zukünftig Ausgaben und Einnahmen gleichmäßig anwachsen, ohne dass zusätzlicher Kostendruck auf das System – zum Beispiel durch Ausweitung der Leistungen – entsteht. In diesem Sinne simuliert die Modellrechnung, Ausgaben und Einnahmen würden mit derselben Rate wachsen. Ein Beitragssatz von 4,1 Prozent bildet demnach nur Faktoren der demografischen Entwicklung ab.

Für eine zweite und wesentlich ungünstigere Variante hingegen errechnet die Studie ein weitaus höheres Anwachsen des Beitragssatzes. Hierbei beruft sich die Studie schlicht auf eine Tatsache, die anhand von Reformen wie dem Zweiten Pflegestärkungsgesetz offenkundig ist: Ausgaben und Einnahmen wuchsen schon in der Vergangenheit nicht gleichmäßig, da Leistungsausweitungen immer wieder das Verhältnis zu Ungunsten der Pflegekasse störten. Die Berechnung simuliert für die Zukunft also ein realistisches Szenario aus der Vergangenheit: Ausgaben wachsen mit einer höheren Rate an als die Einnahmen. Werden solche Effekte für die Modellrechnung bedacht, steigt der Beitragssatz auf bis zu 5,2 Prozent in 2030 und steigt sogar auf 7,9 Prozent in 2040.

Ergebnisse für diese verschiedenen Szenarien veranschaulicht eine Grafik des Instituts:

Anzeige

Private Vorsorge als Lösung?

Der Verband der Privaten Krankenversicherung nutzt nun die Ergebnisse aus dem hauseigenen Institut für einen Appell auf der Website: Es gelte, die private Vorsorge zu stärken. Sieht es doch PKV-Verbandsdirektor Florian Reuther als „Gebot der Stunde“ an, dass „jede Generation für die eigenen Pflegekosten“ aufkommt. Helfen also private Zusatzversicherungen aus dem Dilemma und kann "mehr privat statt Staat" zudem Druck aus der sozialen Pflegeversicherung nehmen?

Fakt ist: Private Zusatzpolicen haben ihren Nutzen und können hohe Kosten im Pflegefall auffangen oder zumindest schmälern. Dennoch gelten sie aktuell als Nischenprodukt mit begrenzter Reichweite. Gerade einmal fünf Prozent der Bevölkerung haben einen solchen Schutz abgeschlossen. Demnach ist es durchaus sinnvoll, an ein „Mehr“ bei der privaten Vorsorge zu appellieren, besonders aus Sicht der Vorsorgenden. Auch diese recht teuren Policen sorgen freilich dafür, dass die Bürger am Ende weniger vom Lohn übrig haben: wenn auch privatwirtschaftlich organisiert.

Anzeige

Beihilfe-System: Staat zahlt für Beamte und Pensionäre in der PKV

Eine andere Frage jedoch ist, in welchem Maße das System der privaten Kranken- und Pflegeversicherung bei Problemen des demografischen Wandels Alternativen bietet. Und für diese Frage sind mehrere Hinweise nötig, die eher zu Skepsis führen. So wäre zum Beispiel eine Vorstellung verfehlt, die den Staat in die demografische Falle verortet, die private Versicherungswirtschaft jedoch in den Bereich einer ausgleichenden Eigenverantwortung. Keineswegs nämlich sind private Versicherer unabhängig von Ausgaben des Staates.

Über die sogenannte Beihilfe übernehmen Bund und Länder bei privatversicherten Beamten nämlich die Hälfte der Arzt- oder Krankenhauskosten, bei Pensionären sind es sogar 70 Prozent - je nach Familiensituation sowie Bundes- und Landesrecht. Gezahlt werden die Beihilfen aus Steuergeldern. Und diese Ausgaben könnten in den kommenden Jahren deutlich zulegen. Schon jetzt zahlen Bund und Länder zusammen 12 Milliarden Euro an Beihilfen - laut einer Studie der Bertelsmann Stiftung könnten sich diese Ausgaben bis 2030 auf über 20,2 Milliarden Euro erhöhen.

Für solche Zahlen muss bedacht werden: Mit 42,2 Prozent aller Vollversicherten stellen Beamte die größte Gruppe unter den privat Vollversicherten. Zweitgrößte Gruppe, mit 17,5 Prozent: die Pensionäre. Der SPD-Gesundheitsökonom Karl Lauterbach nannte die private Krankenversicherung daher schon "Beamtenversicherung" und vertritt mit anderen Kritikern des Systems die These: Ohne staatliche Beihilfen wäre die PKV nicht überlebensfähig (der Versicherungsbote berichtete). Und mehr alternde Beamte und mehr Pensionäre in der PKV lassen den gleichen Effekt erwarten, der dem Staat auch bei gesetzlich Versicherten zum Problem wird: Zunehmendes Alter führt zu zunehmenden Behandlungs- und auch Pflegekosten.

Solche Kosten lasten auch bei privat versicherten Beamten und Pensionären zu einem nicht geringen Teil auf den Schultern des Steuerzahlers, zumal Beamte und Pensionäre auch Anspruch auf Beihilfe für Pflegeleistungen haben. Doch Kritik oder Reformvorschläge zum Beihilfe-System hört man aus Reihen der privaten Krankenversicherer kaum. Deshalb, weil die Gesellschaften selbst davon profitieren?

Pflegenotstand: Es fehlen Antworten

Ein weiteres Problem kommt hinzu zu dem Umstand, dass auch private Anbieter zu einem nicht geringen Teil am Tropf des Staates hängen. Denn wer nur auf selbst heilende Kräfte des Marktes vertraut, hat noch keine Antworten auf den immer wieder prognostizierten Pflegenotstand gefunden (der Versicherungsbote berichtete). Es gibt schlicht zu wenige Pflegekräfte in Deutschland, dennoch wollen gerade private Pflegedienste ihnen nicht einmal einen einheitlichen Flächentariflohn zahlen. Auffallend auch an der WIP-Studie ist: Reformen wie jene des Zweiten Pflegestärkungsgesetzes werden einzig als "unnötiger" Kostenfaktor betrachtet. Die Notwendigkeit für solche Reformen aber wird kaum thematisiert.

Jedoch: Schon jetzt herrschen in der Pflege häufig prekäre Zustände. Schlecht bezahlt, überfordert und mit unzähligen Überstunden arbeiten viele Pfleger am Limit, ergab eine Studie im Auftrag von ver.di aus dem Jahr 2018 (der Versicherungsbote berichtete). Bundesweit fehlen den Kliniken demnach bereits 80.000 Pflegekräfte. Die Krankenhäuser müssten ihr Personal um 22 Prozent aufstocken, um den Bedarf zu decken. Eine alarmierende Prognose in diesem Kontext präsentiert die Bertelsmann-Stiftung: Demnach könnte die Zahl der Pflegebedürftigen schon bis 2030 auf 3,4 Millionen anwachsen und könnten dann 500.000 Pflegekräfte fehlen. Hier sei dringendes Gegensteuern notwendig, mahnt die Stiftung, und zwar sofort. Am Status Quo festhalten und an Eigenverantwortung appellieren hilft angesichts solcher Szenarien wenig.

Anzeige

Somit gilt: Zwar ist die Studie aus dem Hause der privaten Versicherer ein wichtiger Debattenbeitrag, der auf die drohende Entwicklung der Beiträge zur Pflegeversicherung, nach jetzigem Stand, hinweist. Ein Patentrezept jedoch, wie in Zukunft steigende Pflegekosten gestemmt werden können und wie zugleich eine gewisse Beitragsstabilität garantiert werden kann, legt auch die private Versicherungswirtschaft nicht vor. Im Gegenteil: Bei den Schwächen des eigenen PKV-Systems zeigen sich die Studienmacher blind. Letztendlich werden Lösungen nötig sein, die auch systemübergreifend nach Auswegen aus der demografischen Misere suchen. Diese Antworten stehen jedoch noch aus.

- Pflegeversicherung: Beitrag könnte auf 7,9 Prozent steigen

- Private Vorsorge als Lösung?