Check24 - cleverer als das Provisionsabgabeverbot?

Das Vergleichsportal Check24 hat offenbar eine Möglichkeit gefunden, auf legale Weise das Provisionsabgabeverbot zu umgehen: durch Gründung einer extra GmbH, die den Kunden explizit nicht für den Vertragsabschluss einer neuen Versicherung belohnt. Sondern dafür, dass der Kunde ein Konto eröffnet. Rein theoretisch könnte jedes Maklerbüro so verfahren, verriet uns ein Jurist, der ungenannt bleiben wollte. Und auch das Startup Gonetto, welches gerade aufgrund der Provisionsweitergabe in Schwierigkeiten steckt, könnte sich wohl was abschauen.

- Check24 - cleverer als das Provisionsabgabeverbot?

- Provisionsabgabeverbot - durch Gründung einer GmbH leicht auszuhebeln?

Wer glaubt, dass es sich bei Check24 um ein Unternehmen handelt, der irrt. In Wirklichkeit handelt es sich nämlich um viele Unternehmen in einem Unternehmen. Es gibt nicht nur eigenständige GmbHs für Kfz-, Sach- oder Krankenversicherungen. Sondern auch eigenständige GmbHs für Dienstleistungen, die mit den Versicherungen zu tun haben. Wer sich davon überzeugen will, muss einfach mal auf die „Impressum“-Seite des Portals gehen, wo 24 Firmen gelistet sind. Viel Spaß beim Scrollen!

Anzeige

Eine solche GmbH könnte es nun Check24 erlauben, das Provisionsabgabeverbot für Versicherungen zu umgehen. Das ist in § 48b des Versicherungsaufsichtsgesetzes (VAG) festgeschrieben. Es soll verhindern, dass potentielle Neukunden für den Vertragsabschluss einer Versicherung belohnt werden. Also ein Fehlanreiz gesetzt wird, nur aufgrund einer ausgeschütteten Provision einen Vertrag abzuschließen. Da kann schnell ein drei- oder gar vierstelliger Betrag zusammenkommen. Man stelle sich zum Beispiel vor, jemand zeichne nur deshalb eine Versicherung, um sich mit der weitergegebenen Provision einen Urlaub auf Mallorca zu finanzieren.

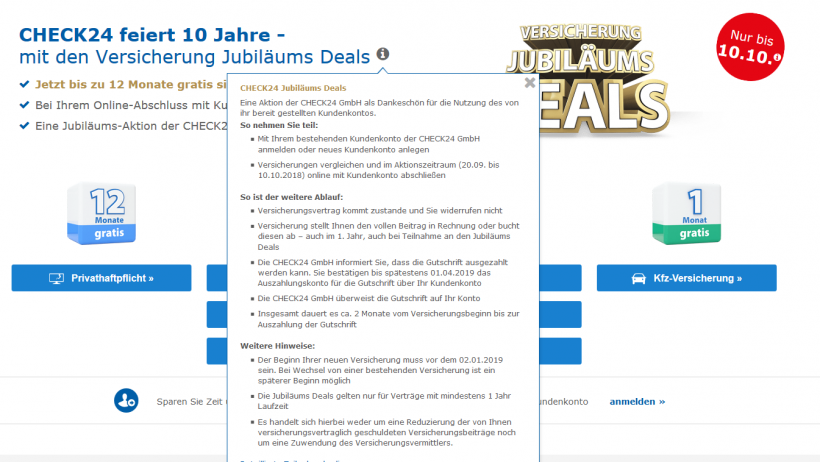

“Versicherung bis zu zwölf Monate gratis sichern!“

Umso mehr lässt eine aktuelle Aktion von Check24 aufhorchen, mit der das Unternehmen zehnjähriges Jubiläum feiert. „Versicherungs Jubiläums Deals“ ist diese überschrieben - und wird auf der Startseite fett in goldenen Buchstaben beworben. „Jetzt Versicherung vergleichen, abschließen und bis zu zwölf Monate gratis sichern!“, wirbt der Online-Makler Check24. Nein, Moment, der Online-Makler wirbt ja gar nicht. Es ist ein anderes Unternehmen, das da wirbt. Nämlich jenes, welches die Betreuung der Kundenkonten verantwortet.

Tatsächlich zahlt Check24 an seine Kunden eine Summe in Höhe von bis zu einer Jahresprämie der jeweils abgeschlossenen Versicherung, wenn sie im Zeitraum vom 20.09. bis 10.10. 2018 einen Vertrag abschließen. Aber hier muss man vorsichtig mit den Formulierungen sein. Denn Check24 besteht darauf, dass diese Prämie gar nicht für den Abschluss einer Versicherung gezahlt wird. Sondern dafür, dass der Kunde ein Kundenkonto bei Check24 eröffnet - quasi als Belohnung dafür. Folglich ist die Jahresprämie auch nur ein Orientierungswert. Der Kunde muss eine Versicherung abschließen, um das Angebot nutzen zu können - aber mit dem Abschluss der Versicherung hat das alles gar nichts zu tun.

Klingt kompliziert? Ist es auch. Als der Versicherungsbote Check24 damit konfrontierte, dass das Portal eine Art Provision oder Teile der Beiträge an die Kunden ausschütte, antwortete Pressesprecher Edgar Kirk, der Vorwurf könne so nicht aufrecht erhalten werden. „Wie positionieren Sie sich zu dem Vorwurf, Ihre Jubliäumsaktion könnte ein Verstoß gegen das Provisionsabgabeverbot bedeuten?“, fragte der Versicherungsbote. Kirk antwortete:

Anzeige

“Dieser Vorwurf überrascht uns. Bisher ist es marktüblich, dass Unternehmen Jubiläen mit Angeboten für Ihre Kunden feiern. Sie schreiben: „Dabei belohnen Sie den Versicherungsabschluss…“ Das ist falsch. Anlässlich ihres 10-jährigen Jubiläums möchte die CHECK24 Holding-Gesellschaft (CHECK24 GmbH) den Nutzern des von ihr angebotenen und betriebenen Kundenkontos als Dankeschön für die Nutzung des Kundenkontos bestimmte finanzielle Vorteile gewähren“. Statement Ende. Tatsächlich wurde „Das ist falsch“ und "für die Nutzung des Kundenkontos" in der Antwort des Pressesprechers fett gedruckt hervorgehoben.

Provisionsabgabeverbot - durch Gründung einer GmbH leicht auszuhebeln?

Halten wir also fest: Check24 schüttet an seine Kundinnen und Kunden eine Prämie in Höhe von bis zu zwölf Monatsbeiträgen aus, wenn sie ein Konto eröffnen, Versicherungen vergleichen und einen Versicherungsvertrag abschließen. Allerdings sind hierbei zwei verschiedene Unternehmen beteiligt: ein Online-Makler, über den der Versicherungsvergleich erfolgt. Und ein Service-Unternehmen, welches das Konto betreut. Weil der Kontobetreuer diese Belohnung ausschüttet, fällt sie wohl nicht unter das Provisionsabgabeverbot.

Der Versicherungsbote hat mit einem Fachanwalt gesprochen, ob dieses Vorgehen legal ist. Er sagte, mit großer Wahrscheinlichkeit sei es legal, auch wenn es in seiner Kanzlei kontroverse Diskussionen hierzu gegeben habe. Aus mehreren Gründen könne es sich um einen erlaubten Vorgang handeln. Erstens, weil die Prämie von einem anderen Unternehmen gezahlt werde und nicht vom Versicherungsmakler. Zweitens, weil sie eben für die Eröffnung des Kontos gezahlt werde und nicht für den Vertragsabschluss einer Versicherung. Und damit ließe sich sogar argumentieren, dass es sich drittens weder um die Weitergabe von Beiträgen noch um die Weitergabe von Provisionen handle. Seinen Namen wollte der Anwalt nicht öffentlich genannt haben. Die Sache ist eben kompliziert.

Anzeige

Lässt sich das Provisionsabgabeverbot ganz leicht umgehen?

An dieser Stelle sei aber auf mögliche Konsequenzen hingewiesen. Ist das Vorgehen nämlich tatsächlich mit dem Gesetz vereinbar, könnten auch andere Versicherungsmakler oder Vertriebe das Provisionsabgabeverbot umgehen, indem sie eine vergleichbare GmbH gründen. Oder alternativ eine UG oder eine Limited. Man müsste die Weitergabe von Provisionen oder Beiträgen gar nicht fürchten - sofern man dies nur outsourct und vom Vertragsabschluss entkoppelt.

Das erlaubt die Frage, ob der Gesetzgeber hier schlicht gepfuscht hat, als er § 48b des VAG festschrieb. Denn sehr wohl bedeutet es einen Fehlanreiz für Kunden, wenn sie zum schnellen Abschluss einer Versicherung binnen einer Frist von wenigen Tagen "überredet" werden, indem sie eine Prämie erhalten. Ach nein, diese Prämie erhalten sie ja für die Eröffnung eines Online-Kontos und nicht für den Abschluss einer Versicherung. Aber nur dann, wenn sie eine neue Versicherung abschließen. Wie gesagt: Die Sache ist kompliziert.

BaFin verfolgte strenge Linie in Sachen Provisionsabgabe

Der Versicherungsbote hat nun die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) um eine Stellungnahme in Sachen Check24 gebeten. Die Aufsichtsbehörde hat zuletzt eine äußerst strenge Linie in Sachen Provisionsabgabe verfolgt. In einem Rundbrief warnte sie die Versicherer, künftig mit dem Onlinemakler Gonetto zu kooperieren, sonst drohe ein Ordnungsgeld.

Anzeige

Das Problem: Der Finanzdienstleister schüttete die Provision für Hausrat- und Haftpflichtversicherungen zu 100 Prozent an die Verbraucher aus und ließ sich stattdessen ein Honorar von zwölf Euro pro Jahr zahlen. So geht es nicht, entschied die BaFin: Die Ausschüttung der Provision sei verboten. Aber vielleicht fehlte Gonetto einfach die passende GmbH. Das Startup sollte sich das Jubiläumsangebot von Check24 noch einmal ganz genau anschauen, um das eigene Geschäftsmodell vielleicht doch noch retten zu können.

- Check24 - cleverer als das Provisionsabgabeverbot?

- Provisionsabgabeverbot - durch Gründung einer GmbH leicht auszuhebeln?