Privathaftpflicht fürs Studium: Kleine Anbieter überzeugen im Makler-Ranking

Ein Maklerdienstleister hat private Haftpflichtversicherungen für Studenten unter die Lupe genommen. Dabei konnten besonders kleine Anbieter überzeugen. Trotzdem gilt: Viele Studenten und Azubis brauchen keinen eigenen Vertrag, wenn die Eltern bereits eine Haftpflicht besitzen.

Der Online-Maklerdienst „transparent-beraten.de“ wollte es genau wissen: Welche private Haftpflichtversicherung ist für Studentinnen und Studenten zu empfehlen? Deshalb hat das Maklerhaus 86 Tarife von 33 Anbietern unter die Lupe genommen. Neben großen Anbietern wie der Allianz, Axa oder Generali wurden auch kleinere Anbieter wie Adam Riese berücksichtigt. Manche wichtige Versicherer wie zum Beispiel die Ergo fehlen jedoch im Ranking, obwohl die Düsseldorfer auf der Webseite sogar explizit als Kooperationspartner genannt werden.

Anzeige

Studenten in der Regel über Eltern abgesichert

An dieser Stelle sei gleich ein großes "Aber" zur Studie vorangestellt: Viele Studentinnen und Studenten brauchen keinen eigenen Haftpflicht-Vertrag. Sie sind in der Regel bis zum Ende der ersten Ausbildung über die Eltern mitversichert, wenn diese eine Familien-Haftpflicht abgeschlossen haben. Dies sollte aber im Vertragstext nachgelesen werden, denn nicht alle Policen beinhalten die Mitversicherung von Kindern. Fehlt der Einschluss, kann es auch für Eltern empfehlenswert sein, sich einen neuen Haftpflicht-Anbieter zu suchen oder den Schutz zu upgraden.

In manchen Fällen ist jedoch auch für Studierende ein eigenständiger Vertrag erforderlich. So besteht über die Eltern zum Beispiel kein Versicherungsschutz während der Referendariatszeit oder wenn es sich um die zweite Ausbildung handelt. Auch wenn der Student oder die Studentin bereits verheiratet ist bzw. in einer eingetragenen Partnerschaft lebt, muss unter Umständen eine eigene Police abgeschlossen werden.

So wurde getestet

Wie der Versicherungsbote auf Anfrage erfuhr, hat der zuständige Versicherungsfachwirt Alexander Vorgerd die Analyse vorgenommen. Zunächst erstellte er eine Liste mit Leistungen, die für Studenten besonders relevant seien. Genannt werden zum Beispiel die Absicherung von Tätigkeiten während Praktika oder beim fachpraktischen Unterricht, die Nutzung von Fahrrädern, Schlüsselverlust einschließlich von Arbeitsschlüsseln, Mietschäden, Hapftpflicht bei Auslandsaufenthalt für das Auslandssemester oder die Absicherung von Schäden durch Datenaustausch und Internetnutzung.

Darüber hinaus wurden "klassische" Haftpflichtleistungen bewertet: Personen-, Vermögen- und Mietsachschäden sowie der Verzicht auf eine Selbstbeteiligung. Für diese wichtigen Bausteine wurde auch die höchste Punktzahl vergeben. Es wurden darüber hinaus nur Tarife berücksichtigt, die mindestens jeweils zehn Millionen Euro für Personen-, Sach- und Vermögensschäden zahlen. Wurde dieser Wert getoppt, zum Beispiel mit 50 Millionen Euro Versicherungssumme für Personen- und Sachschäden, gab es zusätzliche Punkte. Die Höhe der Versicherungsprämie floss nicht in das Leistungs-Ranking ein.

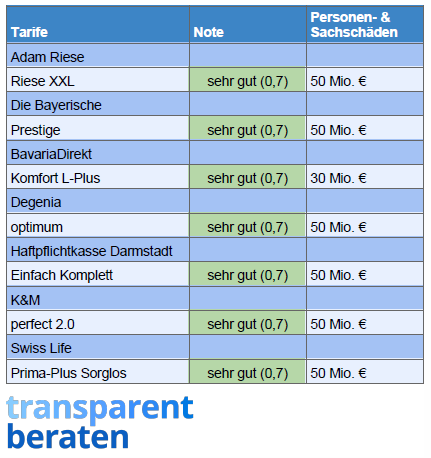

Die Leistungen wurden in einem zweiten Schritt nach Relevanz gewichtet und zur Benotung von 86 Haftpflicht-Tarifen einer typischen Studenten-Situation (25 Jahre alt, kinderlos und Single) herangezogen. Im Ergebnis vergab das Portal sieben mal die Note „sehr gut“ für Anbieter, die durch ihr breites Leistungsspektrum für Studenten besonders überzeugt hätten. Am besten schnitten dabei Adam Riese, die Bayerische, Bavaria Direkt, Degenia, Haftpflichtkasse Darmstadt, K&M sowie Swiss Life ab (siehe Tabelle).

Drei Preis-Leistungs-Sieger

Zudem ermittelte das Maklerportal drei „Preis-Leistungssieger“. Diese würden trotz einer moderaten Prämienhöhe einen sehr umfangreichen Versicherungsschutz bieten, begründet das Portal seine Auswahl. „Wirkliche Testsieger“ seien demnach „kleinere Anbieter wie zum Beispiel Adam Riese, die sowohl mit guten Leistungspaketen als auch mit niedrigen Prämien punkten“, erklärt Alexander Vorgerd. Auch namhafte Anbieter hätten überzeugt, wären jedoch im Vergleich zu den kleineren Versicherern relativ teuer.

Schlagzeilen

Monitoring: Versicherer mit der höchsten Kundenorientierung

Krankenzusatzversicherer: Diese Anbieter werden besonders häufig weiterempfohlen

Allianz-Chef Oliver Bäte: „Wir können unseren Mitarbeitern nicht versprechen, dass sie ihren jetzigen Job behalten“

Kapitalrente: Bundesbank könnte staatlichen Rentenfonds verwalten

Lebenserwartung erreicht neue Höchstwerte

Durchgefallen sind nach Aussage der Makler hingegen Tarife mit Basis-Schutz: Diese Tarife würden die Risiken des studentischen Lebens nicht genügend absichern. Auch hätte man versteckte Selbstbeteiligungen entdeckt, die Kosten im Versicherungsfall in die Höhe treiben könnten. Zwei Tarife fielen im Test komplett durch: Die Interlloyd mit dem Tarif Eurosecure (Note 4,5; Jahresbeitrag 59,50 Euro) und die InterRisk mit dem Tarif L (Note 5; Jahresbeitrag 60,69 Euro) landeten auf den letzten Plätzen. Ergebnisse und Tabellen des Test sind auf der Seite des Portals abrufbar.