Günstig und beliebt

Trotz hoher Preisspannen – ein Rating von Morgen und Morgen stellte Preisunterschiede von bis zu 200 Prozent fest – gilt die Unfallversicherung als vergleichsweise günstiges Versicherungsprodukt und erfreut sich breiter Beliebtheit. So buchten Unfallversicherer in 2020 insgesamt 6.680 Mio. Euro an Prämien.

Für Selbstständige, Freiberufler und Hausfrauen sind die Produkte unerlässlich, da hier keine gesetzliche Unfallversicherung besteht. Aber auch für Arbeitnehmer lohnt sich eine private Unfallpolice. Denn zum einen besteht gesetzlicher Unfallschutz nur während der Arbeitszeit sowie auf dem Hin- und Rückweg, nicht aber in der Freizeit. Zum anderen weist der gesetzliche Unfallschutz viele Lücken auf – schon das Tanken auf dem direkten Arbeitsweg ist nicht mehr versichert (Versicherungsbote berichtete).

Wichtig, aber nicht allumfassend

Bedacht werden sollte aber auch: Die Unfallversicherung ist nicht geeignet, die komplette Existenz oder die Arbeitskraft abzusichern. Denn sie leistet zwar bei Unfall, nicht aber bei Krankheit oder Gebrechen. Für Verbraucherschützer wie den verbrauchernahen Bund der Versicherten (BdV) hat die Unfallversicherung deswegen auch einen „nachrangigen“ Charakter gegenüber anderen Produkten wie der Berufsunfähigkeitsversicherung.

Wann liegt ein Unfall vor?

Einfacher Unfallbegriff: Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet.

Erweiterung des Unfallbegriffs: In der Regel erbringen Unfallpolicen heutzutage auch Leistungen gemäß erweitertem Unfallbegriff – geleistet wird für Verrenkungen von Gliedern, für Zerrungen und Zerreißungen von Muskeln und Sehnen, Bändern und Kapseln. Die Leistungen werden auch dann erbracht, wenn kein Unfall nach dem klassischen Unfallbegriff die Verletzungen verursacht. Allerdings ist für Leistungen zum Teil eine „erhöhte Kraftanstrengung“ oder ein „plötzliches Abweichen vom geplanten Bewegungsablauf“ Bedingung. Zudem fallen nach den Allgemeine Unfallversicherungsbedingungen (AUB 2020) des Gesamtverbands der Versicherungswirtschaft (GDV) Schäden an Meniskus oder Bandscheiben nicht unter den Versicherungsschutz – ein Tarifvergleich könnte prüfen, inwiefern einzelne Tarife sich hier positiv abheben.

Standardmäßig zusätzlich abgedeckt sind:

- Gesundheitsschäden durch ausströmende gasförmige Stoffe sowie tauch-typische Gesundheitsschäden unter Wasser oder Ertrinken;

- Gesundheitsschäden, die eine Person bei Rettungsmaßnahmen bewusst in Kauf nimmt (zur Rettung von Menschen, Tieren oder Sachen);

- Erkrankungen mit Tollwut und Wundstarrkrampf sowie mit FSME nach einen Zeckenstich.

Was für Leistungen sind durch die Unfallversicherung möglich?

Der wichtigste Bereich in jeder privaten Unfallversicherung ist die Absicherung für den Invaliditätsfall. War zunächst eine Einmalzahlung vorgesehen, kann mittlerweile auch eine Unfallrente vereinbart werden.

Die Absicherung der Invalidität

Invalidität in der privaten Unfallversicherung liegt dann vor, wenn die körperliche oder geistige Leistungsfähigkeit der versicherten Person durch einen Unfall dauerhaft beeinträchtigt wird. Zu unterscheiden ist zwischen Voll- und Teilinvalidität:

- Unter Vollinvalidität versteht man den vollständigen Verlust oder die vollständige Funktionsunfähigkeit von Körperteilen oder Sinnesorganen.

- Bei Teilinvalidität spricht man hingegen vom teilweisen Verlust oder der Beeinträchtigung der Funktionsfähigkeit von Körperteilen oder Sinnesorganen. Wird beispielsweise eine Funktionsbeeinträchtigung von 50 Prozent einer Hand aufgrund eines Unfalls festgestellt, errechnet sich der Invaliditätsgrad aus dem 5/10 Teil des in der Gliedertaxe festgelegten Prozent-Werts. Wenn mehrere Körperteile betroffen sind, werden die Prozentwerte zur Einschätzung der Invalidität addiert.

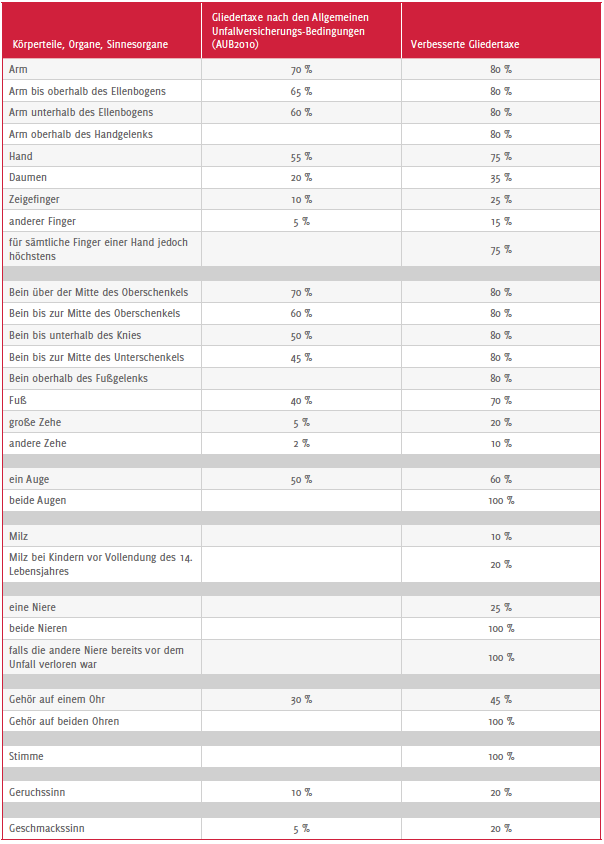

Die Gliedertaxe

Zentral zur Einschätzung der Invalidität ist die Gliedertaxe – eine Tabelle, die bei Verlust oder vollständiger Funktionsunfähigkeit bestimmter Gliedmaßen oder sonstiger Körperteile den Invaliditätsgrad in Prozent festlegt. Nach Muster-Taxe des GDV gelten bei Verlust oder vollständiger Funktionsunfähigkeit der genannten Körperteile oder Sinnesorgane folgende Invaliditätsgrade:

- Arm: 70 Prozent

- Arm bis oberhalb des Ellenbogengelenks: 65 Prozent

- Arm unterhalb des Ellenbogengelenks: 60 Prozent

- Hand: 55 Prozent

- Daumen: 20 Prozent

- Zeigefinger: 10 Prozent

- anderer Finger: 5 Prozent

- Bein über der Mitte des Oberschenkels: 70Prozent

- Bein bis zur Mitte des Oberschenkels: 60 Prozent

- Bein bis unterhalb des Knies: 50 Prozent

- Bein bis zur Mitte des Unterschenkels: 45 Prozent

- Fuß: 40 Prozent

- große Zehe: 5 Prozent

- andere Zehe: 2 Prozent

- Auge: 50 Prozent

- Gehör auf einem Ohr: 30 Prozent

- Geruchssinn: 10 Prozent

- Geschmackssinn: 5 Prozent

Wenngleich sich viele Versicherer an der Mustergliedertaxe des GDV orientieren, können die Taxen zum Teil deutlich abweichen. Demnach lohnt ein Vergleich, inwiefern sich Tabellen der Tarife unterscheiden. Die folgende Tabelle stellt eine AUB-Gliedertaxe und eine verbesserte Gliedertaxe gegenüber (unter der Bedingung, dass Gliedertaxen auch von diesen Beispielen erheblich abweichen können):

Werden Körperteile oder Sinnesorgane in der Gliedertaxe nicht genannt, richtet sich der Invaliditätsgrad danach, in welchem Umfang die normale körperliche oder geistige Leistungsfähigkeit insgesamt dauerhaft beeinträchtigt ist. Maßstab ist eine durchschnittliche Person gleichen Alters und Geschlechts.

Die Höhe der Versicherungssumme

Die Invaliditätsleistung einer Unfallversicherung richtet sich a) nach dem entsprechenden Invaliditätsgrad und b) nach der vereinbarten Versicherungssumme. Nach einem Unfall können eine Vielzahl von Kosten auf den Verunfallten zukommen: Haus- bzw. Wohnungsumbaukosten, Kfz-Umbaukosten, Kosten für Reha- bzw. Pflegemaßnahmen. Zudem müssen laufende Ausgaben (zum Beispiel für Kredite) weiterhin bedient werden. In Orientierung an solchen Überlegungen empfiehlt André Klotz vom Sachpol VFV beim Versicherungsboten folgende Faustformel für die Höhe der Invaliditätsleistung:

- Grundinvalidität: mindestens 3 – 5-faches Jahreseinkommen

- Vollinvalidität: mindestens 10-faches Jahreseinkommen

Progression empfiehlt sich

Damit es nicht zur Unterversicherung kommt, empfiehlt sich für den Versicherungsnehmer, eine Progression zu vereinbaren. Das bedeutet: Bei höheren Invaliditätsgraden erhöht sich die Versicherungsleistung um ein Vielfaches der Versicherungssumme – freilich zulasten der Leistung bei geringerer Invalidität.

Eine steigende Progression schont auch den Beitrag. Allerdings sollte man darauf achten, dass die Leistung unterhalb einer Invaliditätsschwelle (zum Beispiel unterhalb 25 Prozent) dann nicht zu gering ist.

In der Regel werden von den Versicherern Tarife mit Progressionen von 225 Prozent, 350 Prozent und 500 Prozent angeboten. Eine Grundsumme von 100.000,00 Euro hätte bei Vollinvalidität und einer vereinbarten Progression von 225 Prozent eine Entschädigungsleistung von 225.000,00 Euro zur Folge. Eine bei den meisten Versicherern übliche und auch für den Kunden empfehlenswerte Progressionsstaffel sieht – am Beispiel einer Grundsumme von 100.000,00 Euro – wie folgt aus:

Welche Leistungen noch abgedeckt werden (können)

- Leistungen im Todesfall: Hier unterscheiden sich die Tarife in Dauer, für die ein Unfall als ursächlich angenommen wird. Die Ratingexperten von Assekurata erinnern daran: Der Tod infolge eines Unfalls tritt zum Teil erst nach ein oder sogar zwei Jahren auf. Für ein Rating der Experten wird positiv bewertet, wenn dies durch die Tarife bedacht wird. Dennoch ist eine Todesfallleistung ein wichtiges Argument für die Unfallversicherung. Zu bedenken ist aber: Diese Leistung wird nur gezahlt, wenn der Unfall ursächlich ist am Tod des Versicherungsnehmers

- Krankenhaustagegeld (KHTG): Das Krankenhaustagegeld ist meist als Zusatzbaustein wählbar – und auch ein wichtiges Argument für eine Unfallversicherung. Zu bedenken ist: Invaliditätsleistungen gibt es erst bei dauerhafter Schädigung. Leistungen wie das Krankenhaustagegeld aber kommen dem Versicherungsnehmer sofort zugute. Geleistet wird hier laut Musterbedingungen des GDV jedoch nur bei medizinisch notwendiger vollstationärer Heilbehandlung, nicht aber bei Aufenthalten zur medizinischen Rehabilitation. Ein Krankenhaustagegeld kann zudem bei einer notwendigen ambulanten Operation nach einem Unfall bezogen werden (zum Beispiel nach einem Kreuzbandriss).

- Such-, Rettungs- und Bergungskosten: Diese sind in den meisten Tarifen Standard. Allerdings ergibt sich laut Assekurata ein uneinheitliches Bild hinsichtlich des Rücktransports des verunfallten Versicherungsnehmers – nicht immer werden Angehörige kostenfrei nach Hause transportiert. Somit sollte bei Vergleich der Tarife beachtet werden, ob der Rücktransport aus dem Ausland im Versicherungsfall abgedeckt ist.

Leistungsausschlüsse

Wichtig: Die Unfallversicherung leistet ausschließlich für Unfallfolgen, nicht hingegen für Krankheiten (Diabetes, Gelenkserkrankungen) oder Gebrechen (z.B. angeborene Fehlstellungen der Wirbelsäule). Die einzige Ausnahme betrifft Erkrankungen mit Tollwut oder Wundstarrkrampf (weil diese offenkundig durch eine äußere Wunde verursacht werden) sowie Erkrankungen mit FSME nach einen Zeckenstich. Alle anderen Krankheiten sowie Gebrechen sind nicht über eine Unfall-Police versichert.

Wichtig: Ebenfalls besteht kein Versicherungsschutz für Unfälle durch Bewusstseinsstörungen, Schlaganfälle oder epileptische Anfälle. Es besteht kein Unfallschutz für Unfälle durch psychische Reaktionen (wie posttraumatische Belastungsstörungen, Angststörungen etc.). Es besteht kein Unfallschutz für Vergiftungen und Infektionen.

Weitere Risikoausschlüsse

Es gibt aber weitere Leistungsausschlüsse für die Unfallversicherung, die beachtet werden sollten:

- Die Unfallversicherung leistet nicht, wenn bewusstseinstrübende Mittel wie Alkohol und Drogen zum Unfall führen.

- Die Unfallversicherung leistet nicht, wenn der Unfall bei vorsätzlicher Ausführung einer Straftat erfolgt.

- Die Unfallversicherung leistet nicht für Unfälle, die unmittelbar oder mittelbar durch Kriegs- oder Bürgerkriegsereignisse verursacht sind. Dies muss auch bei Reisen in Konflikt- und Krisengebiete beachtet werden: Reist man in Gebiete, in denen Krieg oder Bürgerkrieg herrscht, hat man dort keinen Unfallversicherungsschutz.

- Die Unfallversicherung leistet nicht für Unfälle durch atomare, biologische oder chemische Waffen.

Nicht alle Tätigkeiten sind versichert

Auch bei den versicherten Tätigkeiten gibt es Risikoausschlüsse. Für folgende Tätigkeiten gibt es gemäß Musterbedingungen des GDV keinen Versicherungsschutz:

- Beim Führen eines Luftfahrzeugs, für das eine Erlaubnis benötigt wird (Pilot, Gleitschirm- oder Drachenflieger).

- Für Unfälle, die man als Besatzungsmitglied (Funker, Bordmechaniker, Flugbegleiter) eines Luftfahrzeugs erleidet.

- Bei beruflichen Tätigkeiten, die mit Hilfe eines Luftfahrzeugs auszuüben sind (Luftfotograf, Sprühflüge zur Schädlingsbekämpfung).

- Bei Unfällen durch Teilnahme an Rennen mit Motorfahrzeugen (das betrifft jeden Fahrer, Beifahrer, Insasse des Fahrzeugs – für all diese Personen gibt es bei Unfall keinen Versicherungsschutz).

Kein Versicherungsschutz bei psychischer Erkrankung

Die Unfallversicherung leistet nur für Unfallfolgen, nicht aber für psychische Erkrankungen. Zudem schließen die AUB Unfälle durch Geistes- oder Bewusstseinsstörungen aus: Kommt es durch Schlaganfall, Epilepsie oder Bewusstseinsstörungen zu einem Unfall, besteht kein Versicherungsschutz durch die Unfallversicherung.

Uneinheitlicher Stand bei psychischen Folgen durch einen Unfall

Uneinheitlich ist der Stand bei psychischen Störungen, die durch einen Unfall verursacht wurden. Eindeutig ist: Anspruch auf Leistungen aus der Unfallversicherung aufgrund einer psychischen Beeinträchtigung entsteht nur, falls die Ursächlichkeit des Unfalls bei mehreren Möglichkeiten die wahrscheinlichere ist – die Ursächlichkeit des Unfalls für die nachfolgende Störung muss also bewiesen werden. Wie weit aber der Versicherungsschutz hier reicht, scheint sich von Tarif zu Tarif zu unterscheiden.

So führen die Muster-AUB zwar aus: Geleistet wird, sobald eine Bewusstseinsstörung oder ein Anfall durch ein Unfallereignis ausgelöst wurde. Als Beispiel wird genannt:

- "Die versicherte Person hatte während der Vertragslaufzeit einen Unfall mit einer Hirnschädigung. Ein neuer Unfall ereignet sich durch einen epileptischen Anfall, der auf die alte Hirnschädigung zurückzuführen ist. Wir zahlen für die Folgen des neuen Unfalls."

Dies aber scheint sich auf körperlich verursachte Folgeerscheinungen zu beziehen, nicht jedoch auf psychische Schäden. Das wird an einer weiteren Passage deutlich:

- Denn explizit vom Leistungsanspruch ausgeschlossen werden "krankhafte Störungen infolge psychischer Reaktionen, auch wenn diese durch einen Unfall verursacht wurden." Als Beispiel nennen die AUB: Posttraumatische Belastungsstörung nach Beinbruch durch einen Verkehrsunfall; Angstzustände des Opfers einer Straftat. Gemäß AUB besteht hierfür also kein Leistungsanspruch.

Man suche Tarife, die sich positiv abheben

Und dennoch scheint es Tarife zu geben, die zumindest dann für diese Störungen zahlen, sobald ein Unfall sie verursachte. Orientierung kann hierzu zum Beispiel ein Tarif-Rating von Franke und Bornberg geben: Bedingung für die Bestnote war: "Psychische und nervöse Störungen, die aufgrund eines Unfalles auftreten, sind versichert".

Ein weiteres Qualitätsmerkmal (als Bedingung für eine Top-Wertung) war im gleichen Test: "Gesundheitsschäden aufgrund einer durch Medikamente verursachten Bewusstseinsstörung" sind versichert. Das Rating zeigt folglich: Es gibt Tarife am Markt, die sich positiv von den GDV-Musterbedingungen abheben (was einen Vergleich zum dringenden Gebot macht).

Unfall-Senioren-Tarife: Der Unfallschutz für Ältere

Für Senioren ist eine Unfallversicherung besonders empfohlen. Denn im Alter kommt es vermehrt zu Stürzen und Unfällen. Die Versicherungen haben dies als Marktlücke erkannt – und bieten für Ältere extra Seniorentarife an (Versicherungsbote berichtete).

Unfall-Tarife für Senioren setzen sich aus Hilfs- und Pflegeleistungen, Rentenzahlung und einmaliger Kapitalauszahlung zusammen. In der Regel werden Senioren-Tarife Personen ab 50 Jahren angeboten. Das Aufnahmehöchstalter ist meist auf 75 Jahre begrenzt; es finden sich aber auch Anbieter ohne Höchstaltersgrenze.

Besonders die Hilfs- und Pflegeleistungen können gute Argumente für Senioren-Tarife darstellen. Zu solchen Hilfsleistungen zählen u.a.:

- 24/7 Hausnotrufdienst;

- Menü-Service;

- Begleitung bei Arzt-, Therapie- und Behördengängen;

- Unterstützung bei Besorgungen und Einkäufen;

- Wohnungsreinigung;

- Waschen und Pflegen der Wäsche und Kleidung;

- Unterstützung bei der Körperpflege, beim An- und Auskleiden, bei der Zubereitung von Mahlzeiten und bei der Nahrungsaufnahme und der Nahrungsausscheidung;

- Tag- und Nachtwache nach einem Krankenhausaufenthalt oder einer ambulanten Operation bei medizinischer Notwendigkeit;

- die Versorgung und / oder die Unterbringung von Haustieren;

- eine Beratung bei Umbau der Wohnung oder des Autos;

- eine Beratung zur gesetzlichen Pflegeversicherung.

Worauf bei Seniorentarifen zu achten ist

Allerdings sollte man einige Dinge vor Abschluss eines Seniorentarifs beachten:

- Die Verträge sollten auch bei fortschreitendem Alter ohne Leistungseinschränkungen und Beitragserhöhungen unverändert fortgeführt werden können. Hingegen raten Verbraucherschützer von Tarifen ab, die automatisch beim Alter von 85 Jahren enden.

- Zudem sollten Seniorentarife auch Gebrechen berücksichtigen: Verletzungen wie Oberschenkelhalsbruch und Armbrüche werden im Alter oft durch Überlastung oder Osteoporose verursacht. Ein guter Unfall-Tarif für Senioren leistet auch dann, wenn kein Unfall solche Brüche verursachte:

- Alterstypische Erkrankungen sollten abgedeckt sein: Wird der Unfall durch beispielsweise Ohnmacht infolge eines Herzinfarkts oder Schlaganfalls verursacht, sollte der Tarif ebenfalls Leistungen erbringen.

- Auch müssen Unfälle durch die Einnahme von Medikamenten unter den Versicherungsschutz fallen.

- Und die Versicherer sollten die per Police versprochenen Hilfeleistungen nicht nur organisieren, sondern auch bezahlen – auch hier ist auf den Leistungsumfang zu achten.

Unfallversicherung ersetzt keine BU-Versicherung

Die Unfallversicherung leistet nur eine Teilabsicherung, die weder einen Existenzschutz noch eine Arbeitskraftabsicherung ersetzen kann. Insbesondere eine Berufsunfähigkeitsversicherung wird dadurch nicht ersetzt. Das zeigen Zahlen immer wieder:

Laut Studie von Morgen und Morgen werden nur 7,77 Prozent aller BU-Fälle durch Unfall verursacht (Versicherungsbote berichtete). Für über 92 Prozent der BU-Fälle würde also mit einer Unfallversicherung kein Versicherungsschutz bestehen. Diese Tatsache zeigt: Eine Unfallversicherung lässt viele Lücken.

Psychische Erkrankungen mittlerweile Hautgrund für BU-Rente

Psychische Erkrankungen sind mittlerweile Hauptgrund, eine BU-Rente zu beziehen: sie verursachen 33,51 Prozent aller Fälle. Danach kommen: Erkrankungen des Skelett- und Bewegungsapparats (20,05 Prozent aller Fälle), Krebs und andere Geschwüre (14,70 Prozent), sonstige Erkrankungen (14,70 Prozent). Nur Erkrankungen des Herz- und Gefäßsystems liegen – mit 6,52 Prozent der Fälle – noch unterhalb der Unfälle.

Unfallversicherung kann BU-Schutz ergänzen

Allerdings kann eine private Unfallversicherung eine gute Ergänzung zur Berufsunfähigkeitsversicherung sein. Darauf weist u.a. die Verbraucherseite von Stiftung Warentest hin: Wer zusätzlich eine private Unfallversicherung hat, könne im Versicherungsfall bei schwerer Invalidität mit der dann fälligen Kapitalzahlung notwendige behindertengerechte Umbauten oder eine Haushaltshilfe finanzieren. Zudem darf nicht vergessen werden: Zusatzbausteine wie das Krankentagegeld greifen auch früher als eine Berufsunfähigkeitsversicherung.

Unfallversicherung ist ein wichtiger Basisschutz gegen Unfälle

Und wichtig ist die Unfallversicherung für alle, die auf andere Weise keinen Unfallschutz erhalten oder nur zu schwierigen Bedingungen erhalten. Das betrifft natürlich Selbständige, Freiberufler und Hausfrauen – Menschen ohne gesetzlichen Unfallschutz. Das betrifft zudem Arbeitnehmer, die Lücken des gesetzlichen Schutzes in Alltag und Freizeit schließen wollen. Auch ist der günstige Unfallversicherungsschutz wichtig für alle, die keinen oder nur einen sehr teuren BU-Schutz erhalten würden – spezielle Produkte wie der Unfallversicherung für Senioren machen dies bewusst.

Mit unseren kostenlosen Vergleichsrechnern können Sie verschiedene Tarife in der Unfallversicherung vergleichen.