Die Invaliditätsabsicherung in der privaten Unfallversicherung

Bei einer Beratung zur privaten Unfallversicherung sollte der Versicherungsmakler mehr als 30 relevante Punkte mit seinem Kunden besprechen und diese danach auch dokumentieren. Der wichtigste Bereich in jeder privaten Unfallversicherung ist die Absicherung für den Invaliditätsfall. Hier versteckt sich auch das größte Haftungspotential.

- Die Invaliditätsabsicherung in der privaten Unfallversicherung

- Ergänzung zur Invaliditätsleistung

Ein Gastbeitrag von R. André Klotz

Anzeige

Der Vermittler muss mit dem Kunden den Kapitalbedarf ermitteln, um die finanzielle Absicherung nach einem Unfall zu gewährleisten. Dazu sind verschiedene Faktoren zu berücksichtigen. Neben einer ausreichend hohen Grundsumme spielen die Progression und die Gliedertaxe eine wichtige Rolle. Außerdem sollte der Versicherungsmakler in seiner Beratung die Absicherung durch eine Unfallrente nicht außer Acht lassen.

Es stellt sich darüber hinaus noch die Frage, muss der Versicherungsmakler Leistungen aus der gesetzlichen Unfall- bzw. Rentenversicherung bei der Ermittlung des Kapitalbedarfs berücksichtigen?

Die Invaliditätsleistung

Invalidität in der privaten Unfallversicherung liegt dann vor, wenn die körperliche oder geistige Leistungsfähigkeit der versicherten Person durch einen Unfall dauerhaft beeinträchtigt wird.

Die Absicherung dieser Invalidität ist die Basis jeder privaten Unfallversicherung. Die Entschädigung für eine erlittene Invalidität nach einem Unfall richtet sich nach dem Grad der Invalidität und der vorher vereinbarten Versicherungssumme. Der Grad der Invalidität wird dabei entsprechend einer vereinbarten Gliedertaxe bestimmt.

Der Kapitalbedarf

Zur seriösen Berechnung des Kapitalbedarfs des Kunden muss der Versicherungsmakler verschiedene Kriterien beachten.

Zum einen besteht ein einmaliger Kapitalbedarf, welcher sich zusammensetzt aus Kosten, wie zum Beispiel Haus- bzw. Wohnungsumbaukosten, Kfz-Umbaukosten, Kosten für Reha- bzw. Pflegemaßnahmen und so weiter. Andererseits hat der Kunde aber auch laufenden Kapitalbedarf, zum Beispiel für den Lebensunterhalt, die Miete, eine Hypothek oder ein Darlehen. Diesen Kapitalbedarf mit einer einmaligen Invaliditätsentschädigung abzudecken, wird im aktuellen Niedrigzinsumfeld immer schwieriger. Hat der Kunde zum Beispiel das zehnfache Jahreseinkommen versichert und legt diese Summe zu null Prozent Zins an, reicht das Kapital auch nur 10 Jahre.

Die Höhe der Invaliditätsleistung

Die Höhe der Invaliditätsleistung lässt sich nach folgender Faustformel bestimmen:

Grundinvalidität: mindestens 3 – 5-faches Jahreseinkommen

Vollinvalidität: mindestens 10-faches Jahreseinkommen

Hierbei kann es sich nur um eine Faustformel handeln, da die Höhe der Invaliditätsabsicherung von mehreren Faktoren abhängig ist:

- Wie alt ist die zu versichernde Person?

- Wie ist der Lebensstandard der zu versichernden Person?

- In welchen Familienverhältnissen lebt die zu versichernde Person?

Außerdem ist die Invaliditätsleistung tarifbedingt maximiert, sodass die Mehrzahl der Versicherer die Entschädigung im Bereich der Vollinvalidität bei 750.000,00 Euro begrenzt. Ein 30-jähriger Familienvater mit einem Jahreseinkommen von 30.000,00 Euro dürfte im derzeitigen Niedrigzinsumfeld mit dieser Summe unterversichert sein. Ohne Zinseinnahmen reicht diese Summe nur für 25 Jahre, dann ist der Familienvater erst 55 Jahre alt und steht ohne Einnahmen da.

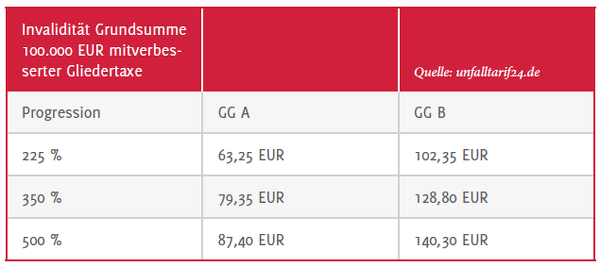

Um die Entschädigungsleistung bei Invalidität kostengünstig zu erhöhen, ist es ratsam, eine Progression zu vereinbaren. In der Regel werden von den Versicherern Tarife mit Progressionen von 225 Prozent, 350 Prozent und 500 Prozent angeboten. Eine Grundsumme von 100.000,00 Euro hätte bei Vollinvalidität und einer vereinbarten Progression von 225 Prozent eine Entschädigungsleistung von 225.000,00 Euro zur Folge.

Wichtig bei der Auswahl der Progression ist deren Verlauf. Nach wie vor gibt es einzelne Tarife, bei denen der progressive Verlauf erst ab einem Invaliditätsgrad von 75 Prozent oder noch später einsetzt. Eine bei den meisten Versicherern übliche und auch für den Kunden empfehlenswerte Progressionsstaffel sieht am Beispiel einer Grundsumme von 100.000,00 Euro wie folgt aus:

Mit einer ausreichend hohen Invaliditätsgrundsumme und einer kundenfreundlichen Progressionsstaffel stellen Sie sicher, dass Ihr Kunde auch im Bereich geringer Invaliditätsgrade eine entsprechend hohe Entschädigung erhält.

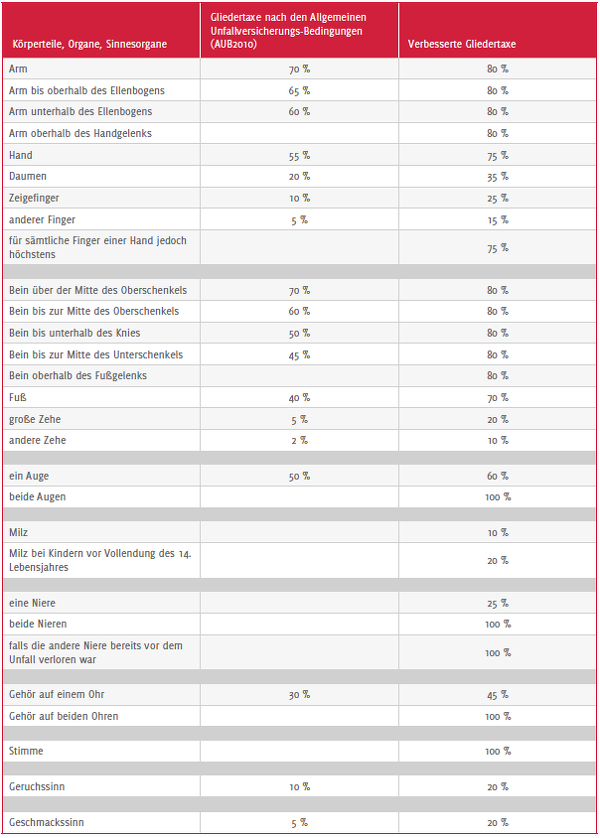

Die Gliedertaxe

Bei der Bemessung des Invaliditätsgrades wird zwischen Voll- und Teilinvalidität unterschieden.

Unter Vollinvalidität versteht man den vollständigen Verlust oder die vollständige Funktionsunfähigkeit von Körperteilen oder Sinnesorganen. Bei Teilinvalidität spricht man hingegen vom teilweisen Verlust oder der Beeinträchtigung der Funktionsfähigkeit von Körperteilen oder Sinnesorganen. Wird beispielsweise eine Funktionsbeeinträchtigung von 50 Prozent einer Hand aufgrund eines Unfalls festgestellt, errechnet sich der Invaliditätsgrad aus dem 5/10 Teil aus dem in der Gliedertaxe festgelegten Prozent-Wert.

Hier wird deutlich, dass die Vereinbarung einer verbesserten Gliedertaxe dem Kunden im Schadenfall zu einer höheren Leistung verhilft.

Schlagzeilen

Warum Google, Amazon & Co. die Versicherer nicht verdrängt hat

Württembergische will offenbar Versicherungsbestand von Neodigital übernehmen

Warum Versicherer 2026 nur mit effizienten Prozessen echte Kundennähe schaffen

Ökosysteme in der Versicherung: Was vom großen Versprechen bleibt

So investieren die Deutschen zwischen Sparbuch und Krypto

Da sich die verbesserten Gliedertaxen, welche von den Versicherern angeboten werden, erheblich unterscheiden, kann das nachfolgende Beispiel nicht als exemplarisch angesehen werden.

Anzeige

Ergänzung zur Invaliditätsleistung

Eine sinnvolle Ergänzung zur einmaligen Kapitalauszahlung ist die Vereinbarung einer Unfallrente. Üblicherweise zahlt der Versicherer die Unfallrente erst ab einem Invaliditätsgrad von 50 Prozent. Die vereinbarte Unfallrente wird dann aber bei den allermeisten Tarifen lebenslang und in der vereinbarten Höhe gezahlt.

Wenn unser 30-jähriger Familienvater eine Unfallrente von 1.500,00 Euro pro Monat vereinbart, hat er für den zukünftigen Lebensunterhalt seiner Familie eine entsprechende Grundlage geschaffen und der restliche Kapitalbedarf ist mit einer Invaliditätsleistung in ausreichender Höhe versicherbar.

Anzeige

Zumindest im derzeitigen Niedrigzinsumfeld handelt es sich bei der Unfallrente um eine Option, die bei der Beratung des Kunden durch den Versicherungsmakler in jedem Fall Berücksichtigung finden muss.

Leistungen aus der gesetzlichen Versicherung

Bei der Beratung des Kunden Leistungen aus der gesetzlichen Versicherung zu berücksichtigen, ist immer mit Haftungsrisiken verbunden.

Die gesetzliche Unfallversicherung gilt z.B. nur auf dem Weg zur Arbeit, während der Arbeit und auf dem Weg zurück nach Hause. Der Versicherungsschutz erlischt, wenn der Arbeitnehmer nicht den direkten Arbeitsweg benutzt. Außerdem hat der Arbeitnehmer in den allermeisten Fällen während der Pausenzeiten keinen Versicherungsschutz.

Die gesetzliche Erwerbsminderungsrente greift auch nicht in jedem Fall. Ist Ihr Kunde laut privater Unfallversicherung Invalide, heißt das noch lange nicht, dass er auch eine gesetzliche Erwerbsminderungsrente erhält. Haben Sie dann eine Leistung aus der gesetzlichen Rentenversicherung berücksichtigt, besteht eine Versorgungslücke.

Fazit

Eine private Unfallversicherung bietet die finanzielle Absicherung von Unfallfolgen und ist deshalb besonders wichtig. Sehr zu empfehlen ist die private Unfallversicherung für Kinder, Jugendliche und Arbeitnehmer, da der Schutz der gesetzlichen Unfallversicherung zeitlich sehr eingeschränkt gilt. Außerdem ist die private Unfallversicherung für Selbstständige, Freiberufler und Hausfrauen unerlässlich, da hier keine gesetzliche Unfallversicherung besteht.

Die private Unfallversicherung hat ein besonders günstiges Preis-Leistungs-Verhältnis. Um unser Beispiel noch einmal aufzugreifen, nachfolgend die Jahresbeiträge inklusive Versicherungssteuer für unseren 30-jährigen Familienvater und seine Familie.

Schlagzeilen

Lebensversicherung: Die Marktführer bei Index- und fondsgebundenen Produkten (Teil 2)

Krankenversicherung: Assekurata sieht neue Belastungsprobe für die PKV-Branche

Managerhaftpflicht: Viele Unternehmen sehen Lücken beim D&O-Versicherungsschutz

“Warum soll ich das bei dir machen, die Infos gibt es doch kostenlos!”

AWD, Swiss Life und die offene Frage nach Verantwortung

Ein Kunde kann also eine Summe von 500.000,00 Euro bei Vollinvalidität bereits für einen Monatsbeitrag zwischen 6,75 Euro und 12,50 Euro (je nach Gefahrengruppe) absichern. Im derzeitigen Niedrigzinsumfeld sind die versicherten Summen in den meisten Bestandsverträgen zu niedrig. Um der gesetzlichen Verpflichtung zur anlassbezogenen Beratung des Kunden gerecht zu werden, sollten die Versicherungsmakler bei ihren Kunden die Bestandsverträge prüfen und entsprechend anpassen.

Anzeige

Schützen Sie Ihre Kunden vor den finanziellen Folgen eines Unfalles und schließen Sie die vorhandenen Versorgungslücken mit einer privaten Unfallversicherung.

- Die Invaliditätsabsicherung in der privaten Unfallversicherung

- Ergänzung zur Invaliditätsleistung