Noch viel Potenzial beim Versicherungsschutz

Obwohl 79 Prozent der KMU von einem gleichbleibenden oder steigenden Risiko ausgehen, haben vier von fünf Unternehmen bislang keine Cyberversicherung abgeschlossen. Als häufigsten Grund geben 45 Prozent der deutschen KMU an, dass sie nach ihrer eigenen Einschätzung kein lohnenswertes Angriffsziel seien, 33 Prozent halten sich für ausreichend abgesichert und 28 Prozent ist die Cyberpolice zu teuer.

- Cyber-Versicherung: 48 Prozent der KMU fürchten, Opfer eines Cyber-Angriffs zu werden

- Noch viel Potenzial beim Versicherungsschutz

Häufig heißt es auch, dass es doch bisher nie zu einem Schaden gekommen sei und man sich deshalb nicht mit rein theoretischen Cyberszenarien auseinandersetzen müsse. Die mittlerweile an vielen realen Beispielen sichtbar gewordene Gefahr wird verdrängt und das eigene Unternehmen für zu unbedeutend erklärt. Die Meinung vieler Verantwortlicher in KMU dabei: Angriffsmittel wie Phishing-Mails seien doch so schlecht formuliert, dass man sie leicht erkennen könne – eine Illusion, wenn man die Professionalisierung der Angreifer, den Einfallsreichtum bei der Entwicklung von Angriffsvektoren und das Potenzial von künstlicher Intelligenz (KI) bei der Gestaltung authentisch wirkender Phishing-Mails erkennt.

Anzeige

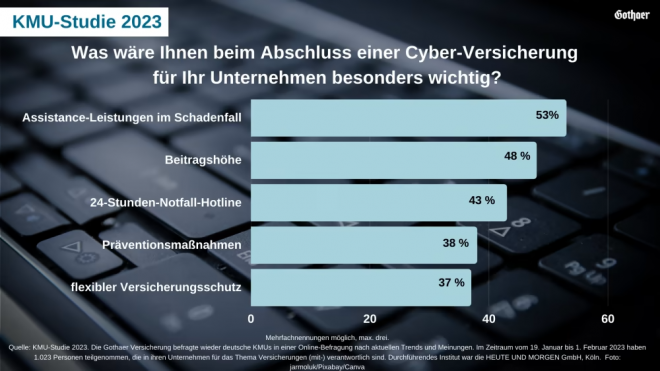

Schnelle Hilfe im Schadenfall entscheidet

Entscheidet sich ein Unternehmen für einen Cyberschutz, sind das wichtigste Auswahlkriterium Assistance-Leistungen (53 Prozent) gefolgt von der Beitragshöhe (48 Prozent). Auf Platz drei folgen für 38 Prozent der KMU die Präventionsmaßnahmen.

Das Ergebnis überrascht nicht, da KMU mit engen IT-Budgets auf externe Assistance-Leistungen angewiesen sind. Dienstleistungen, wie die forensische Analyse und die Wiederherstellung der IT-Systeme, werden im Schadenfall regelmäßig in Anspruch genommen.

Ein herausfordernder Segment für Versicherer

Aufgrund teils hoher Schaden-Kosten-Quoten, die nach Angaben des GDV 2021 bei 124 Prozent lagen, waren Versicherer gezwungen, Versicherungsbedingungen und -summen zu begrenzen sowie Selbstbehalte und Beiträge deutlich zu erhöhen. Dies könnte ein Grund für die Preissensibilität der Unternehmen sein.

Verbesserung des Cyber-Schutzes durch Risikoanalyse vom Versicherer

Um den Kunden schon beim Abschluss einer Cyber-Police einen echten Mehrwert zu bieten, finden Risikoanalysen statt, die an die Größe des Cyber-Risikos angepasst sind. Kleinere und mittlere Unternehmen mit Umsätzen bis 50 Millionen Euro können bei der Gothaer über einfache Antragsmodelle versichert werden, um den Anbahnungsprozess zu verkürzen. In besonderen Fällen werden zusätzlich in Risikodialogen offene Fragen geklärt. Das Ergebnis der Risikoerfassung ist für das Unternehmen ein wertvolles Feedback zum eigenen Cyber-Sicherheitsniveau. Auf dieser Basis können Handlungsempfehlungen ausgesprochen und Verbesserungsmaßnahmen eingeleitet werden.

Schlagzeilen

Allianz dehnt Zusammenarbeit mit chinesischem Handelskonzern aus

Vermögen auf Rekordkurs: Warum Deutschland im Europa-Vergleich trotzdem zurückfällt

EU will Europarente retten

DEVK startet eigene betriebliche Krankenversicherung

PKV: Diese Privaten Krankenversicherer werden besonders häufig weiterempfohlen

Dynamischer Markt

Der Cybermarkt wird sich auch weiter dynamisch entwickeln: Beispielsweise soll die neue EU-Verbandsklagerichtlinie Verbrauchern ermöglichen, in im wesentlichen gleichgelagerten Fällen echte Sammelklagen durchzuführen. Im Falle von Datenschutzverletzungen könnte dies zu stark ansteigenden Schäden für Unternehmen führen. Es bleibt abzuwarten, wie Cyber-Versicherer mit diesen neuen gesetzlichen Regelungen umgehen werden.

Anzeige

- Cyber-Versicherung: 48 Prozent der KMU fürchten, Opfer eines Cyber-Angriffs zu werden

- Noch viel Potenzial beim Versicherungsschutz