LV-Provisionsdeckel: BaFin-Zahlen zeigen, welche Vermittler am meisten Abschlussprovision erhalten

Was die BaFin nicht ans Licht bringen wollte, musste nun eine kleine Anfrage der FDP im Bundestag ans Tageslicht befördern: Die Höhe der Provisionszahlungen für kapitalbildende Produkte in der Lebensversicherung. Am besten stehen demnach die Mehrfachvermittler da. Der Versicherungsbote hat sich die Zahlen angesehen.

- LV-Provisionsdeckel: BaFin-Zahlen zeigen, welche Vermittler am meisten Abschlussprovision erhalten

- FDP bringt im Bundestag etwas Licht ins Dunkel

- Weitere Daten sind nicht zu erwarten

BaFin: Kein Vorbild für Transparenz

Es ist so eine Sache mit der Transparenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), wenn es um die Evaluierung des Lebensversicherungsreformgesetzes (LVRG) geht. Das Gesetz aus dem Jahre 2014 verfolgte das ausdrückliche Ziel, die Abschlusskosten der Lebensversicherer in Zeiten des Niedrigzins zu senken. So wurde zum Beispiel der Höchstzillmersatz ab dem 1. Januar 2015 von 40 auf 25 Promille abgesenkt. In der Tat sinken durch derartige Maßnahmen seitdem die Abschlusskosten – jedoch gemäß den Zahlen keineswegs so stark, wie es wünschenswert wäre.

Anzeige

Deswegen empfahl der Evaluierungsbericht des Bundesministeriums der Finanzen (BMF) mit Stand vom Juni 2018 auch ausdrücklich „einen gesetzlichen Provisionsdeckel“, um „etwaigen Fehlanreizen“ entgegenzuwirken und die „weitere Senkung der Abschlusskosten“ zu unterstützen. Der Widerstand der Branche folgte prompt aufgrund eines nun folgenden Gesetzentwurfs. Noch immer aber hält das Bundesministerium der Finanzen (BMF) an dem Provisionsdeckel fest (der Versicherungsbote berichtete).

Evaluierung auf fragwürdiger Datenbasis

Fragt man aber, auf welcher Datenbasis die Empfehlung eines Provisionsdeckels in der Lebensversicherung beruht, mauert man bei Deutschlands obersten Finanzwächtern und nimmt es mit der Transparenz, die man gegenüber der Branche fordert, anscheinend selbst nicht so genau. So deckte zum Beispiel der Branchendienst „versicherungstip“ im September des letzten Jahres auf: Prozentwerte, die die Versicherer als Durchschnitt für ihre Provisionszahlungen melden mussten, wurden durch hohe Werte der Restschuldversicherung verfälscht.

Denn die Versicherer mussten den durchschnittlichen Provisionssatz, also den Anteil der Abschlussprovisionen an der Beitragssumme, melden. Allerdings unterschied man für die Erhebung der Daten nicht ausreichend zwischen Produkten der Restschuldversicherung auf der einen Seite und Produkten der Lebensversicherung mit Sparanteil auf der anderen Seite. In der Restschuldversicherung aber werden exorbitant hohe Provisionen gezahlt, vereinzelt sogar mehr als 70 Prozent der Beitragssumme (der Versicherungsbote berichtete). Das erklärt sich aus besonderen Betriebsbedingungen – die Produkte werden überwiegend bei Kreditabschluss vertrieben.

Solche Provisionen freilich sind für kapitalbildende Produkte in der Lebensversicherung nahezu utopisch. Dass Provisionen der Restschuldversicherung eine Notwendigkeit für den Deckel auch bei kapitalbildenden Produkten rechtfertigen sollen, bedeutet aus Sicht des Branchendienstes „versicherungstip“ nicht weniger als einen politischen Skandal (der Versicherungsbote berichtete).

BaFin unter Zugzwang: Neue Daten folgen nun häppchenweise

Die BaFin steht nun also durch ihr fragwürdiges Vorgehen unter Zugzwang – und liefert dennoch nur häppchenweise aktualisierte Zahlen. Die Politik freilich scheint hierfür dankbar. So verkündete Jörg Kukies (SPD) als Staatssekretär im Bundesministerium der Finanzen im Dezember des letzten Jahres: Die Abschlussprovisionen seien in 2018 wieder angewachsen, und zwar von durchschnittlich 3,77 Prozent auf 3,82 Prozent der Beitragssumme.

Eine aktuelle Erhebung der BaFin würde sogar Provisionsauswüchse in der Lebensversicherung von teilweise über sieben Prozent belegen. Aus dieser Zahl leitete Kukies politischen Handlungszwang ab: Wenn man nicht reagiere, würde die BaFin gegebenenfalls selbst eine Lösung für einen Provisionsdeckel implementieren (der Versicherungsbote berichtete).

Schlagzeilen

Neodigital gibt Bafin-Versicherungslizenz zurück

Freie Bahn für Agenturerfolg

PKV und GmbH-Geschäftsführung: Wie eine zweite Anstellung den Versicherungsschutz rückwirkend gefährdet

Die Akzeptanz von KI im Versicherungsgeschäft steigt deutlich

Diese Erkrankungen führen Katzen am häufigsten zum Tierarzt

Jedoch: Wer nun meinte, die BaFin würde alle Informationen zur Ermittlung der Kennzahlen offenlegen, sah sich im Dezember 2019 getäuscht. Denn zwar trat man tatsächlich mit neuen Daten an die Öffentlichkeit – bezogen auf das Geschäftsjahr 2018 der Versicherer. Jedoch: Nur wenige und sehr ausgewählte Kennzahlen wurden über eine Pressemeldung publik gemacht.

Anzeige

So sanken zum Beispiel laut Pressemeldung die aufgeschobenen Provisionszahlungen von 1,1 Milliarden Euro (2017) auf 1,0 Milliarden Euro (2018) – eine Entwicklung, die durch die BaFin bedauert wurde, weil sie dahinter weniger Nachhaltigkeit in der Beratung vermutet. Auch würden rund 30 Prozent des Neugeschäfts kapitalbildender Produkte auf Versicherungsvermittler entfallen, die mehr als vier Prozent Abschlussprovision erhalten. Die stark begrenzte Auswahl an Informationen aber konnte die Branche, die sich nach dem Skandal verfälschter Zahlen mehr Informationen zur Einordnung wünschte, nicht befriedigen.

FDP bringt im Bundestag etwas Licht ins Dunkel

Die Vermittlerbranche fand Beistand bei der FDP, die stets den geplanten Provisionsdeckel attackierte. Denn mehr Licht ins Dunkel zur Höhe gezahlter Abschlussprovisionen bringt nun eine kleine Anfrage im Bundestag mit Datum vom 28.02.2020 (Drucksache 19/17445).

Die präsentierten Kennzahlen seien „zumeist aggregiert oder einfache Durchschnitte“, wie die Partei in ihrem Papier kritisiert. Korrekte Schlussfolgerungen zur Entwicklung der Abschlussprovisionen in der Leben-Branche allerdings seien nur durch einen „detaillierter Blick“ auf weitere Zahlen möglich. Aus diesem Grund fragte die Partei nach verschiedenen Kennzahlen– wie zum Beispiel die Abschlussprovisionen in Relation zum Vermittlertyp oder die Abschlussprovisionen in Relation zur Größe des Vermittlerunternehmens. Die Zahlen sollten für kapitalbildende Produkte angegeben werden: Demnach entfallen verfälschende Werte durch die Restschuldversicherung.

Anzeige

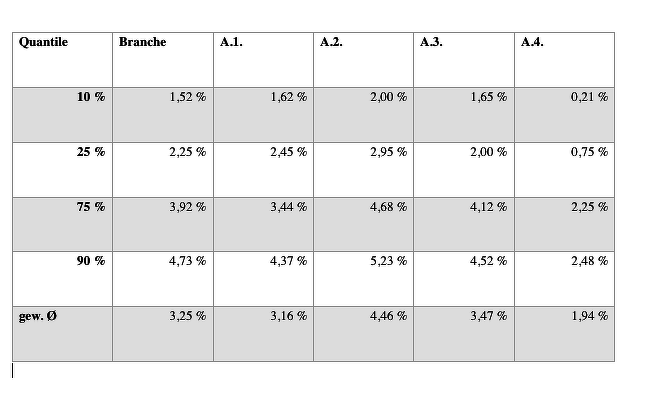

Und die Antwort der Bundesregierung bringt – als Drucksache 19/18046 – neue Details zutage, wiewohl wenige Kennzahlen erneut nicht befriedigen können: verdächtig ist bereits der Umfang des Dokumentes von nicht mal zwei Seiten. Immerhin aber wurde eine Tabelle abgebildet, die durchschnittliche Abschlussprovisionen (einschl. aufgeschobener Provisionszahlungen) bei kapitalbildenden Produkten in Relation zur Beitragssumme aufschlüsselt. Hierbei wird nun endlich auch unterschieden zwischen folgenden Vermittlertypen:

- A.1 Ausschließlichkeitsvermittler (Versicherungsvertreter i. S. d. § 59 Absatz 2VVG, die Produkte nur eines Lebensversicherers vermitteln),

- A.2 Mehrfachvermittler (Versicherungsvertreter i. S. des § 59 Absatz 2 VVG, die Produkte mehrerer Lebensversicherer vermitteln),

- A.3 Makler (Versicherungsmakler i. S. des § 59 Absatz 3 VVG) sowie

- A.4 angestellter vermittelnd tätiger Außendienst.

Die Angaben beziehen sich dabei auf die durchschnittlichen Abschlussprovisionen pro Lebensversicherer für das Neugeschäft des Jahres 2018. Demnach zahlten die Lebensversicherer in 2018 den Ausschließlichkeitsvertretern im Durchschnitt 3,16 Prozent und Maklern 3,47 Prozent an Abschlussprovision. Am meisten erhielten die Mehrfachvermittler mit durchschnittlich 4,46 Prozent der Beitragssumme. Naturgemäß gibt es zudem die geringsten Abschlussprovisionen für die Angestellten im Außendienst mit durchschnittlich 1,94 Prozent (siehe Tabelle).

Wichtig ist: Quantile stellen die Verteilung zwischen den Lebensversicherern und nicht zwischen den Vermittlern dar. Deutet man nun diese Quantile, dann zahlten 25 Prozent der Lebensversicherer eine durchschnittliche Provision von 3,92 Prozent oder mehr in 2018 (100 Prozent minus 75 Prozent). Zudem zahlten zehn Prozent eine durchschnittliche Provision von 4,73 Prozent oder mehr (100 Prozent minus 90 Prozent). Da sich die Daten auf kapitalbildende Produkte beziehen, kann nun zumindest für 2018 eine Aussage über die Höhe der durchschnittlichen Abschlussprovisionen unabhängig von der Restschuldversicherung getroffen werden.

Weitere Daten sind nicht zu erwarten

Freilich: Noch immer aber liegen damit wichtige Kennzahlen nicht vor, die jenseits solcher Durchschnittswerte noch genauer die Praxis der Provisionszahlungen veranschaulichen. Das zeigt bereits der geringe Umfang der Antwort durch die Bundesregierung von nicht mal zwei Seiten in Relation zur Komplexität der Evaluierung. Und weitere Daten werden nach jetzigem Stand auch nicht kommen. Heißt es doch in der Antwort auf die FDP-Anfrage: „Die BaFin hat die wesentlichen Ergebnisse der Abfrage bereits am 11. Dezember 2019 auf ihrer Webseite veröffentlicht. Derzeit plant sie keine weitere Veröffentlichung.“

Demnach weiß man nun immerhin, dass Provisionszahlungen für Makler bei kapitalbildenden Produkten durchschnittlich leicht unter jenem zulässigen Höchstwert von vier Prozent liegen, der gemäß Gesetzentwurf bei Erfüllung bestimmter Qualitätskriterien möglich ist. Und Mehrfachvertreter liegen durchschnittlich 0,46 Prozentpunkte darüber. Freilich: Ein Deckel, der nur 2,5 Prozent der Beitragssumme ermöglicht, wäre nach diesen Zahlen für viele Vermittlerinnen und Vermittler auch mit schmerzlichen Einbußen verbunden.

Der Maximalwert von bis zu vier Prozent bei Erfüllung bestimmter Qualitätskriterien hingegen hätte wohl nur wenige Auswirkungen – abgesehen von negativen Folgen für Branchenneulinge. Denn da junge Vermittler maßgebende Qualitätskriterien für höhere Zahlungen noch gar nicht erfüllen können, müssten sie zunächst mit den 2,5 Prozent des Deckels Vorlieb nehmen – Branchenverbände kritisieren hohe Barrieren für den Markteintritt bei Umsetzung des jetzigen Gesetzentwurfs.

Provisionsdeckel in Zeiten der Corona-Pandemie?

Aber rechtfertigen die Zahlen der Bundesregierung eine Einführung des Deckels? Der Nutzen ist umstritten. Denn laut einem Gutachten des Instituts für Finanz- und Aktuarwissenschaften (ifa) hätte der Deckel kaum Auswirkungen auf die Rendite für Kunden. Und in Zeiten der Coronakrise könnten Auswirkungen eines solchen Deckels für die Branche sogar verheerend sein.

Anzeige

Überlegen doch Versicherer wie Die Bayerische und die HDI derzeit laut einem Bericht von Fonds Online, den Vermittlern erhöhte Provisionen zu zahlen, damit in Zeiten wegbrechender Geschäfte die Vermittlerzahlen nicht noch weiter sinken. Ein Provisionsdeckel in der Lebensversicherung würde derartige Möglichkeiten begrenzen – in einer schweren wirtschaftlichen Krise aufgrund einer Pandemie drohen hohe Einbrüche bei den Vermittlerzahlen. Und schon ohne Pandemie sanken die Vermittlerzahlen seit Jahren kontinuierlich.

- LV-Provisionsdeckel: BaFin-Zahlen zeigen, welche Vermittler am meisten Abschlussprovision erhalten

- FDP bringt im Bundestag etwas Licht ins Dunkel

- Weitere Daten sind nicht zu erwarten