Lebensversicherer wurden erneut einem EKG unterzogen

Test auf Herz und Nieren: Zum zweiten Mal hat das Analysehaus Assekurata die deutschen Lebensversicherer einem „EKG-Check“ unterzogen. Der Befund ist uneinheitlich. Während manche der 75 Lebensversicherer trotz Niedrigzins eine solide Ertragskraft haben, zeigen andere ernsthafte Herzrhythmus-Störungen.

Es ist nur ein Sinnbild, darauf weist das Analysehaus Assekurata gleich zu Beginn hin: EKG steht nicht für Elektrokardiogramm, also jenes Verfahren, mit dem die Kontraktion der Herzmuskeln gemessen wird. Sondern für „Ertrags-Kraft-Garantie-Check“, dem nun die Lebensversicherer unterzogen werden sollen. Und doch ist die Nähe nicht zufällig:

Anzeige

Die untersuchte Ertragskraft erscheint als Herz der Lebensversicherer, das auch langfristig ihr Bestehen und Überleben sichert. Und notfalls ein existentielles Risiko bedeutet, wenn diese eben nicht gegeben ist. Im schlimmsten Falle muss der Tod des Patienten befürchtet werden. Und diese Ertragskraft wird für den EKG-Check nun den Garantieverpflichtungen gegenübergestellt, die auf den Versicherern lasten. Denn auch sie können die Gesundheit des Lebensversicherers belasten - vergleichbar vielleicht mit Übergewicht, das man mit sich herumträgt.

Schwieriges Umfeld

Wenn das Herz Probleme macht, gibt es auch bei der Ausdauer Probleme. Und die ist aktuell für die Lebensversicherer vonnöten – diese Situation hat sich seit dem letzten Test im Vorjahr nicht geändert. „Die rückläufigen laufenden Kapitalanlageerträge und die hohen Anforderungen der Zinszusatzreserve (ZZR) stellen die Ertragslage vor eine große Belastungsprobe“, kommentiert Lars Heermann, Bereichsleiter Analyse bei Assekurata und Autor der Studie. Mit anderen Worten: Die Lebensversicherer schleppen sich durch eine Zinswüste - zumindest mit Blick auf festverzinsliche Geldanlagen.

Das schlage sich in einer Break-Even-Nettoverzinsung wieder, was vereinfacht bedeutet: wer darunter liegt, erwirtschaftet nicht genug Kapital, um alle herausgegebenen Garantien zu decken. Die Mindestanforderung für den Kapitalanlageertrag habe mit 3,15 Prozent wie im Vorjahr oberhalb der Drei-Prozent-Marke gelegen, berichtet Heermann. „Dies bedeutet, dass eine Nettoverzinsung unter 3,15 % rechnerisch zu einem negativen Branchen-Rohüberschuss geführt hätte", so der Analyst.

Lebensversicherer verscherbeln ihr Tafelsilber

Die gute Nachricht: Im Schnitt konnten die Lebensversicherer mit einer Nettoverzinsung von 4,34 Prozent diese Break-Even-Hürde überspringen, und zwar mit satten 1,19 Prozentpunkten. Diese Differenz spiegelt sich in der sogenannten Nettoverzinsungs-Marge wieder, die den Saldo zwischen der tatsächlichen Nettoverzinsung und der Break-Even-Nettoverzinsung markiert.

Doch die scheinbar komfortable Marge hat einen entscheidenen Schwachpunkt, der sich für die Lebensversicherer noch negativ auswirken könnte. Um die Zinszusatzreserve zu finanzieren, hätten viele Versicherer Geldanlagen aus Hochzins-Zeiten abgestoßen und dadurch ihre ZZR-Bilanz geschönt, berichtet Assekurata. Die Versicherer verscherbeln also ihr Tafelsilber aus Zeiten, in denen man mit langfristigen Anlagen bessere Erträge erzielen konnte. Es gleichwertig zu ersetzen, dürfte schwierig bis unmöglich sein.

„Dieses Vorgehen beeinträchtigt den Bestandszins der Kapitalanlagen und die Güte der Bilanzstruktur“, kommentiert Heermann und ergänzt: „Bei den einzelnen Versicherern konnten wir große Unterschiede bei der Höhe der Nettoverzinsungsmarge feststellen, die sich zwischen null und vereinzelt weit über zehn Prozent einordnen.“

Guter Geschäftsmix ist für Ertragskraft und gute EKG-Quote entscheidend

Die Lebensversicherer zeigen also ein sehr unterschiedliches Verhältnis von Ertragskraft und dem Bestand an hochverzinsten Altverträgen. Und das hat auch mit Weichenstellungen der vergangenen Jahre zu tun. Die Unterschiede zwischen den einzelnen Anbietern würden nicht nur daraus resultieren, bis zu welchem Grad die Versicherer ihre Bewertungsreserven aufgelöst haben. Sondern eben auch, wie profitabel jeweils der Versicherungsbestand ist. Hier würden jene Gesellschaften gut dastehen, die einen gesunden Geschäftsmix aufweisen und sich überproportional von der Zinsabhängigkeit des Geschäftes befreit haben.

„Insbesondere Lebensversicherer mit hohen garantiefordernden Altbeständen im Altersvorsorgebereich spüren die Auswirkungen des Niedrigzinsumfeldes“, stellt Assekurata-Geschäftsführer Reiner Will fest. „Dagegen haben Gesellschaften mit hohen Anteilen im Bereich der Biometrie oder der nicht-traditionellen Altersvorsorge weniger Zinslast zu tragen.“

In den nächsten Jahren könnten die Nettoerlöse aus der Kapitalanlage, selbst bei neuerlichen Bewertungsreserveauflösungen, weiter schrumpfen, befürchtet Reiner Will. Die Nettoverzinsungs-Marge sei schon in den vergangenen Jahren stark rückläufig gewesen. Betrug sie im Jahr 2011 noch 2,39 Prozentpunkte, schrumpfte sie 2014 bereits auf 1,70 Prozentpunkte und nun im Jahr 2016 auf 1,19 Prozentpunkte (siehe Tabelle 1). Eine bedenkliche Tendenz: Im Branchenschnitt nähern sich die Lebensversicherer immer mehr dem Wert an, an dem sie keinen positiven Rohüberschuss mehr erzielen können.

Ertragskraft-Garantie-Quote: Lebensversicherer insgesamt robust

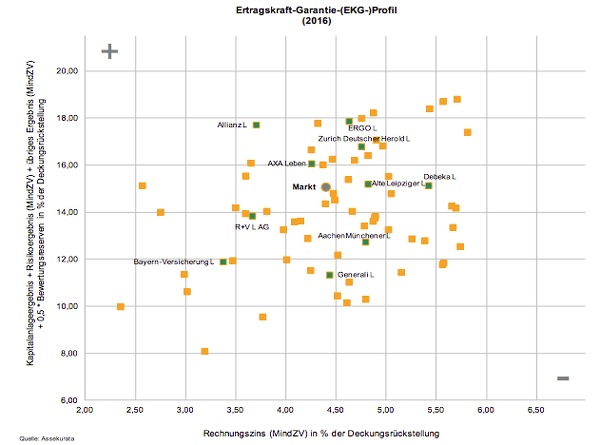

Die Wechselwirkungen zwischen Ertragskraft und Garantieverpflichtungen hat Assekurata erneut mit einem Ertragskraft-Garantie-(EKG-)-Profil eingefangen und dies in Form einer Tabelle dargestellt. Die zehn größten deutschen Lebensversicherer wurden dabei namentlich genannt und farblich grün hervorgehoben, um Vermittlern und Verbrauchern eine Orientierung zu bieten.

Stark vereinfacht ist es positiv, wenn ein Versicherer hierbei links oben in dem Koordinatensystem auftaucht. Steht er weit oben auf der senkrechten Achse, bedeutet das eine hohe Ertragskraft. Und steht er weit links auf der waagerechten Achse, bedeutet das niedrige Zinsverpflichtungen gegenüber den Kunden: also einen niedrigen Bestand an hochverzinsten Altverträgen.

Beim EKG schneidet der Marktführer Allianz Lebensversicherung vergleichsweise positiv ab. Sie muss knapp 3,75 Prozent erzielen, um ihre Garantien bedienen zu können - hat aber auch eine sehr hohe Ertragskraft. Von den zehn größten Lebensversicherern hat die Allianz die höchste EKG-Quote (siehe Tabelle 3).

Hohe Zinslasten weist das Schema von Assekurata hingegen für die Debeka Leben, Alte Leipziger, Generali Leben und AachenMünchener aus - wobei die AachenMünchener noch eine vergleichsweise niedrige Ertragskraft zeigt. Alle diese Lebensversicherer liegen mit ihrer EKG-Quote jeweils unter dem Marktschnitt.

Ebenso interessant sind die Zahlen für die Ergo Leben: sie sorgte zuletzt für Schlagzeilen, weil die Ergo prüft, den Lebensversicherer an einen externen Investoren zu verkaufen (der Versicherungsbote berichtete). Während die Zinslast des Ergo-Lebensversicherers recht hoch ist, kann er zugleich mit einer hohen Ertragskraft auftrumpfen. Insgesamt weist die Ergo Leben laut Assekurata eine hohe Ertragskraft-Garantie-Quote über dem Marktdurchschnitt auf, steht also recht robust da.

Abgleich der EKG-Quote mit Solvency II-Quote

Aus diesen Daten abgeleitet entwickelt Assekurata eine EKG-Quote in Form einer konkreten Kennzahl für die einzelnen Versicherer. Auch hier bleiben die genauen Werte aller Lebensversicherer zahlenden Kunden vorbehalten, die Studie kann auf der Webseite von Assekurata kostenpflichtig bestellt werden.

Positiv: Im Marktdurchschnitt bleibt die EKG-Quote mit 343,74 Prozent gegenüber dem Vorjahr stabil, was maßgeblich auf die weiterhin starke Bewertungsreservesubstanz zurückzuführen sei, berichten die Analysten. Der Kennzahlenwert drückt aus, dass das verfügbare Ertragsprofil der Branche theoretisch ausreicht, um die bestehenden Rechnungszinsanforderungen knapp 3,5-mal zu finanzieren, sofern neben den erwirtschafteten Erträgen auch die Hälfte der bestehenden Bewertungsreserven aufgelöst würden.

„Zwischen den verschiedenen Lebensversicherern haben wir bei der EKG-Quote allerdings große Unterschiede in einer Spannbreite von rund 200 Prozent bis über 1.500 Prozent festgestellt“, ordnet Heermann die Ergebnisse auf der Einzelunternehmensebene ein.

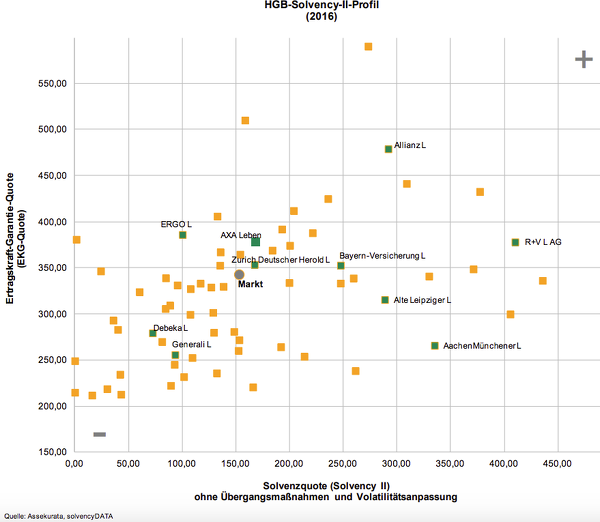

Neben den handelsbilanziellen Belastungen aus Altgarantien und Zinszusatzreserven zählt auch Solvency II zu den Herausforderungen der Lebensversicherer im Niedrigzinsumfeld. Daher hat Assekurata im „HGB-SolvencyII-Profil“ einen Abgleich der EKG-Quoten mit den Solvenzquoten unter Solvency II vorgenommen. Aus Vergleichbarkeitsgründen haben die Kölner Analysten dabei die Quote ohne Übergangsmaßnahmen und ohne Volatilitätsanpassung berücksichtigt. Einheitlicher Stichtag für beide Kenngrößen ist der 31.12.2016.

Schlagzeilen

Deutsche halten Rentensystem nicht für generationengerecht

KI in der Versicherungsbranche: Das unterschätzte Risiko wächst im Hintergrund

Naturkatastrophen und Versicherung: Welche Lehren aus der Ahrtal-Flut bleiben

Diese Versicherer empfiehlt die KI besonders häufig

Krankenkassen: Deutschlands „begehrteste Arbeitgeber“ 2026

Die Anordnung der einzelnen Anbieterpunkte offenbart dabei einen optischen Zusammenhang zwischen der Solvenzquote (waagerechte Achse) und der EKG-Quote (senkrechte Achse). „Diesen konnten wir in der Studie über Korrelationsanalysen auch statistisch nachweisen“, erläutert Heermann. „Lebensversicherer mit einer hohen Ertragskraft in der HGB-Welt weisen also tendenziell auch eine komfortable Kapitalausstattung unter Solvency II auf.“

Anzeige

Allerdings zeigen sich hier auch Unterschiede. So hat beispielsweise die AachenMünchener eine sehr hohe Solvenzquote nach Solvency II, verfügt also, stark vereinfacht, über eine gute Kapitalausstattung und kann auf Risiken gut reagieren. Bei der EGK-Quote schneidet der Anbieter -wie oben erwähnt- nicht so gut ab.