Hausratversicherung - Beim Premiumschutz 600 Euro sparen

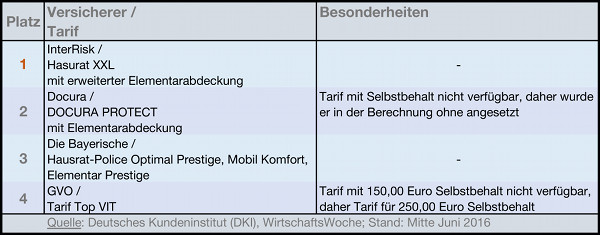

Die besten Angebote im Bereich Premium-Hausratversicherung für Familien haben die InterRisk, Docura, die Bayerische und die GVO. Deren Angebote erhielten im Vergleich der Wirtschaftswoche die besten Noten. Beim Premiumschutz für die Familie liegt die InterRisk mit ihrem „Hausrat XXL“-Tarif mit erweiterter Elementarabdeckung und der Gesamtnote „sehr gut“ an der Spitze. Preislich gibt es beim Premium-Schutz teilweise große Unterschiede. Bis zu 600 Euro ist der Unterschied zwischen dem teuersten und dem günstigsten Tarif. Im zweiten Teil informiert Versicherungsbote über die Befragungsergebnisse der "WirtschaftsWoche" zusammen mit dem Deutschen Kundeninstitut (DKI) zum Premiumschutz (zum ersten Teil hier).

Im Versicherungsvergleich werden die Tarifangebote für zwei Musterkunden durchgespielt: Auf der Seite des Premiumschutz trifft man auf einen 46-jährigen verheirateten Familienvater mit freistehendem 200-Quadratmeter Einfamilienhaus. Der Muster-Mann würde eine Selbstbeteiligung bis 150 Euro akzeptieren. Die Versicherungssumme soll 130.000 Euro betragen, was wiederrum den von vielen Versicherungen geforderten 650 Euro pro Quadratmeter entspricht. Wert legt er außerdem auf eine 24-Stunden-Fahrradversicherung bis 2.000 Euro, Schutz vor Überspannungsschäden, Elementarschäden sowie den Verzicht auf den Einwand grobfahrlässigen Handelns bis zur Versicherungssumme – schon wegen der Kinder. Außerdem sollen Wertsachen bis zu einer Höhe von 39.000 Euro versichert sein, was 30 Prozent der Versicherungssumme entspricht. Auch hier wurden wieder insgesamt 120 Einzelkriterien abgefragt und zudem auch mithilfe von Testanfragen den Kundenservice bewertet.

Anzeige

InterRisk, Docura und Die Bayerische sind Preis-Leistungs-Sieger

In einer losgelösten Betrachtung der Konditionen und des Angebotes, die zusammen 90 Prozent des Ergebnisses ausmachen, konnte sich die InterRisk mit ihrem „Hausrat XXL“-Tarif mit erweiterter Elementarabdeckung und der Gesamtnote „sehr gut“ wie schon im Grundtarif an der Spitze setzen. Mit den günstigsten Konditionen im Premium-Bereich punktet die Docura: Note „sehr gut“ bei Tarifen ohne Selbstbeteiligung. Bei vier Anbietern sind sogar Elementarschäden im Standardtarif mitversichert, allerdings liegt die Selbstbeteiligung dafür zwischen 500 Euro und 1.000 Euro. Das ist beispielsweise bei der Bayerischen der Fall (500 Euro). Im Gesamtergebnis mit dem Bewertungspunkt Kundenservice (10 Prozent des Gesamtergebnis), fällt sie allerdings auf Platz 4 hinter GVO, bleibt aber immer noch bei der Note „sehr gut“.

Insgesamt vielen die Tarife sehr heterogen aus. 20 Anbieter bieten beispielsweise bereits im Grundschutz einen Verzicht auf den Einwand wegen grober Fahrlässigkeit, zehn Policen dieser Anbieter beschränken dabei jedoch die Schadenhöhe.

Überspannungsschäden decken bis auf Ergo alle Unternehmen ab, unterscheiden sich jedoch bei den Entschädigungsgrenzen, die zwischen fünf Prozent (Stuttgarter) und 40 Prozent (VHV) der Versicherungssumme liegen. Sachverständigenkosten übernehmen 16 der 25 Versicherungen.

Kundenservice der Allianz überzeugte nicht

Zwar schneidet die Allianz mit ihrem Tarif „SicherheitPlus, FahrradPlus und ElementarPlus“ am besten ab, doch nur bezogen auf den Gewichtungspunkt Angebot. Beim Kundenservice hingegen, bei dem keine Unterscheidung nach Grund- oder Premiumschutz vorgenommen wurde und der mit 10 Prozent in das Gesamtergebnis einfließt, konnten sie nicht überzeugen. Hier wurden der Service der Anbieter via Telefon und E-Mail hinsichtlich Schnelligkeit und Kompetenz bewertet. Ferner wurden im Rahmen der Kategorie die Internetauftritte der Versicherer in Hinsicht auf Nutzerfreundlichkeit uns Informationsgehalt analysiert.

Beim Service per Mail hat es bei einigen Anbieter gehapert. „Im Vergleich zu anderen Branchen, war der E-Mail-Service der Hausratversicherer eher schlecht“, sagt Miriam Ziesak, die als Projektleiterin die DKI-Studie verantwortet hat, gegenüber "Wirtschaftswoche". In fast 30 Prozent der Fälle kam überhaupt keine Antwort. Die Hannoversche habe nur eine einzige von zehn Mailanfragen beantwortet. Stuttgarter, HanseMerkur und Grundeigentümer Versicherung antworteten auf kaum mehr als die Hälfte der Anfragen. Am längsten dauerte eine Antwort bei der Allianz, die sich erst fünf Tage später meldete.

Schlagzeilen

Allianz dehnt Zusammenarbeit mit chinesischem Handelskonzern aus

Vermögen auf Rekordkurs: Warum Deutschland im Europa-Vergleich trotzdem zurückfällt

EU will Europarente retten

DEVK startet eigene betriebliche Krankenversicherung

PKV: Diese Privaten Krankenversicherer werden besonders häufig weiterempfohlen

Überzeugend war hingegen das Internetangebot der Versicherer. Kritisch merkte das DKI jedoch an, dass fast 45 Prozent der Versicherungen weder FAQs noch ein Lexikon oder Glossar zum Thema Hausratversicherung anbieten.

Anzeige

Guter und umfassender Schutz ist schon sehr günstig zu haben.

Ein besonderes Auge sollte der Kunde bei Preis-Leistungsverhältnis – insbesondere im Premiumschutz – werfen. Der Kunde komme nicht umhin sich mit den Details von Entschädigungsgrenzen, zeitlichen Befristungen und den teils eingeschlossenen, teils aber nur zusätzlich buchbaren Versicherungsbausteinen zu beschäftigen. Am Ende kann man aber guten und umfassenden Schutz schon für wenig Geld bekommen.