Wohngebäudeversicherung - Wo die Absicherung gegen Elementarschäden niedrig ist

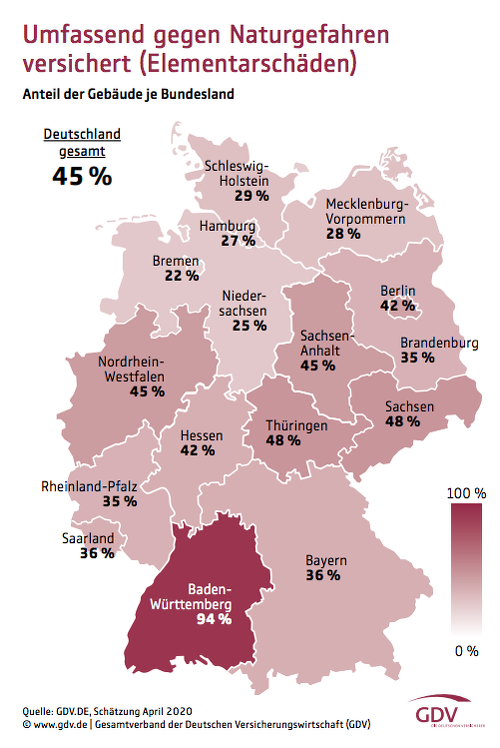

Die Versicherungswirtschaft warnt aktuell davor, dass viele Immobilien nicht gegen Risiken wie Hochwasser und Überschwemmung abgesichert sind. Denn eine entsprechende Elementarschadenversicherung haben nur 45 Prozent der Gebäude. Dabei ist der Schutz von Bundesland zu Bundesland sehr verschieden verteilt. In Baden-Württemberg sind 94 Prozent der Häuser gegen Elementarschäden versichert - in Bremen als Schlusslicht nur 22 Prozent.

Eine Wohngebäudeversicherung schützt die versicherten Hauseigentümerinnen und -eigentümer vor Risiken wie Sturm und Hagel, nicht aber vor sogenannten Elementargefahren: zum Beispiel Hochwasser, Starkregen oder Erdrutsch. Zusätzlich muss eine Elementarschadenversicherung abgeschlossen werden, die als eigenständiger Vertrag oder Zusatzbaustein zu einer Wohngebäude-Police erhältlich ist. Doch ein solches Upgrade besteht in Deutschland nicht einmal für jedes zweite Gebäude.

Anzeige

48 Prozent versichert - mit großen Differenzen zwischen Bundesländern

Wie der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) aktuell berichtet, sind in Deutschland nur 48 Prozent der Gebäude gegen Elementarschäden versichert. Das gehe aus Schätzungen anhand der Daten von Gebäudeversicherern hervor (Zahlen für April 2020). Doch dabei zeigen sich von Bundesland zu Bundesland erhebliche Unterschiede.

Nahezu vollständig abgesichert sind die Häusle-Besitzerinnen und Besitzer in Baden-Württemberg. Hier genießen 94 Prozent aller Gebäude den Schutz durch eine Elementar-Police. Die hohe Versicherungsdichte in dem Bundesland hat auch historische Gründe. Schließlich bestand bis zum Jahr 1993 eine Versicherungspflicht gegen Elementarschäden, sodass viele Eigentümer noch Verträge aus dieser Zeit halten und weiterführen.

Zum Bundesland mit der zweitbesten Elementarpolice-Quote herrscht da schon ein deutlicher Abstand. Im benachtbarten Bundesland Rheinland-Pfalz genießen 55 Prozent der Gebäude Schutz. Es folgen gleichauf Thüringen und Sachsen mit je 48 Prozent Absicherung auf dem dritten Rang (siehe Grafik).

Weit problematischer sieht es hingegen im Norden Deutschlands aus. Hier sind die Schlusslichter unter den Bundesländern zu finden: In Bremen ist nur etwa jedes fünfte Haus gegen Elementarschäden versichert (22 Prozent), in Hamburg etwas mehr als jedes vierte (27 Prozent). Auch in Mecklenburg-Vorpommern (28 Prozent) und Schleswig-Holstein (29 Prozent) ist die Versicherungsdichte sehr gering.

Keine Staatshilfen erwartbar

„Hausbesitzer sind gut beraten, ihr Wohneigentum gegen alle Wetterrisiken abzusichern“, kommentiert GDV-Präsident Wolfgang Weiler. So könnten Überschwemmungen Häuser komplett zerstören: Das Geld für den Wiederaufbau übernehme dann die Versicherung. Denn auf Staatshilfen können die Immobilien-Eigner nicht hoffen: Die Ministerpräsidenten der Länder verständigten sich 2017 darauf, Hilfsgelder nur noch an jene auszuzahlen, die sich erfolglos um eine Versicherung bemüht haben oder denen ein Versicherungsangebot zu wirtschaftlich unzumutbaren Bedingungen angeboten wurde.

Schlagzeilen

Kapitalrente: Vermittlerverband warnt vor Staatsfonds ohne Wettbewerb

Banken- und Versicherungsaktien: Mehr Substanz als die Bewertungen zeigen

Finanzbildung: Deutschland verzichtet auf Finanz-PISA

ERGO-Vorständin: „Jede Generation muss mehr Verantwortung für ihre eigenen Ausgaben übernehmen“

Helvetia Baloise vollzieht Fusionen der schweizer Versicherungsgesellschaften

Dass die Politik auf Privatvorsorge setzt, hat Debatten über die Versicherbarkeit von Immobilien angestoßen. Speziell, wenn die Häuser in einer Hochwasser-Risikozone (Zürs4) liegt, wird Hausbesitzern unter Umständen finanzierbarer Versicherungsschutz verwehrt, so zeigen mehrere Stichproben der Verbraucherzentrale Sachsen.

Anzeige

"Wenn aber von den Hauseigentümern Prämien im hohen dreistelligen, vier- oder gar fünfstelligen Bereich verlangt werden und noch dazu hohe Selbstbeteiligungen seitens der Versicherungsnehmer gefordert und Ausschlüsse vereinbart werden, gelingt es vielen Verbrauchern praktisch nicht, ihr Gebäude zu versichern", sagte Andrea Heyer, Sprecherin der Verbraucherzentrale Sachsen, 2019 dem Versicherungsboten. Sie fordert eine Elementar-Versicherungspflicht für Häuser: Dann könnte das Risiko zwischen allen Gebäuden aufgeteilt werden und die Kosten je Police erschwinglich sein.