30 Lebensversicherer erwirtschaften nicht genug

Erneut warnt eine Studie vor der schwierigen Situation deutscher Lebensversicherer. Demnach reichen bei 30 von 84 Anbietern die 2016 erwirtschafteten Erträge aus Kapitalanlagen nicht aus, um alle Garantiepflichten zu erfüllen und die gesetzlich vorgeschriebene Reserve zu bedienen. Ein Grund zur Panik bestehe für die Kunden aber nicht.

Für deutsche Lebensversicherer wird die Situation immer prekärer. Bei 30 der insgesamt 84 Unternehmen reichen die Erträge aus Kapitalanlagen im vergangenen Jahr nicht aus, um die Garantiezinsen und die vorgeschriebene Reserve zu decken. Versicherer müssen dann zusätzlich aus anderen Ertragsquellen schöpfen wie sinkenden Verwaltungskosten oder den Risikogewinnen. Das ergab eine Analyse des Zweitmarkt-Anbieters Policen Direkt unter Leitung des Chefaktuars Henning Kühl.

Für deutsche Lebensversicherer wird die Situation immer prekärer. Bei 30 der insgesamt 84 Unternehmen reichen die Erträge aus Kapitalanlagen im vergangenen Jahr nicht aus, um die Garantiezinsen und die vorgeschriebene Reserve zu decken. Versicherer müssen dann zusätzlich aus anderen Ertragsquellen schöpfen wie sinkenden Verwaltungskosten oder den Risikogewinnen. Das ergab eine Analyse des Zweitmarkt-Anbieters Policen Direkt unter Leitung des Chefaktuars Henning Kühl.

Anzeige

“Belastung der Lebensversicherer nimmt zu“

„Unsere Analyse zeigt, dass die Belastung der Lebensversicherer stark zunimmt“, kommentiert Henning Kühl die Ergebnisse. Im Vorjahr seien demnach noch zehn Versicherer weniger betroffen gewesen. Dennoch rechnet der Aktuar damit, dass mehr Anbieter ihre klassischen LV-Verträge in einen Run-off überführen, also das Neugeschäft einstellen und nur noch Bestandsverträge abwickeln.

Grund für die Probleme seien die anhaltend niedrigen Zinsen am Kapitalmarkt sowie die hohen Garantien aus Altverträgen. Dennoch warnt Kühl davor, das Run-off-Geschäft zu dämonisieren. Politischen Aktionismus würde es nicht bedürfen: Paragraph 13 des Versicherungsaufsichtsgesetzes (VAG) gewährleiste, dass die Versicherten nicht schlechter gestellt werden dürften als vorher. „Das ist Fakt. Es geht jetzt um die Einhaltung bestehender Gesetze und der damit verbundenen Verpflichtungen. Es geht hier nicht um Sentimentalitäten wie Unternehmensnamen“, sagt Kühl.

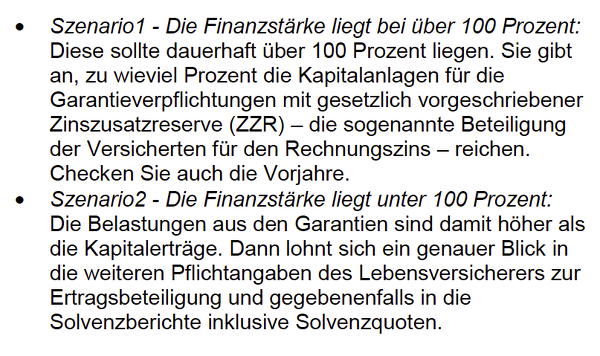

Schnellscheck zur Finanzstärke

Auf der hauseigenen Webseite bietet Policen Direkt einen Online-Schnell-Check an, der anhand der frei zugänglichen Kennzahlen abbilden soll, was ein Versicherer erwirtschaftet. Daraus wird für jeden Anbieter eine Kennzahl zur Finanzstärke ermittelt. Sie soll abbilden, zu wie viel Prozent die Kapitalanlagen des Versicherers ausreichen, um die Garantiepflichten und die gesetzlich vorgeschriebene Zinszusatzreserve zu bedienen. Positiv ist hier ein Wert über hundert Prozent: liegt der Wert darunter, sind die Belastungen höher als die Kapitalerträge (siehe Kästchen).

Gut schneiden von den großen deutschen Lebensversicherern 2016 unter anderem der Marktführer Allianz Leben ab: Hier betragen die Erträge fast 128 Prozent der Verpflichtungen. Deutlich im Soll waren unter anderem auch die Skandia als Spitzenreiter mit fast 270 Prozent, Neue Bayrische Beamten Lebensversicherung (209,53 Prozent), Delta Direkt (150,47), myLife Leben (147,13), Öffentliche Braunschweig (132,02), WWK Leben (123,74), Targo Leben (121,77), Stuttgarter Leben (119,59), Ergo Direkt (119,12), Hanse Merkur (115,74), Zurich Deutscher Herold (111,61), Württembergische Leben (108,23), DEVK (107), AachenMünchener (104,69) sowie R+V (104,62).

Run-off-Kandidaten: Ergo Leben mit guter Finanzstärke

Dennoch gibt es -wie erwähnt- auch dreißig Versicherer, die unter die 100-Prozent-Marke rutschen: im letzten Jahr also nicht genug erwirtschaftet haben, um Garantien und Zinszusatzreserve zu bedienen. Hierzu zählen die Vereinigte Post, die nur 4,15 Prozent von 100 Prozent erwirtschaften konnte - so wenig wie kein anderer Anbieter. Schwach schneiden nach Interpretation der Tester auch ab: die Credit Life (56,54 Prozent), Ergo Vorsorge Leben (68,84) sowie Debeka Leben (80,42).

Anzeige

Auffallende Differenzen zeigen sich bei den aktuellen Run-off-Kandidaten, die möglicherweise an einen externen Investoren verkauft werden sollen. Die Ergo und Generali prüfen gerade, ob sie sich von Töchtern mit hochverzinsten Altverträgen trennen sollen: in Summe geht es um mehr als zehn Millionen Verträge. Die Generali Lebensversicherung liegt mit knapp 88 Prozent unter der 100-Prozent-Marke, die Ergo-Tochter Victoria ebenfalls mit 92 Prozent. Im Soll ist hingegen die Ergo Leben mit 108 Prozent.