Riester-Rente: Fairr hat einen Rentenversicherer gefunden

Riester-Rente: Bisher konnte die Sutor Bank als Betreiber des Riesterrenten-Angebots Fairriester nur Geld einsammeln. Für Rentenzahlungen fehlte eine ergänzende Rentenversicherung, die der Gesetzgeber hierfür fordert. Nun hat Fairriester mit myLife einen Lebensversicherer für die Rentenphase gefunden; einen Versicherer mit bewegter Vergangenheit. Außerdem sank die den Interessenten in Aussicht gestellte Rente beim Vertrieb fairr.de nach Bekanntgabe des neuen Versicherers myLife schlagartig.

Angehende Riester-Sparer sind keine Mathematiker. Und wenn diese Interessenten bislang bei Fairr.de ein Riester-Angebot rechneten, dann stellte das Unternehmen einem heutigen Mittdreißiger später im Alter 67 eine Rente von etwa 40 Euro je 10.000 Euro Kapital in Aussicht. Grundlage für diese Rentenhöhe sei ein „Marktvergleich“, erläuterte Fairr bislang. Und da der Verbraucher kein Rechengenie ist und die Geheimnisse der Assekuranz nicht kennt, konnte er mit den Erläuterungen, die Fairr ebenso pflichtgemäß wie undurchsichtig ergänzte, wenig anfangen.

Anzeige

Rentenfaktoren sind gesunken

Aber der Verbraucher las bisher bei Fairr: 40 oder 45 Euro je 10.000 Euro Kapital zu Rentenbeginn. Die folgende Abbildung zeigt die bisher hoch angegebenen Renten, die der Versicherungsbote im Juli in einem Bericht zu demselben Thema gezeigt hatte; man beachte auch den Hinweistext:

Inzwischen zeigt Fairr die Renten so an. Hier das Beispiel eines 35-jährigen Neu-Sparers bei Fairr, der mit 67 in Rente geht:

In der aktuellen Wiedergabe der Zahlen ist der Rentenfaktor als „garantierte Untergrenze“ auf 30,20 je 10.000 Euro gesunken. Natürlich darf man die Angaben in den beiden Grafiken oben nicht direkt vergleichen, es liegen unterschiedliche Modellrechnungen zugrunde. Aber bereits optisch, also in der Wahrnehmung des Verbrauchers, und um diesen geht es, sind 40 oder 30 Euro Rentenfaktor schon ein erheblicher Unterschied.

Lebensversicherer MyLife hält sich bedeckt

Der jetzt von Fairr angegebene Wert von gut 30 Euro je 10.000 Euro Kapital erscheint realistisch. Das Analysehaus Franke und Bornberg aus Hannover nannte dem Versicherungsboten im August garantierte und prognostizierte Rentenfaktoren der Versicherer von etwa 27 beziehungsweise 31 Euro. Wie die Konditionen des neuen Versicherers MyLife über den Rentenfaktor hinaus genauer aussehen, darüber erfährt der Fairr-Kunde auf den Internetseiten wenig.

Auch Versicherungsmakler Joachim Haid aus München hat sich um Vertragsunterlagen bemüht. Auf seinem Blog schreibt er: „Leider ist mit Stand 15.09.2015 im Angebot, welches per E-Mail angefordert werden kann, das Bedingungswerk von myLife weiter nicht enthalten, weshalb die Aussagen von fairr.de nicht überprüft werden können.“

MyLife mauert bei den Versicherungsbedingungen

Auf Anfrage des Versicherungsboten nach den konkreten Versicherungsbedingungen teilte MyLife mit: „Die Verrentungsbedingungen beruhen auf einem Gruppentarif, der zwischen myLife und Sutor (Bank, Anm. der Redaktion) vereinbart wurde. Bitte haben Sie Verständnis dafür, dass dieses Vertragswerk als solches nicht öffentlich ist. Der Kunde erhält jedoch alle wichtigen Informationen zu seiner Anwartschaft nach Abschluss eines Fairriesters mitgeteilt“. Der Versicherungsbote hat inzwischen bei MyLife nachgehakt, ob das Unternehmen seine Versicherungsbedingungen weiterhin gegenüber der Presse nicht herausgeben will. Bisher ohne Antwort.

Versicherungsmakler Joachim Haid aus München hat das Fairr-Angebot und seinen nun ergänzten Versicherungsschutz auf seinem Blog durchforstet und sieht Gründe, die gegen eine „harte“ Rentengarantie von MyLife sprechen: „Es ist eine Treuhänderklausel enthalten – sprich: Stellt der Versicherer bei Rentenbeginn fest, dass er sein Garantieversprechen nicht einhalten kann, so ist er (unter bestimmten Voraussetzungen) berechtigt, diese Garantie anzupassen, also zu reduzieren.“

MyLife vormals Fortis vormals Gutingia Leben

Nach Haids Diktion ist die Mindestrente von MyLife also nicht so sicher, wie es dargestellt wird. Versicherungsmakler Michael Schreiber aus Freiburg hat sich unterdessen mit dem Versicherer MyLife beschäftigt. Vormals firmierte der neue Fairr-Versicherer als Fortis, davor als Gutingia. Unter diesem Namen war der Rechtsvorgänger von MyLife damals mit der Pleite-Firma Göttinger Gruppe (1986 bis 2007) verstrickt. Bei der Göttinger Gruppe verloren etwa 37.000 Anleger mehr als 800 Millionen Euro.

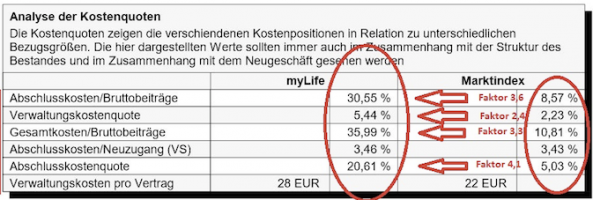

Die Marktanteile der heutigen MyLife Leben bewegen sich nach Darstellung von Makler Schreiber auf seinem Blog nach im Promillebereich. Hinzu kommen hohe Kostenquoten. Hier zwei Auswertungen, die Michael Schreiber dem Versicherungsboten überlassen hat (er gibt als Quelle jeweils das Analysehaus Morgen & Morgen an).

Schlagzeilen

Gesundheitsreform: „Absurd", „Provokation" und spürbare Mehrbelastungen

Je größer „Vertrieb“ auf der Packung steht, desto leerer der Inhalt.

LVM hebt Gewinn auf Allzeithoch

Rentenerhöhung 2026: Bundeskabinett beschließt Anpassung der Rente

Direktversicherer: Anbieter mit der besten Reputation

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.