Focus Money verrechnet sich bei Rente

Wenn „Focus Money“ die Rente berechnet (Empfehlung: nicht klicken), heißt es aufpassen. Denn es könnten sich Fehler um Fehler einschleichen. Nicht nur wird in einem aktuellen Artikel mit einem veralteten Rentenwert kalkuliert. Auch die Behauptung, dass Erziehungszeiten die Rente schmälern, lohnt einer genaueren Überprüfung.

Mit den unterschiedlichen Rechtskreisen Ost oder West und der betreffenden Jahreszahl des Rentenwertes nimmt es „Focus Money“ nicht so genau. Der Versicherungsbote hat mit spitzem Bleistift nachgerechnet. Gewusst? „Erziehungszeiten schmälern die Rente“, schreibt „Focus Online“ zu einer Musterberechnung für Rente und Frührente und dem Sparen für einen abschlagsfreien früheren Rentenbezug des Werktätigen - ohne Nahles-Hilfe und der so genannten „abschlagsfreien“ Rente mit 63 (also der vollen Rente mit 63 nach 45 Pflichtbeitragsjahren). Haben Sie es als Fachmann oder Fachfrau nicht gewusst, dass laut „Focus Money“ Erziehungszeiten die Rente schmälern? Gut so.

Anzeige

Doch! Erziehungszeiten stärken die Rente

„Erziehungszeiten schmälern die Rente“, behauptet Focus Money im Text, doch diese Aussage ist falsch! Im vorliegenden Beispielfall führt die Geldsparte des Burda-Nachrichtenmagazins den Leser in die Irre. Es ist umgekehrt. Erziehungszeiten stärken die Rente. Jede Mutter wird während der Zeit der Kindererziehung von der Deutschen Rentenversicherung (DRV) so behandelt, als habe sie in dieser Zeit als Angestellte sozialversicherungspflichtig ein Einkommen erzielt, welches exakt einem Entgeltpunkt in der DRV entspricht. Dabei ist es egal, ob die Mutter einen Job hatte oder nicht!

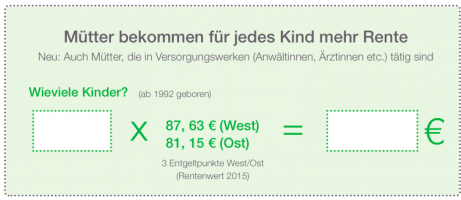

Jeder Mutter werden pro Kind drei Entgeltpunkte angerechnet

Im Westen wären dies rententechnisch und -juristisch für eine Mutter exakt 2.916 Euro Pseudo-Bruttogehalt im Monat, welches die DRV für die Rente anrechnet! Gerechnet auf drei Jahre, so steht es für die Mütterrente und Kinder ab 1992 geboren im Sozialgesetzbuch, (v)erdient sich dadurch jede Mutter exakt drei mal 1,0, also 3,0 Entgeltpunkte für die Rente. Merke: je Kind! Folgende Grafik verdeutlicht die Zahlen je Kind für Ost und West:

Mehrverdienst verpufft nicht

Diese Rentenwerte gelten für alle Mütter, egal zum Beispiel gut verdienende Karrierejuristinnen oder auch schlecht bezahlte Friseurinnen. Egal, vor der Deutschen Rentenversicherung sind alle Mütter gleich – von Ost/West abgesehen. Formal rechnet ihnen die DRV je Kind 2.916 Euro Bruttoeinkommen zu (Ost: 2.489 Euro/Monat). Hinzuverdienste während dieser Zeit „verpuffen“ übrigens nicht, so lange insgesamt 6.050 Euro (Beitragsbemessungsgrenze West; Ost: 5.200 Euro, jeweils pro Monat) renten-fiktives oder reales addiertes Gesamt-Bruttoeinkommen nicht überschritten werden.

Focus’ falsche Rentenwerte

Aber „Focus Money“ sagt, „Erziehungszeiten schmälern die Rente“. Nein; je schlechter eine Mutter vorher verdient hat, desto mehr profitiert sie sogar rentenrechtlich und später in Euro von Kindererziehungszeiten. Außerdem rechnet das Magazin in seinem Beispiel zur Rente mit einem veralteten „Aktuellen Rentenwert“ von 28,61 Euro je 1,00 Entgeltpunkten. So dass im Folgenden alle Berechnungen falsch sind. Kein Detail: Zurzeit gelten 29,21 Euro „aktueller Rentenwert“ (zudem und zur Klarstellung: West).

Abbruch

Ein Weiterrechnen für den Leser oder Verbraucher wäre zwecklos. Da „Focus Money“ mit falschen Rentenwerten und -faktoren rechnet, sind auch die weiter berechneten Lücken mit dem Ziel einer früheren Rente mit 63 falsch. Auch der verständige Leser und in Kenntnis der Rentenformel gäbe an dieser Stelle auf. Der Versicherungsbote ebenfalls. Denn falsche Rechenergebnisse nachzuvollziehen, führte für Fach- und Laienleser zu keinem brauchbaren Ergebnis.

Riester für Selbständige?

Versuchsweise wurde dennoch ein von „Focus Money“ als Rentenbarwert in Höhe angegebener Betrag von 75.000 Euro oder monatlich 358 Euro als Rentenlücke zum Alter 67 hin nachgerechnet. Diese beiden Zahlen ergäben verkürzt gesagt ein materielles Rentenende per Alter 85. Das ist praxisfremd und bereits der zweite Anlass, die Berechnungen der „Focus-Money“-Angaben zu beenden.

Plötzlich selbständig?!

In den Fußnoten zur Berechnung gibt „Focus Money“ (für Fußnotenverhältnisse zudem überraschend) an, „trotz Selbständigkeit“ werde im Beispiel „weiter Mindestbetrag in Gesetzliche Rentenversicherung eingezahlt“ und empfiehlt „zum Kapitalaufbau eine Riester-Police“. Eine Quellenangabe liefert „Focus Money“ zudem nicht. Die Autoren scheinen allwissend zu sein.

Anzeige

„Ich kombiniere“ (Sherlock Holmes)

Riestern ist für Selbständige grundsätzlich nicht möglich oder bei (Zitat) „Mindestbeitrag“ für Kenner der Bedeutung des Fachbegriffs wirkungslos. Oder der gemeinte „Mindestbeitrag“ meinte den Mindesteigenbeitrag für Riesters Rente und bezöge sich auf rund 40.000 Euro Jahresbrutto des (im Fußnoten-Text plötzlich) Selbständigen, der „freiwillige Pflichtbeiträge“ leistete – wenn es so gemeint wäre. All dies kann der Leser zumutbar nicht erkennen, wenn ihm nicht gerade (was selten ist) Sherlock Holmes oder Riester-Doktor-Watson oder ein Sozialgesetzbuch-Jurist zur Seite stehen. Dies war kein Kommentar. Dies waren Fakten.

Anzeige