Public Private Partnerships - so sind Naturkatastrophen versicherbar

Public Private Partnerships und Cat Bonds könnten die neuen Heilmittel zur Versicherung von Naturkatastrophen sein. Die Versicherungsforen Leipzig ziehen eine Schadensbilanz und erläutern, wie durch Public Private Partnership-Modelle Schäden durch Naturkatastrophen gemeinwirtschaftlich getragen werden könnten.

Naturkatastrophen treffen USA 2012 am härtesten - sind aber kein US-Phänomen

Naturkatastrophen wie Wirbelsturm Sandy verursacht der Klimawandel weltweit immer häufiger. Das kommt Versicherungsunternehmen teuer zu stehen. Besonders die Kosten für Einzelschäden durch Überschwemmungen und Stürme steigen. Wie kann man Naturkatastrophen tatsächlich versichern? 2012 entstanden die größten Schäden durch Naturereignisse in den USA. In Europa wurden vergleichbar geringe Schadenhöhen verzeichnet. Aufgrund der geographischen Lage der USA ist die Wahrscheinlichkeit derartiger Naturereignisse um ein Vielfaches häufiger als in Europa.

Anzeige

Im Vergleich zum Jahr 2011 haben sich die Kosten für Schäden durch Naturkatastrophen im Jahr 2012 entspannt.

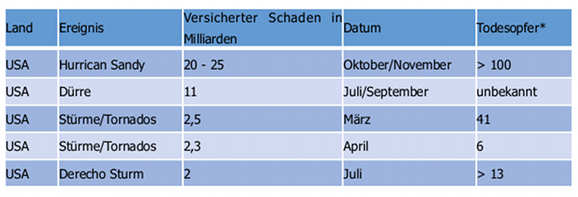

Abbildung: Die größten Naturkatastrophen 2012

Quelle: Swiss Re; * Daten Todesopfer: Munich Re, Spiegel Online

Der Wirbelsturm Sandy, der im Oktober 2012 an der amerikanischen Ostküste wütete, kostete die Assekuranz schätzungsweise zwischen 20 und 25 Milliarden US-Dollar. Der wirtschaftliche Gesamtschaden beläuft sich voraussichtlich sogar auf 40 bis 50 Milliarden US-Dollar. Für viele amerikanische Hausbesitzer können die Folgen dieses Wirbelsturms existenzgefährdend sein: Trotz bestehender Versicherungsverträge konnten sie bisher zum Teil keine Leistungsansprüche gegenüber dem Versicherungsunternehmen geltend machen. Bestehende Verträge wären nicht ausreichend gedeckt: Nur im Fall eines Sturmschadens, nicht aber bei Sturmfluten leisten die Versicherer. Es wurde zwar ein staatliches „National Flood Insurance Program“ ins Leben gerufen, nur ein geringer Teil der Bevölkerung nahm dieses jedoch in Anspruch.

Warum sind trotz langjähriger Erfahrung die Auswirkungen sowohl gesamt- als auch versicherungswirtschaftlicher Art derartiger Wirbelstürme nach wie vor so hoch? Ursache sind unter anderem fehlende bzw. unzureichende Präventionsmaßnahmen, die sich insbesondere in einer maroden und nicht mehr zeitgemäßen Infrastruktur niederschlagen:

- ein Großteil der Strom- und Telefonleitungen verlaufen oberirdisch auf Holzmasten,

- ein Viertel aller Brücken in den USA sind instabil oder funktionsunfähig,

- rund 15.000 der 85.000 Dämme sind instabil,

- Häuserbau in Küstenregionen wird weiter vorangetrieben.

Zusätzlich setzt der US-Staat durch subventionierte Versicherungsverträge in gefährdeten Küstengebieten falsche Anreize. Niedrige Versicherungsprämien und der fehlende Selbstbehalt fördern die Risikoaffinität der Versicherungsnehmer.

Im globalen Vergleich ist die Anzahl der Naturereignisse in Europa momentan relativ gering. Im ersten Halbjahr 2012 entfielen lediglich zehn Prozent (ca. 1,3 Milliarden US-Dollar) der weltweit versicherten und 16 Prozent (rund vier Milliarden US Dollar) der volkswirtschaftlichen Schäden auf Europa. Als schwerwiegendstes Ereignis in diesem Zeitraum gilt der Wintersturm Andrea mit einem Gesamtschadenvolumen von 700 Millionen US-Dollar, wobei 400 Millionen US-Dollar zu Lasten der Versicherungswirtschaft gingen. Langfristig könnten in Europa häufiger wetterbedingte Schäden auftreten: Aktuelle Klimastudien belegen, dass im südlichen Teil Europas zunehmend Dürreperioden zu erwarten sind, der nördliche Teil ist vorwiegend einem erhöhten Hochwasserrisiko ausgesetzt. Starke Stürme mit hohem Schadenrisiko wurden für Deutschland bisher etwa alle 50 Jahre erwartet, künftig werden diese jedoch alle zehn Jahre erwartet.

Modelle für gemeinschaftlich getragene Schäden: Public Private Partnerships und Cat Bonds

Ein Präventionskatalog, der sowohl vom Versicherungsunternehmen, den Versicherungsnehmern sowie dem Staat getragen wird, kann die Risiken durch Elementarereignisse eindämmen. Bei diesen Kooperationen handelt es sich zumeist um Public Private Partnerships (PPP), die eine vertragliche Zusammenarbeit zwischen einer öffentlichen Institution und privatwirtschaftlichen Unternehmen zur Realisierung von öffentlichen Projekten darstellen.

So kann beispielsweise die Höhe von Hochwasserschäden in der Elementarschadenversicherung durch die Zusammenarbeit aller Beteiligten minimiert werden: Die Versicherer sind angehalten, angemessene Risikoprämien zu ermitteln und den Versicherungsnehmer auf eventuelle Unterdeckungen hinzuweisen. Der Versicherungsnehmer kann durch einfache Präventionsmaßnahmen, beispielsweise durch das Verlegen von Fliesen im Erdgeschoss, das potentielle Schadenausmaß erheblich mindern. Der Staat kann durch den Bau von Dämmen seinen Teil zur Schadenprävention und -reduzierung beitragen. Das Zusammenspiel dieser drei Parteien bildet damit die Grundlage für die Entwicklung eines angemessenen Risikotragfähigkeitskonzepts für Elementarereignisse.

Neben Präventionsmaßnahmen wie der Verbesserung der Infrastruktur gibt es weitere Konzepte, um Privatwirtschaft und Staatshaushalte im Schadensfall nicht einseitig zu belasten. Nach der Finanzmarktkrise verzeichnete etwa die Investition in sogenannte Cat Bonds (Katastrophenanleihen) eine erhöhte Nachfrage: Rückversicherer oder auch einzelne Industrieunternehmen gründen Zweckgemeinschaften, in welche Anteile gezeichnet werden. Bei Nicht-Eintreten von zuvor klar definierten Naturkatastrophen werden die Investitionen zuzüglich Zinsen und Risikoprämie des Emittenten zurückgezahlt. Cat Bonds sind zumeist auf kurze Zeit begrenzt. Die Attraktivität derartiger Anleihen spiegelt sich in der hohen Verzinsung, zumeist drei bis sieben Prozent über dem marktüblichen Zins, und der (noch) geringen Wahrscheinlichkeit des Totalverlustes wider. Dieses Instrument überträgt einen Teil des Risikos an den Kapitalmarkt, und führt auf diesem Wege zu einer Entlastung sowohl der privatwirtschaftlichen als auch der staatlichen Hand. Dadurch können auch zukünftig angemessene Risikoprämien angeboten werden.

Anzeige

Viele Erkenntnisse zur Entwicklung des Klimas und der Naturkatastrophen sind bereits heute der Versicherungswirtschaft zu verdanken, die im Rahmen von Studien und Analysen Geodaten sammeln und aufbereiten. Mithilfe dieses Know-hows können Versicherer angemessene Sicherheitsprogramme aufsetzen, um das Ausmaß der Naturereignisse zukünftig einzudämmen. Schäden durch Naturkatastrophen, beispielsweise durch Starkregen, wird nach wie vor von einem Großteil der Bevölkerung unterschätzt: seien es die hauseigenen Abteilungen wie das Aktuariat zur Berechnung der Risikoprämie oder der. Bisher wird die Absicherung gegen Starkregen noch stark unterschätzt. Dabei können potentielle Hauseigentümer mithilfe von ZÜRSpublic, einer Datenbank mit regionalen Geodaten, ihr Baugebiet hinsichtlich des Gefährdungspotenzials von Überschwemmungs- und Rückstauereignissen untersuchen und so entsprechende Absicherungsvorkehrungen treffen. Der Versicherungsvertrieb ist dahingehend gefordert, in risikogefährdeten Gebieten individuellen Risikoschutz zu erkennen und anzubieten.