Hausrat- und Wohngebäudeversicherung: Ist Elementarschutz wirklich eine Kostenfrage?

Elementarschutz für Hausrat und Immobilien kostet „kaum mehr“ schreibt das Vergleichsportal Check24 und legt Musterberechnungen dazu vor.

Allein durch den Anpassungsfaktor ergibt sich für 2024 eine durchschnittliche Prämiensteigerung um 7,52 Prozent in der Wohngebäudeversicherung (Versicherungsbote berichtete). Hinzu kommen noch unternehmensindividuelle Aufschläge - schließlich ist die Wohngebäudesparte nicht für jeden Anbieter profitabel.

Anzeige

Die steigenden Beiträge könnten dazu führen, dass noch mehr Menschen auf zusätzlichen Versicherungsschutz gegen Elementarschäden verzichten. Dabei kostet Elementarschutz für Hausrat und Immobilien „kaum mehr“, schreibt das Vergleichsportal Check24 und legt Musterberechnungen dazu vor.

Demnach sei eine Hausratversicherung mit Elementarschutz ab unter 40 Euro jährlich abzuschließen. Immobilienbesitzer*innen könnten sich bereits ab unter 200 Euro pro Jahr durch eine Wohngebäudeversicherung vor derartigen Elementargefahren absichern, so der Online-Makler.

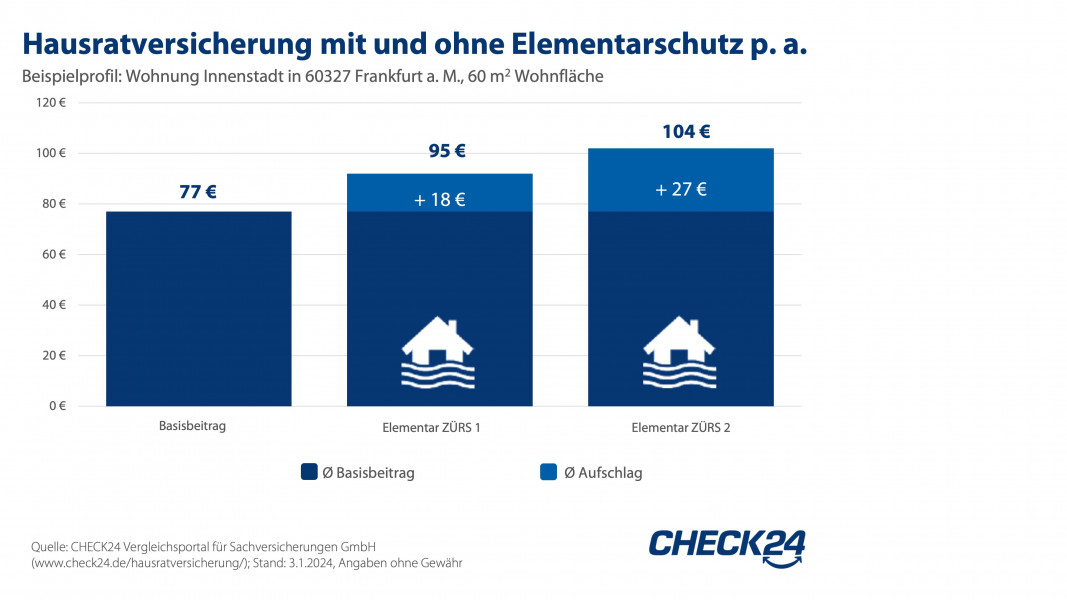

„Eine Hausratversicherung inklusive Elementarschutz für eine Wohnung in Frankfurt am Main kostet bei dem günstigsten Anbieter im Vergleich in der ZÜRS-Zone 1 nur 39 Euro jährlich bzw. drei Euro im Monat. Im Schnitt kostet eine Hausratversicherung in der ZÜRS-Zone 1 rund 95 Euro jährlich. Somit nur 18 Euro mehr als die durchschnittliche Basisprämie (77 Euro p. a.)“, schreibt Check24. In ZÜRS-Zone 2 kostet eine Hausratversicherung mit dem Baustein Elementarschutz im Schnitt 104 Euro pro Jahr. In dieser Zone sei Elementarschutz im Schnitt ab 27 Euro zusätzlich im Jahr möglich, so das Vergleichsportal.

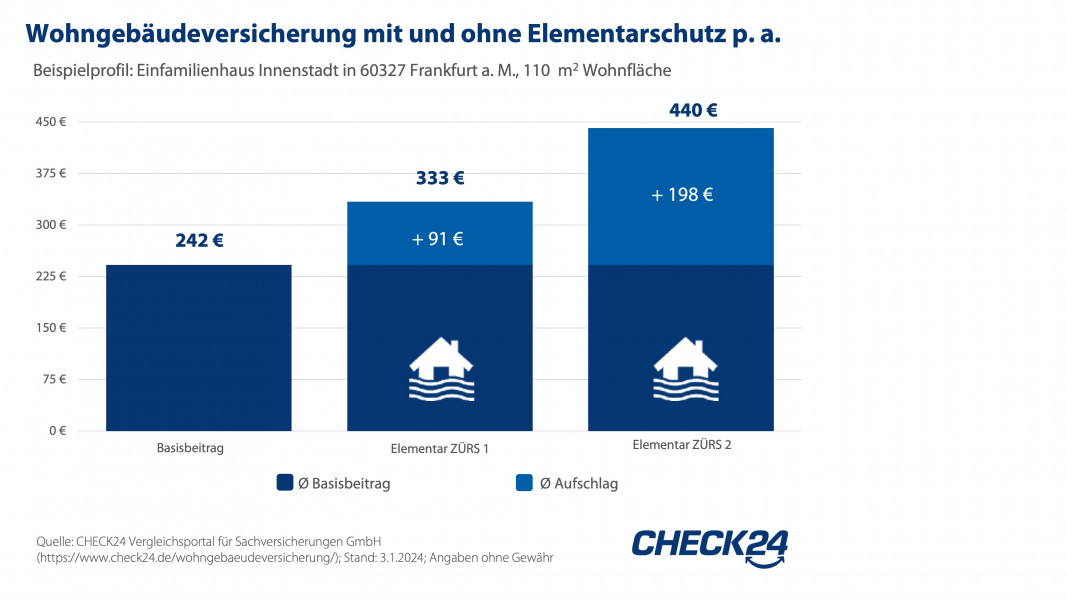

Die Wohngebäudeversicherung ohne Elementarschutz schlägt durchschnittlich mit 242 Euro pro Jahr zu Buche, wenn es sich um ein Einfamilienhaus mit 110 Quadratmetern in Frankfurt am Main handelt. In der niedrigsten Hochwassergefährdungszone (ZÜRS-Zone 1) können Verbraucher*innen den Elementarschutz für ihre Immobilie bereits ab durchschnittlich 333 Euro pro Jahr erhalten. Die Einbindung von Elementarschutz führt zu einer durchschnittlichen jährlichen Beitragserhöhung von etwa 91 Euro. Beeindruckende 92 Prozent der Gebäude in Deutschland befinden sich in der ZÜRS-Zone 1.

Ein weiterer sechsprozentiger Anteil der Gebäude liegt in ZÜRS-Zone 2. Die Absicherung gegen Elementarschäden in diesem Gebiet verursacht im Durchschnitt zusätzliche Kosten von 198 Euro pro Jahr im Vergleich zum Basisbeitrag von 242 Euro.

Um die Kosten für zusätzlichen Elementarschutz zu dämpfen, forderte die Deutsche Aktuarvereinigung (DAV), dass der Gesetzgeber bei Elementarversicherungen auf die Versicherungssteuer verzichtet. „Damit sorgt man bei Kunden im Falle einer freiwilligen Variante für einen Anreiz zum Abschluss“, so der DAV-Vorsitzende Dr. Max Happacher (Versicherungsbote berichtete) im Zuge der Debatte um eine mögliche Pflichtversicherung gegen Elementarschäden.

Elementarschadenversicherung hat auch Grenzen

Ob freiwillig oder Pflichtversicherung: Die Elementarschaden-Versicherung hat auch ihre Leistungsgrenzen. Nicht alle Schäden, die durch Hochwasser entstehen können, werden auch reguliert: „Wenn das Wasser durch den Anstieg des Grundwassers ‚nur‘ im Keller steht – also nicht das Grundstück überschwemmt –, dann ist der Schaden durch die Elementarversicherung im Allgemeinen nicht gedeckt“, sagt Onnen Siems, Geschäftsführer der aktuariellen Beratungsfirma Meyerthole Siems Kohlruss (MSK).

Anzeige

Mit diesen Daten rechnete Check24

Das Vergleichsportal legte auch offen, mit welchen Daten die Beiträge ermittelt wurden:

Hausrat: Wohnung, 60 qm Wohnfläche, ZÜRS-Zone 1: Heidelberger Straße 7, ZÜRS-Zone 2: Karpfenweg 18, 60327 Frankfurt am Main

Wohngebäude: Einfamilienhaus Innenstadt, 110 qm Wohnfläche, Bauartklasse: 1, Obergeschosse: 1, Keller: Nein, Garage: Nein, Dach: hart und ausgebaut, Vorschäden: 0, Selbstbeteiligung: 0 Euro, ZÜRS-Zone 1: Heidelberger Straße 7, ZÜRS-Zone 2: Karpfenweg 18, 60327 Frankfurt am Main

Anzeige