Berufsunfähigkeitsversicherung - Zu jeder BU eine Rechtsschutz dazu!

Wer heutzutage eine Berufsunfähigkeitsabsicherung (BU) vermittelt, sollte seinen Kunden in jedem Fall auch eine Rechtsschutzversicherung anbieten. Aus welchen Gründen, erklärt Klaus Hellwig von der Auxilia Rechtsschutz-Versicherungs AG.

Wenn Ihr BU-Kunde aufgrund einer Erkrankung oder eines Unfalls seinen Lebensunterhalt mit der bisherigen Tätigkeit nicht mehr verdienen kann, glaubt er, zumindest bei Eintritt der Berufsunfähigkeit hierfür abgesichert zu sein. Wenn der BU-Versicherer dann nicht zahlt, ist die finanzielle Existenz für Ihren Kunden stark gefährdet. Denn in kaum einer anderen Sparte gibt es so viele Ablehnungen und Streitfälle wie in der BU-Versicherung.

Wenn Ihr BU-Kunde aufgrund einer Erkrankung oder eines Unfalls seinen Lebensunterhalt mit der bisherigen Tätigkeit nicht mehr verdienen kann, glaubt er, zumindest bei Eintritt der Berufsunfähigkeit hierfür abgesichert zu sein. Wenn der BU-Versicherer dann nicht zahlt, ist die finanzielle Existenz für Ihren Kunden stark gefährdet. Denn in kaum einer anderen Sparte gibt es so viele Ablehnungen und Streitfälle wie in der BU-Versicherung.

Anzeige

Häufiger Streitpunkt: 50prozentige Berufsunfähigkeit

Die Leistungspflicht der BU-Versicherer tritt im Rahmen eines ärztlichen Nachweises in der Regel bei einer mindestens 50-prozentigen Berufsunfähigkeit des zuletzt ausgeübten Berufes ein. Gerade bei den sich im Vormarsch befindenden psychischen oder psychosomatischen Krankheitsbildern (z. B. Depression), laut dem Analysehaus Morgen & Morgen häufigste Ursache für neue BU-Fälle, sowie Allergien ist genau dies schwierig nachzuweisen. Es steht oft das vom Haus- oder Facharzt erstellte Attest oder Privatgutachten gegen das anderslautende Ergebnis des Gutachtens vom BU-Versicherer. Damit sind die Fronten verhärtet. Es bleibt für Ihren Kunden nur die Möglichkeit anwaltliche Hilfe in Anspruch zu nehmen.

Interessant in diesem Zusammenhang sind auch die Unterschiede bezüglich der Arten der Verweisungsklauseln. Erfahrungsgemäß sind Rechtsstreitigkeiten im Rahmen der abstrakten Verweisungsklausel deutlich häufiger und schwieriger.

Weiteres Streitpotential ergibt sich nach Eintritt eines BU-Falles, wenn der Versicherer feststellt, dass bei der seinerzeitigen Beantragung der BU-Versicherung Beschwerden oder Krankheiten nicht angegeben wurden. Damit begründet er nicht nur die Leistungsfreiheit, sondern er ficht außerdem noch den Versicherungsvertrag an. Dann erhält der Kunde trotz BU keinerlei Leistungen und steht für die Zukunft ohne Schutz da.

BU- und Krankentagegeldversicherer können zu unterschiedlichen Einschätzungen kommen

Ärger für Ihren Kunden kann auch entstehen, wenn der Krankentagegeldversicherer während einer Arbeitsunfähigkeit seine Leistungen einstellt - mit der Begründung, dass aus seiner Sicht keine gesundheitliche Besserung zu erwarten ist und somit Berufsunfähigkeit vorliegt. Es ist keine Selbstverständlichkeit, dass der BU-Versicherer dies genauso sieht. Dann steht der Kunde zwischen den Fronten zweier Versicherer und erhält keine Leistungen mehr. Ohne schnelle anwaltliche Hilfe entsteht eine ausweglose, existenziell bedrohliche Situation.

Auch wenn die BU vom Versicherer anerkannt wird, muss noch längst nicht alles gut sein. Den BU-Versicherern steht bekanntlich bedingungsgemäß ein Nachprüfungsrecht zu. Kommen die beauftragten Gutachter zu dem Ergebnis, dass Ihr Kunde seine bisher ausgeübte Tätigkeit wieder aufnehmen kann, ist auch in diesen Fällen eine professionelle anwaltliche Hilfe ratsam.

Alle diese dargestellten Situationen belegen die Notwendigkeit einer Rechtsschutzversicherung. Gemessen an dem Streitpotential ist sie eine sehr günstige Existenzabsicherung.

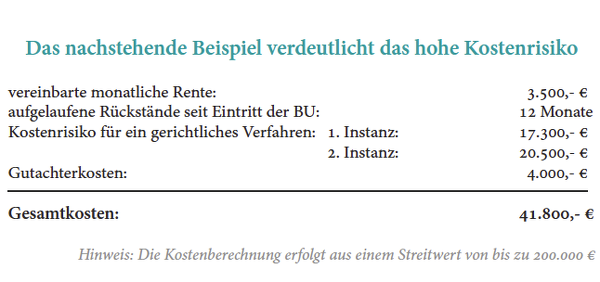

Wichtig zu wissen ist, dass etwa jede 2. BU-Klage in einem Vergleich vor Gericht endet. Das bedeutet für den Kunden, dass er reduzierte BU-Leistungen erhält und zusätzlich seine Anwalts- und Gerichtskosten tragen muss.

Ohne professionelle Unterstützung und Kostenabsicherung entsteht schnell eine existenzielle Notlage. Aber welcher Rechtsschutz ist der Richtige? Hier nun ein paar Gedanken dazu:

Die Streitigkeiten aus personenbezogenen Versicherungsverträgen sind im Produktbaustein Privat-Rechtsschutz enthalten. Dies ist z.B. bei den Standardprodukten Privat-, Berufs- und Verkehrs-Rechtsschutz nach §26 ARB und Privat-Rechtsschutz nach §25 ARB immer der Fall.

Auch die Streitigkeiten eines BU-Falles, der durch einen Unfall während der Ausübung einer beruflichen Tätigkeit passiert, z.B. Dachdecker fällt vom Dach, sind bei guten Rechtsschutzanbietern dem Privat-Rechtsschutz zuzuordnen. Denn der BU-Vertrag des Selbständigen dient der privaten Existenzsicherung.

Empfehlenswert: Rechtsschutzversicherung nicht beim gleichen Versicherer

Für Klagen gegen Versicherer, speziell gegen BU-Anbieter, ist es von Vorteil, wenn der Rechtsschutzversicherer nicht zum gleichen Konzern gehört wie die Versicherung, gegen die der Kunde rechtlich vorgehen will. Dies garantiert im Ernstfall keine Interessenkollisionen und sichert dem Kunden eine unabhängige rechtliche Unterstützung. Im Rahmen des Kapitalanlageausschlusses durch die Rechtsschutzversicherer kann es passieren, dass der Rechtsschutzversicherer die Eintrittspflicht eines BU-Falles Ihres Kunden ablehnt, weil die BU-Versorgung im Rahmen einer Zusatzversicherung zu einer fondsgebundenen Lebensversicherung abgeschlossen wurde. Die Begründung der Rechtsschutzversicherer ist der Ausschluss von bestimmten Formen der Lebensversicherungen und zwar inklusive der angehängten Zusatzversicherungen. Achten Sie also bei der Wahl des Rechtsschutzversicherers für Ihre Kunden darauf, dass BUZ-Streitigkeiten unabhängig vom Kapitalanlageausschluss gedeckt sind.

Aus unserer Regulierungspraxis ist festzustellen, dass bei Ablehnungen der BU-Leistungen für die betroffenen Kunden weitere Situationen in anderen Lebensbereichen entstehen, die zu größeren rechtlichen und finanziellen Problemen führen: Verlust des Arbeitsplatzes, Mietrückstände, andere weitere Zahlungsschwierigkeiten. Diese Folgeerscheinungen sollten auch rechtlich abgesichert sein - umso wichtiger erscheint das Vorhandensein einer umfassenden und leistungsstarken Rechtsschutzversicherung.

Dies sehen mittlerweile auch relevante Medien und Verbraucherschützer so. Der ehemalige Chefredakteur von Finanztest, Hermann-Josef Tenhagen, schreibt auf seiner neuen Webpräsenz finanztip.de, dass „die Rechtsschutzversicherung von enormer Bedeutung für die Kunden ist, damit Sie nicht aus Angst vor den Kosten auf eine Klage verzichten müssen“.

Michael Wortberg von der Verbraucherzentrale Rheinland-Pfalz stellt zum Thema „Anerkennung von Leistungsansprüchen bei der BU (VersicherungsJournal 07.09.2011) schon vor einigen Jahren fest: „Für diese Streitigkeiten ist angesichts des Kostenrisikos sicherlich der Abschluss einer Rechtsschutzversicherung zu empfehlen.“

Auch der Versicherungsombudsmann Prof. Dr. Hirsch wird im Versicherungsmagazin 11/2015 zitiert: „Inzwischen sind viele Lebensbereiche in einem Maße verrechtlicht, dass niemand ausschließen kann, aktiv oder passiv in Rechtsstreitigkeiten verwickelt zu werden. Das damit zusammenhängende, mitunter durchaus existenzbedrohende Kostenrisiko zu versichern, halte ich im Grundsatz für vernünftig.“

Anzeige

Sparen Sie also mit Ihren Kunden nicht am falschen Ende – auch bzw. gerade weil die Absicherung gegen das BU-Risiko inzwischen sehr teuer geworden ist, sollte an die sinnvolle Ergänzung in Form einer Rechtsschutzversicherung immer gedacht werden.