Tenhagens Märchenstunde: Der Verbraucherschützer und die Riester-Rente

Riester-Rente: Kürzlich empfahlen Hermann-Josef Tenhagen beziehungsweise sein „Finanztip“ in einer Pressemitteilung, beim Sender n-tv und bei Spiegel Online den Riester-Fondssparplan „Fairriester“ von der Sutor Bank. In diesen Veröffentlichungen fehlte der Transparenz-Hinweis, dass der Sutor-Vertrieb „Fairr“ und der Finanztip über eine Affiliate-Klickpartnerschaft wirtschaftlich verbunden sind. Grund der Tenhagen-Empfehlung seien niedrige Kosten von Fairriester. Doch das ist rein monetär gesehen weniger als die halbe Wahrheit.

Versicherungsmakler Joachim Haid aus München hat nachgerechnet und berichtet dem Versicherungsboten von seiner Reise durch die Kosten- und Paragraphen-Landschaft von Fairriester. Haid kann inzwischen unwidersprochen als „Riesterpapst“ bezeichnet werden. Er hat in seiner Datenbank nicht nur viele Hundert Riester-Bedingungen eingespeist, sondern inzwischen auch sechs aus seiner Sicht verbrauchergerechte Riester-Fragen entwickelt, mit denen Riester-Kunden das richtige Produkt zur Ergänzung ihrer gesetzlichen Rente finden; das ist ja auch der Sinn von Riesters Rente.

Anzeige

Halbe Kosten?

Tenhagens Beispiel sagt, dass bei einem Riester-Sparer, der in den kommenden 30 Jahren den Maximalbetrag von 2.100 Euro pro Jahr bei seinem neuen Anbieter-Favoriten, dem Fairrriester Fondssparplan der Sutor Bank, nur etwa die Hälfte der Kosten entstehen. Also nur etwa halb so viel wie bei Tenhagens bisherigen Riester-Lieblingen von Union Investment oder auch der DWS. Nämlich etwa nur gut 10.500 Euro beim Fairriester statt rund 20.000 Euro bei Union oder DWS, dem Riester-Fonds der Deutschen-Bank-Gruppe.

Unfair? Fairr.de stieß sodann, als Tenhagen sich bei Spiegel Online verbreitet hatte in dasselbe Horn und twitterte Tenhagens beziehungsweise Finanztips Botschaft:

Kunden der Union Investment sollten ihre Uniprofirente unter die Lupe nehmen und einen Wechsel prüfen: http://t.co/zE3XgyKAwc #Riester

— fairr.de (@Fairrde) 15. Juli 2015

Ganze Frage - halbe Antwort

Nicht nur, dass die wenig neutrale Empfehlung von Herrn Tenhagen in den Medien mit Schelte überzogen wurde, auf die sowohl der exklusive Vermittler dieses Riester-Fondssparplans, Fairr, als auch Tenhagen selbst im Gespräch mit „Börse ARD“ reagiert haben. Die ganze Frage nach den Riester-Kosten wird von Tenhagen allenfalls zur Hälfte beantwortet. Für die Ansparphase spricht Tenhagen über geringe Kosten, soweit so richtig, oder? Im Folgenden wird es nachgerechnet. Und für die Rentenphase scheinen Tenhagen und Team beim Finanztip nicht zuständig, diesen Anschein hat es. Denn: Es werden große Teile der Kosten ignoriert – schlicht der Höhe nach nicht genannt und der Art nach nicht benannt. Letzteres betrifft die ignorierte Rentenversicherung.

Transparenz eingehalten?

Betrachten wir zunächst die Kosten von Fairriester in der Sparphase. Dazu muss man einen Blick auf den Verkäufer des Produktes werfen, nämlich auf die Internetseite bei Fairr.de. Rechnet man das Beispiel von Herrn Tenhagen nach, dann kommt man bei einem Beitrag von 2.100 Euro pro Jahr und 6 Prozent Wertentwicklung nach 30 Jahren auf ein Kapital zum Auszahlungsbeginn in Höhe von 150.426 Euro. Makler Haid hat dieses Beispiel in einer Excel-Tabelle nachgestellt. Dies ist allerdings nicht so einfach, wie er sagt, da man erst in die Tiefen der Vertragswerke und der Internetseite eintauchen muss um feststellen zu können, welche Kosten wann berechnet werden.

Verwaltungskosten separat

So werden die Vertriebskosten, also die Provision, die Fairr laufend von der Sutor Bank erhält, monatlich nachträglich auf Basis der Vermögenswerte jeweils zum Monatsultimo berechnet und halbjährlich erhoben. Gleiches gilt für die Verwaltungskosten, die die Sutor Bank laut Bedingungswerk kassiert. Die Fondsgebühren werden einmal jährlich berechnet. Die Kontoführungsgebühr bucht die Bank halbjährlich separat ab: 2,25 Euro monatlich; im halben Jahr also 13,50 Euro oder 27,00 Euro pro ganzem Jahr.

Ein Königreich für eine Tabelle

Eine Verlaufstabelle, Mittel der Wahl für jede Transparenz-Darstellung, der man entnehmen kann, wann welche Kosten in welcher Höhe belastet werden und wie sich das Guthaben über die Jahre entwickelt, hätte der ansonsten schicken Internetseite von fairr gut getan. „Man sucht eine solche Tabelle aber vergeblich“, berichtet Joachim Haid von seiner Odyssee durch die Fairriester-Kosten. Transparenter sind die Kostendarstellungen von Fairriester also noch keineswegs. Wenn der Kunde König sein soll, verbrauchergerechter kann man es sich nicht wünschen, dann fehlt hier eine, die Betonung liegt auf „eine“, Kostenübersicht, vulgo Tabelle.

Brauchen 6% Wertentwicklung brutto 7,5% Performance?

Makler Haid entdeckte auf seiner Suche im Kleingedruckten: Die Fondskosten, die Fairr beim „Tenhagen-Beispiel“ mit durchschnittlich 0,45% p.a. angibt, seien in den Fondskursen bereits enthalten, so die Erklärung von Fairr nach längerem Suchen auf der Internetseite. Da man auf den Seiten unter „Wie vergleiche ich den fairriester mit anderen Riester-Verträgen?“ erwähnt, dass bei Fondskosten in Höhe von 1,5% und einer Renditeannahme von 6% nach Fondskosten die tatsächliche Rendite-Annahme bei 7,5% vor Kosten liegt, hat Joachim Haid in seiner Berechnung die angenommene Wertentwicklung in Höhe von 6% um die o.g. 0,45% Fondskosten reduziert und deshalb mit 5,55% Netto-Wertentwicklung gerechnet.

Kontoführungsgebühr separat ausgewiesen

Mit den vorgenannten Zahlen gerechnet kommt Haid auf einen Endbetrag von rund 144.100 Euro. Selbst wenn man aber mit 6% Wertentwicklung rechnet und dafür die 0,45% Fondsgebühren einmal jährlich abzieht, kommt man auf einen niedrigeren Wert (rund € 144.700 statt 150.426 Euro), als den von Fairr angegebenen. Zur o.g. Kontoführungsgebühr findet man auf den Internetseiten von Verkäufer Fairr.de folgenden Hinweis:

„Kontoführungsgebühren haben wir separat ausgewiesen, da diese beim fairriester auch separat abgebucht werden.“ (Siehe Grafik)

Vorteil gegenüber anderen Riester-Angeboten? Zusatzkosten 2.000 Euro

Die Kontoführungsgebühren werden also zusätzlich zum Eigenbeitrag des Sparers von dessen Konto abgebucht. Insofern ist der von Fairr angegebene „Vorteil gegenüber vergleichbaren Riesterverträgen“ irreführend, da zum Beispiel bei Riester-Rententarifen keine solchen separaten Kosten entstehen. Da dies also zusätzliche Kosten sind, die in der Online-Berechnung offensichtlich nicht mitberücksichtigt werden, müssen diese mit der oben bereits erwähnten Nettowertentwicklung in Höhe von 5,5% bis zum Rentenbeginn aufgezinst werden. Daraus ergibt sich ein zusätzlicher Kostenbetrag von etwa € 2.055.-Euro!

Ob Tenhagens Finanztip diese gut 2.000 Euro in den eingangs genannten rund 10.500 Euro Kosten diesen Betrag eingerechnet hat? Rechnerisch lässt es sich für Makler Haid nicht nachvollziehen. Im Zweifelsfall schaut die Kostenberechnung deshalb bereits an dieser Stelle wie folgt aus:

- Kosten laut Finanztip: € 10.500

- Aufgezinste Kontoführungsgebühren: € 2.055

- Gesamt: € 12.555

Bei Finanztip und Fairr unerwähnt: Die Kosten der Rentenversicherung

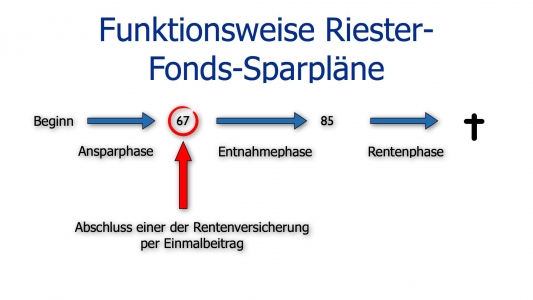

Nun könnte man diese 12.555 Euro im Vergleich zu anderen Angeboten noch immer als günstig bezeichnen, wenn der größte Kostenblock dabei nicht unberücksichtigt bliebe - der notwendige Einmalbeitrag für den Abschluss der Rentenversicherung, die spätestens ab dem 85. Lebensjahr gesetzlich vorgeschrieben greifen muss. Hierzu hat bereits Versicherungsmakler Wladimir Simonov aus Landshut in seinem Blog geschrieben: „Den größten Kostenberg – die biometrischen Kosten für die Absicherung des Langlebigkeitsrisikos – werden die Kunden erst dann entdecken, wenn sie in Rente gehen. Fairr macht es sich sogar noch einfacher: Sie haben noch nicht einmal einen Versicherungspartner gefunden, der die Verrentung übernimmt.“

DWS & Co benennen zumindest die Versicherung und Kosten

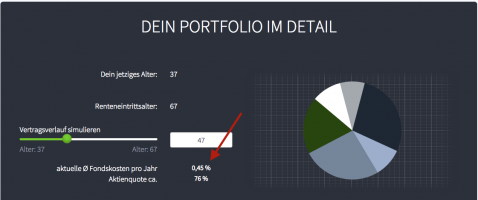

Während andere Fondssparplan-Anbieter wie DWS im Angebot zumindest von einem „voraussichtlichen Einmalbeitrag“ sprechen und erwähnen, dass dieser von den Rechnungsgrundlagen des dann, also bei Rentenbeginn vorhandenen Versicherungspartners, abhängt, findet man zur möglichen Höhe dieses Einmalbeitrags auf den Internetseiten von Fairr: Nichts! Es wird lediglich das Kapital zum Auszahlungsbeginn genannt (siehe Grafik 1) und dieses in eine voraussichtliche monatliche Rente, die eigentlich gar keine Rente, sondern eben ein Entnahmeplan (Zeitrente bis Alter 85) ist. Und: Das Ganze mit einem abenteuerlichen Rentenfaktor von 45 Euro Monatsrente pro 10.000 Euro Guthaben umgerechnet.

- Nachgerechnet:

- € 153.771.- / 10.000 = € 15,38

- € 15,83 X 45 = € 691,97

Diese Vorgehensweise ist eine große Irreführung des Verbrauchers. Bevor es zu einem Auszahlplan kommen kann, muss zunächst die Rentenversicherung erstens kostenmäßig abgezogen und dann zweitens abgeschlossen werden. Das wird zwar auch im Vertragswerk der Sutor Bank erwähnt. Aber nur dem Grunde nach in verbaler Form; nicht aber der Höhe nach.

Vorsicht, das #Fairr-Angebot hat wohl ein nicht deklariertes Verrentungsrisiko. Und #Tenhagen ist NICHT mehr bei... http://t.co/0A0U6DlJxs

— B-VV.de (@123Fox) 17. Juli 2015

Wie hoch wird dieser Einmalbeitrag sein?

Man findet weder auf den Internetseiten von Fairr noch in den Vertragsbedingungen der Sutor Bank einen Hinweis darauf, wie hoch dieser Einmalbeitrag bei Rentenbeginn sein könnte. Rechnet man bei Mitbewerbern wie DWS nach, dann wird dort ein Betrag in Höhe von zirka 25 Prozent des bei Rentenbeginn vorhandenen Guthabens kalkuliert. Aber selbst dieser Betrag wird nicht ausreichen: In einem Bericht des „Cash“-Magazin vom 24.03.2011 („Die Riester-Illusion“) wurde bereits vor vier Jahren (!) erwähnt, dass sich Walter Riester daran erinnert, ursprünglich seien nur 10 Prozent des Sparkapitals für die Rente ab 85 vorgesehen gewesen.

Versicherungskosten von 10 auf 40 Prozent

Im Jahr 2001, als Riester geplant wurde, mögen 10 Prozent Versicherungsanteil noch ausreichend gewesen sein. Damals verwendeten die Versicherer als Rechnungsgrundlagen die Rententafel DAV 1994R und einen Rechnungszins von 3,25%. Heute gilt die Rententafel DAV 2004 R und ein Rechnungszins von 1,25%.

Die DAV 2004 R ist eine seit dem Jahr 2004 - daher die enthaltene Zahl - geltende Generationensterbetafel, die damit einen Trend zur künftigen Lebenserwartung enthält. Versicherungsaktuare sprechen auch in Bezug auf Renten-Tarifierung von der „ferneren Lebenserwartung“; diese steigt. Das bedeutet, dass eine heute 67 jährige Person eine geringere (Rest-)Lebenserwartung hat als jemand, der erst im Jahr 2045 Rentner wird - also dann, wenn der Sparer aus Tenhagens Beispiel in den Ruhestand geht.

Lebenserwartung steigt

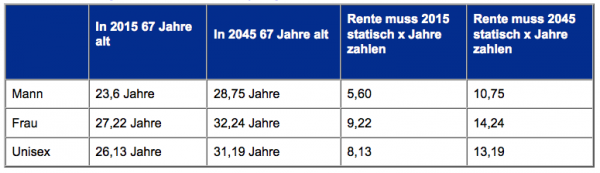

Die folgende Grafik zeigt die restliche Lebenserwartung einer heute 67 jährigen Person in Jahren und das gleiche für das Jahr 2045. Der letzten Spalte kann man entnehmen, wie lange, renten-statistisch gesehen, eine Rentenversicherung, die ab dem 85. Lebensjahr greift, die Rente zahlen muss. Da in der Riester-Rente bereits seit vielen Jahren die Unisex-Tarifegelten, wurde die dritte Zeile „Unisex“ eingefügt.

Das bedeutet, dass aus heutiger Sicht, bei einer 67 jährigen Person, die Rentenversicherung statistisch gesehen mehr als 8 Jahre ab dem 85. Lebensjahr zahlen muss und im Jahr 2045 bereits über 13 Jahre - also rund 62% länger und damit, ohne Zinsen gerechnet, 62 Prozent mehr Geld im Rententopf benötigt wird! All dies Dargestellte gilt unter der Annahme, dass im Jahr 2045 noch immer die aktuelle Rententafel gilt. Die davor gültige Rententafel DAV 1994 R hat 10 Jahre gehalten, bis die DAV 2004 R kam!

Dieser Anstieg der statistischen Leistungsdauer hat natürlich einen erheblichen Einfluss auf den notwendigen Einmalbeitrag für die (auch Fairriester vorgeschriebene) Rentenversicherung ab 85. In WISO Diskurs schrieb Axel Kleinlein, Chef des Bundes der Versicherten, bereits im November 2011, es sei „mittelfristig damit zu rechnen, dass die Kosten für die ,Rente ab 85' zukünftig bei einem klassischen Produkt 30 Prozent überschreiten und bei neuartigen Angeboten die 40 Prozent-Marke übersteigen.“ Die hier genannten 40% sind auch der Betrag, den Experte Joachim Haid vor einigen Jahren bereits ermittelt hat, berichtet er, als bei der DWS noch die Zurich Lebensversicherung der Versicherungspartner war.

Es fehlen 60.000 Euro, Herr Tenhagen!

Zurück zum Tenhagen-Beispiel für den Fairr-Riester-Fondssparplan. Betrachten wir, wie hoch dieser Einmalbeitrag im Jahr 2045 dann wäre, wenn wir diese 40% unterstellen:

- Kapital zum Auszahlungsbeginn bei 6% Rendite: € 153.771

- Davon rund 40% Einmalbeitrag Rentenversicherung: € 61.508

- Restkapital für den Auszahlplan: € 92.263

Wie hoch ist nun die „voraussichtliche monatliche Rente“ in der Auszahlphase zwischen dem 67. und dem 85. Lebensjahr? Wir erinnern uns, Fairr nennt bei seinem Angebot auf den Internetseiten € 692.- im Monat (siehe Grafik 1).

Rechnet man das „Restkapital für den Auszahlplan“ entsprechend der Vorgehensweise der DWS um, so bekommen wir zwei Werte. Einmal einen Wert, der keine Wertentwicklung in der Entnahmephase berücksichtigt und einmal einen Wert, der eine Wertentwicklung von 5% berücksichtigt:

Dabei ist allerdings zusätzlich zu berücksichtigen, dass Fairr die 692 Euro anhand eines Rentenfaktors in Höhe von 45 Euro Monatsrente je 10.000 Euro Guthaben berechnet (siehe oben), bis heute aber keinen Versicherungspartner vorweisen kann. Dazu kommt, dass die heutigen, nicht garantierten Rentenfaktoren im Schnitt bei etwa 35 Euro je 10.000 Euro Guthaben liegen und die garantierten, geringen Rentenfaktoren zwischen 25 und 29 pro 10.000.

Kleinlein: Fairr-Berechnung ist fragwürdig

Zu dem hohen Rentenfaktor 45 befragt, sagt auch Axel Kleinlein, Chef des Bundes der Versicherten (BdV) und gelernter Versicherungsmathematiker, ein solch hoher Faktor entspreche „einer Verzinsung von stetig etwas über 4 Prozent, ist also in dieser Höhe derzeit nicht wirklich zu erwarten. (…) Dass die hier (bei Fairr.de, Anmerkung der Red.) vorgelegte Berechnung fragwürdig ist wird schon alleine dadurch deutlich, dass stets der gleiche Rentenfaktor unterstellt wird, unabhängig vom Geburtsjahr! Dabei variiert der Rentenfaktor je nach Geburtsjahr recht stark. Jüngere Generationen habe ja eine merklich längere Lebenserwartung.“

Äpfel mit Birnen verglichen

Wie bereits erwähnt, vergleicht Fairr das dort mögliche Guthaben zu Rentenbeginn nach eigenen Angaben mit „vergleichbaren Riesterverträgen“ und bezieht sich hierbei auf eine Studie des ITA-Instituts. Fairr vergleicht sich damit also mit Riester-Rentenversicherungen. Bei dieser Darstellung wird aber nicht berücksichtigt, dass die biometrischen Kosten zur Absicherung des Langlebigkeitsrisikos - nichts anderes ist der Einmalbeitrag zur Rentenversicherung - bei Fairr erst in der Zukunft entstehen, bei "echten" Riester-Rentenversicherungen diese Kosten aber bereits gleich ab Vertragsbeginn in der Ansparphase berücksichtigt, also abgezogen sind. „Hier werden also Äpfel mit Birnen verglichen“, konstatiert Joachim Haid: „Die folgende Gegenüberstellung betrachtet das Thema also nicht aus einer fairren, sondern faireren Sicht“:

Axel Kleinlein nennt die Biometriekosten, also den Aufwand für die Versicherung „einen gewichtigen Kostenblock“. Hierüber, wie im Falle von Fairr, nicht aufzuklären, führt aus Sicht des BdV „zu einer deutlichen Intransparenz. Dies ist umso mehr problematisch, da unklar ist, ob es einen Lebensversicherungspartner gibt, der den Anforderungen von „Fairr“ überhaupt genügt und zudem bereit ist, die Kunden von „Fairr“ zu übernehmen. Hier benötigen wir Transparenz über den konkreten Versicherungspartner. Bleibt dieser im Dunkeln und erfolgt keine Angabe über die zu erwartenden Biometriekosten ist dann leider auch das Gesamtprodukt entsprechend intransparent.“

Tenhagens Verteidigung: "Haben nur Kosten in der Ansparphase verglichen"

Und was sagt Herr Tenhagen zum Vorwurf, er hat diesen Einmalbeitrag nicht mitberücksichtigt? „Wir haben nur die Kosten verglichen, die in der Ansparphase der jeweiligen Riester-Fondssparpläne entstehen“ (Börse ARD Interview). Nur leider besteht eben eine Riester-Rente nicht nur aus der Spar-, sondern eben auch aus der Rentenphase. Damit sind beide Zeit-Phasen und ihre Kosten zu berücksichtigen! Joachim Haid: „Verbraucherschutz stelle ich mir anders vor. Zum Glück muss Herr Tenhagen für seine „Empfehlungen“ gegenüber Verbrauchern nicht haften!“ Zum Pech für den Tenhagen-Gläubigen könnte man durchaus sachgerecht ergänzen: weil im Tenhagen-Beispiel später mit 67 scheinbar plötzlich gut 60.000 Euro fehlen. So muss es dem Laien-Leser des Fairriester und Fairr.de-Kleingedruckten später vorkommen.

Tenhagen erwähnt auch, das der Kunde außerdem in der Rentenphase den Anbieter wechseln könnte (Übertragungskündigung) und damit auch dessen Kosten neu auswählen kann. Haid: „Diese Aussage lässt erkennen, dass Herr Tenhagen offensichtlich die Annahmepolitik der Riester-Rentenversicherer nicht kennt, denn das maximale Eintrittsalter liegt heute bereits bei 50/55 Jahren. Wer erst mit 67 auf die Idee kommt, eine Übertragungskündigung vorzunehmen, hat heute schon Pech gehabt!“

Und wie reagiert Fairr auf diese Kritik?

Bei der Möglichkeit der Übertragungskündigung macht es sich Fairr leicht und verweist in Form eines Zitats auf Aussagen hierzu von Herrn Tenhagen; zum Beispiel bei ARD-Börse. „Ist Herr Tenhagen Sprecher von Fairr?“, fragt Joachim Haid. Bei „procontra“ sagte Fairr-Produktentwickler Alexander Kihm kürzlich, dass man hinsichtlich der Rentenversicherung (85+) den notwendigen Einmalbeitrag gar nicht als Kosten bezeichnen könne. Schließlich handle es sich dabei lediglich um einen Kapitalstock, aus dem die Rentenzahlungen erfolgen.

Außerdem, so Kihm weiter, würde die Argumentation, der Einmalbeitrag wären Kosten, bedeuten, dass bei einer sofort beginnenden Rentenversicherung die Kosten bei 100 Prozent des Vermögens lägen. Folgt man dieser Argumentation weiter, müssten dann alle Riester-Rentenversicherer aus Ihrer Beitrags- und Kostenkalkulation den biometrischen Anteil zur Absicherung des Langlebigkeitsrisikos herausrechnen, da es diesen, laut Kihm, ja eigentlich gar nicht gibt.

„Allein daran erkennt man schon die Unsinnigkeit dieser Argumentation“, so kommentiert Makler Haid die Aussagen Kihms. Weshalb der Einmalbeitrag zur einer Rentenversicherung, welche das biometrische Risiko der Langlebigkeit absichert, sehr wohl als Kosten zur verstehen ist, wäre sodann ein dringende Hausaufgabe für Herrn Kihm. Besonders interessant wird Kihms Argumentation („wenn man dies noch so bezeichnen darf“, fügt Joachim Haid im Gespräch mit dem Versicherungsboten an), wenn man das Bedingungswerk der Sutor Bank nach der gesetzlich vorgeschriebenen Rentenversicherung untersucht. Denn dort findet man unter "Punkt 15. Kosten und Gebühren - Zuwendungen" folgende Aussagen:

„Für den Abschluss einer Rentenversicherung kann (sic!) der Kunde mit weiteren Verwaltungskosten belastet werden: Einmalig als Prozentsatz des gebildeten Kapitals zu Beginn der Auszahlungsphase (= fremde Kosten in Form der Einrichtungsgebühr für die Rentenversicherung), als Prozentsatz des Kapitals per Stichtag, als Prozentsatz des Auszahlungsbetrages per Stichtag (= jeweils fremde Kosten in Form der laufenden Kosten der Rentenversicherung) sowie monatlich als fester Betrag in EUR (Kontoführungs- und Depotgebühr der Bank).“

Die Sutor-Bank selbst schreibt also im Zusammenhang mit der Rentenversicherung allein in diesem Absatz vier mal von „Kosten“! Haid: „Wenn Fairr allen Ernstes behaupten will, dass man bei der abzuschließenen Rentenversicherung nicht von Kosten sprechen kann, dann hat man dort entweder…

Schlagzeilen

Kinderunfälle: Wo Kinder am häufigsten verunglücken

Finanzvertriebe: Welche Anbieter mit ihren Produkten begeistern

Ich will dann mal weg nach Bali – was muss man beachten? (Teil 1)

Deurag: Neuer Vertriebsvorstand ist Vorstandschef der Signal Iduna Ungarn

BaFin: Mehr als jeder zweite Versicherer mit Governance-Mängeln

- a) Die Vertragsbedingungen von Sutor nicht gelesen

- b) sind diese falsch oder

- c) sind diese diesbezüglich so "verklausuliert" geschrieben, dass Fairr diese selbst nicht versteht“; beendet Haid seine Aufzählung.

Ob Ihr wirklich #Fairr dasteht, seht Ihr wenn das Licht angeht :-) http://t.co/0emxwXz0Jv

— Wladimir Simonov (@honorarberater) 13. Juli 2015

Günstig. Transparent. Fair?

Joachim Haids Fazit zu Fairr:

Anzeige

- Günstig? Nur, weil Kostenaspekte wie zusätzliche Kontoführungsgebühren und der Einmalbeitrag zur Rentenversicherung nicht mitberücksichtigt werden.

- Transparent? Was ist daran transparent, wenn die Hälfte an (Kosten-)-Informationen fehlt?

- Fair? Das muss jeder für sich entscheiden ob es fair ist, dem Verbraucher mit Halbwahrheiten in die Irre zu führen!

Dazu kommt laut Joachim Haid noch folgendes:

- Einlagensicherung Sutor: max. € 100.000.- pro Kunde

- Die Gebühren von Sutor können abgeändert werden, bei Rentenversicherern nicht

- Beratung? Fairr ist nach §34f GewO zugelassen, schuldet damit Beratung und Dokumentation, bietet auf den Internetseiten auch einen Chat für Fragen an, schließt in den AVBs, die zusammen mit den Bedingungswerk von Sutor dem Kunden ausgehändigt werden, eine Beratung aber aus.

- Gebühren der Sutor-Bank in der Entnahmephase sind unbekannt

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.