Knip und das Kleingedruckte

Im laufenden Disput zwischen dem Fintech-Unternehmen Knip und der Deutschen Vermögensberatung geht es den Beteiligten vor allem um die Transparenz des Kleingedruckten. Versicherungsberater Christian Müller und sein Justiziar haben sich das Vertragswerk von Knip einmal genau angesehen. Sie finden Mängel beim Datenschutz und kommen im Weiteren zu dem Eindruck, dass das Unternehmen als Versicherungsmakler seiner Sachwalterrolle nicht nachkommt.

"Eigentlich müssten sich mit dem Schweizer Startup Knip inzwischen Heerscharen von Juristen mit der Umdeutung des VVG beschäftigen. Weil sich das Unternehmen aus unserer Sicht nicht an das Gesetz hält", sagt Christian Müller, Versicherungsberater der RWM-Group, Kassel. Laut Versicherungs-Vertragsgesetz übernimmt der Versicherungsmakler ab Mandatsübernahme die Beratung und und die Haftung für den Kunden, ergänzt Müller. So sei es vom Gesetzgeber gewollt.

Anzeige

Knip scheut aus Müllers Sicht die Haftung für den nicht-schweizerischen Verbraucher, indem es die Versicherungsverträge des Kunden erst dann übernimmt, wenn es laut seinen Mandatsbestimmungen die Unterlagen vollständig beisammen hat. Der Verbraucher sei in der Pflicht sämtliche Unterlagen an Knip zu übermitteln.

Erst dann wolle Knip als Makler haften. Genau dies kritisiert der Diplomkaufmann Müller: "Der Makler ist ab dem Moment der Mandatserteilung durch den Kunden in der Haftung, das kann Knip nicht einfach ausklauseln". Natürlich hat der Kunde Mitwirkungspflichten und muss Unterlagen zuliefern, sagt Christian Müller, aber der Makler müsse dem Kunden auch Fragen nach seinem Risiko stellen; seine so genannte Explorationspflicht erfüllen: "Und wie soll ein Kunde erkennen, wann alle Unterlagen vollständig im Sinne der Knip-Bedingungen sind. Das kann er nicht"; zu diesem Schluss kommt B. Zornik, der Justiziar der RWM Group.

„Knip kommt seiner Sachwalterrolle als Makler nicht nach“

"Denkt man das Spiel zu Ende, dann kann ein Knip-Kunde ganz schnell ohne Versicherungsschutz dastehen", sagt Müller. Und er erklärt das Risiko des Knip-Kunden am Beispiel eines Schadenfalls, der vor einiger Zeit am Oberlandesgericht Stuttgart entschieden wurde. Gegenstand des Prozesses war ein Brandschaden, bei dem das Feuer eines benachbarten Hauses auf das versicherte Haus eines Maklerkunden übergegriffen hatte. Die Feuerversicherung lehnt den Schaden ab und verwies darauf, dass das risikoerhöhende Nebengebäude im Antrag zur Feuerversicherung nicht angegeben war.

Diese vorvertragliche Anzeigepflichtverletzung hatte letztlich der Makler zu verantworten, denn dieser hatte den Kunden nicht nach allen Feuerrisiken befragt. Der Makler haftete mit seiner Vermögensschaden-Haftpflichtversicherung, berichtet Müller und kehrt zu Knip zurück: "Wenn man die Knip-Vertragsbedingungen streng auslegt, dafür sind allerdings auch da, dann hätte der Kunde im geschilderten Fall über Knip keinen Schutz gehabt. Es lagen ja nicht alle Informationen vor."

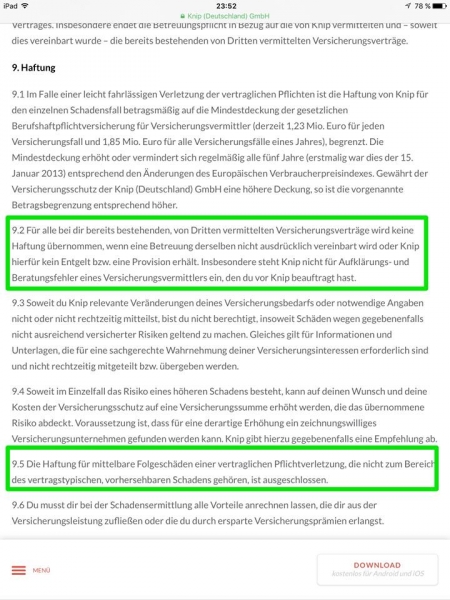

Zu dem dargestellten Schadenfall passt aus Sicht Christian Müllers die Ziffer 5.3 aus den Knip-AGB: „Ziff 5.3 Knip prüft deine Angaben nur auf Schlüssigkeit.“ Hierzu führt er aus: „Was bei Knip stattfindet, ist lediglich eine Schreibtischprüfung, allenfalls oberflächliche Plausibilitätsprüfung, aber keine vollständige Betrachtung der Lebenssituation des Kunden." Insgesamt sind die Bedingungen von Knip intransparent, sagt Müller. So komme Knip der Sachwalter-Rolle des Maklers nicht nach. Weiterhin stellt sich die Frage nach der selektiven Auswahl von Versicherungsverträgen, beanstandet Müller und fragt: „Handelt es sich hier um Rosinenzählerei?“ Das dürfe Knip nicht, tue es aber und wolle sich dafür in seinen AGB dem Kunden gegenüber absichern. Unzulässig, sagt Müller.

Schlagzeilen

Generalstaatsanwaltschaft ermittelt beim Versorgungswerk der Zahnärzte

BGH kippt Wohn-Riester-Gebühren

BaFin nimmt KI bei Versicherern und Banken ins Visier

Münchener Verein: Sachversicherer macht deutlich weniger Gewinn

Betriebliche Vorsorge bleibt Ausnahme: Studie zeigt große Vorsorgelücken

Schludereien beim Datenschutz

Weiter sieht Müller Kollisionen der Knip-Bedingungen mit dem Datenschutz. Aus der Datenschutzerklärung in der App von Knip gehe nicht hervor, dass personenbezogene Daten ins Ausland übermittelt, verarbeitet und dort gespeichert würden. Müller: „Bei dieser eigentlich streng regulierten Auftragsdatenverarbeitung könnte es sich um einen Verstoß nach dem Bundesdatenschutzgesetz oder um einen albanischen Hütchenspielertrick handeln.“

Anzeige

Mehr Brisanz bekommt das Thema, wenn die sehr strenge EU-Grunddatenschutz-Richtlinie demnächst in nationales Recht umgesetzt wird. Christian Müller: „Dann könnten sich auch bislang noch gültige AGB zum Datenschutz in Luft auflösen“. Sein Fazit: „Schludereien bei der Juristerei auch bei neuen digitalen Prozessen rächen sich bei den FinTechs. Der Datenschutz ist da nur die Spitze des Eisbergs. So wird aus einer Marktchance ganz schnell ein existenzielles Risiko für das gesamte Geschäftsmodell von Knip.“