Rente - Nur Fonds können die Altersvorsorge sichern

Die private Altersvorsorge bleibt ein Dauerthema in Deutschland. Bei genauem Rechnen mit aktuellen Zahlen wird deutlich: In den traditionellen Säulen gesetzliche Rente und Lebensversicherung sind Kapitallücken zum Rentenbeginn nicht die Ausnahme, sondern die Regel. Die Lösung ist ein schneller Paradigmenwechsel hin zu renditestarken Lösungen mit Investmentfonds, weiß Martin Eberhard, Marketingleiter beim Maklerverbund FondsKonzept aus Illertissen im Interview mit Versicherungsbote.

Versicherungsbote: Unterschätzen die Menschen, was sie im Alter finanziell zu erwarten haben?

Anzeige

Martin Eberhard: Eindeutig Ja. Es gibt eine große Unkenntnis über das spätere Einkommen. Rund 20 Millionen Arbeitnehmer in Deutschland verdienen aktuell weniger als 2.300 Euro brutto im Monat. Nach einem durchschnittlichen Arbeitsleben von 38 Jahren reicht dies für eine gesetzliche Rente auf dem Niveau der staatlichen Grundsicherung in Höhe von rund 800 Euro.

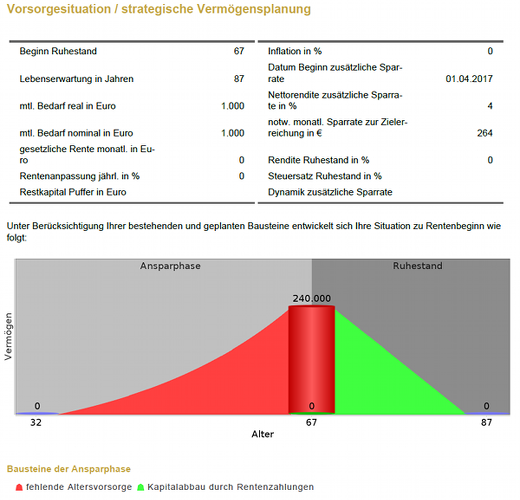

Wie sieht der Vergleich von heute und später konkret aus?

Geht man beim 32-Jährigen Arbeitnehmer Herr Meier von genanntem Bruttoeinkommen über monatlich 2.300 Euro aus, verbleiben netto rund 1.760 Euro für Miete, Auto und Lebensführung. Zum Rentenbeginn mit 67 reduzieren sich die Einnahmen um fast 1.000 Euro. Die Lebenshaltungskosten bleiben jedoch in mindestens gleicher, wenn nicht deutlich höherer Größenordnung bestehen.

Dafür hat Herr Meier sicher vorgesorgt und legt monatlich einen festen Betrag zur Seite?

Herr Meier bespart wie viele seiner Mitbürger eine Lebensversicherung mit 100 Euro monatlich. Die prognostizierte Ablaufleistung bei einem Direktversicherer beläuft sich bei heutigen Versicherungsbeginn und 35 Jahren Beitragsdauer auf prognostizierte 68.567 Euro und garantierte 46.378 Euro. Zudem nutzt der Kunde die Riesterrente und zahlt in sie weitere 87 Euro ein, sodass er bis zur erwarteten Lebensdauer von 87 Jahren weitere 47.339 Euro verrenten kann. Darüber hinaus befinden sich 15.000 Euro in einem Bausparvertrag ohne Besparung.

Damit wiegt sich Herr Meier in Sicherheit?

Er verlässt sich auf die Aussagen seines Beraters. Finanzprodukte werden immer noch verkauft und nicht gekauft. Der jährliche Rentenbescheid und die prognostizierten Ablaufleistungen von insgesamt prognostizierten 115.906 Euro zuzüglich dem noch vorhanden Bausparer suggerieren dem Kunden, dass er ruhig schlafen kann.

Und dann kommt das böse Erwachen?

Genau. Bei der Betrachtung der Faktenlage zeigt sich, wie stark Herr Meier von Altersarmut bedroht ist. In der Rente bekommt er 1.000 Euro weniger aufs Konto wie zur Arbeitszeit. Diesen Betrag kann er durch die 139 Euro monatlich aus der Riester Rente und weiteren prognostizierten 247 Euro aus seiner Rentenversicherung niemals kompensieren.

Wie gehen Sie an den Fall heran?

Finanzielle Sicherheit ist planbar, sofern das Problem perspektivisch vom Ende her gedacht und ein regelmäßiger Soll-Ist-Vergleich durchgeführt wird. Um die fehlenden 1.000 Euro auszugleichen ohne dabei schon vorhandenes Guthaben zu berücksichtigen, ist vor Steuer und Inflation 240.000 Euro Zielkapital notwendig. Bei einer Sparzeit von 35 Jahren bis zum Renteneintritt müssen jeden Monat 573 Euro beiseitegelegt werden.

Aber der Kunde verfügt ja bereits über einen Kapitalstock ...

... der die Lücke bei weitem nicht schließen kann. Bringt man seine drei bestehenden Verträge ein, so fehlen immer noch 124.094 Euro. Diese ließen sich entweder mit einem späteren Rentenbeginn oder einer Erhöhung der Gesamtrate in die beiden Sparpläne ausgleichen – was Herr Meier für sich ausschließt.

Ein praktikabler Ausweg ist, bei der Variablen Rendite anzusetzen und das Anlageverhalten in Richtung Investmentfonds zu verändern. Denn bei einer vorsichtig angenommenen Wertentwicklung von durchschnittlich vier Prozent pro Jahr – bei Aktienfonds für einen solch langen Zeitraum durchaus realistisch – muss Herr Meier für die Zielsumme von 240.000 Euro nur noch 264 Euro im Monat aufbringen. Nicht einmal die Verbraucherschutzverbände bestreiten heute, dass Fondssparpläne in Zeiten von Minizinsen bei langen Anlagezeiträumen das richtige Mittel sind, Versorgungslücken effizient zu schließen. Denn die Zeit arbeitet für den Anleger und relativiert marktbedingte Schwankungen.

Diese Erkenntnis fällt erfahrungsgemäß nicht nur den Kunden, sondern auch den Beratern schwer.

Die Welt hat sich verändert, auch wenn sich in den Vermögensbilanzen der Deutschen mehr als 90 Millionen Lebens- und Rentenversicherungen, über 28 Millionen Bausparverträge und 17 Millionen Riesterverträge finden. Hinzu kommt, dass historisch eher Produkte als eine konzeptionelle Finanzplanung verkauft wurde. Dies geht eindeutig am Bedarf vorbei.

Denn nicht ein Produkt ist am Ende entscheidend, sondern das Ziel das der Kunde erreichen möchte. Kombiniert man Startzeitpunkt, Startkapital, monatliches Budget und geplanten Rentenbeginn, so lässt sich die Gesamtrechnung nur noch durch die mögliche Rendite beeinflussen. Da es im Zinsumfeld hier nichts mehr zu holen gibt, sind die Alternativen also begrenzt und darüber hinaus dringend nötig.

Was raten Sie Beratern in diesem Kontext?

Natürlich lassen sich bei Fondssparplänen oder ETFs keine hohen Einmalprovisionen verdienen. Auch fallen beliebte Argumente wie garantierte Rentenzahlungen und eine Absicherung des Langlebigkeitsrisikos weg. Dafür war es noch nie so leicht, Kunden mit klaren Fakten die Angst vor Fonds zu nehmen. Auch der Berater profitiert langfristig und dauerhaft, wenn er die Gunst der Stunde für die Einführung von intelligenten Vergütungsmodellen in Richtung einer Servicegebühr nutzt.

Anzeige

Wir müssen wegkommen vom Produktverkauf hin zu einer lösungsorientierten Beratung, die ausschließlich die Ziele des Kunden berücksichtigt. Die „Fortbewegungsmittel“ zur Zielerreichung sind dabei unter gegebenen Marktbedingungen relativ schnell identifiziert.