Berufsunfähigkeitsversicherung: Warum BU-Renten abgelehnt werden

Das Analysehaus Morgen & Morgen hat untersucht, weshalb Anträge auf Berufsunfähigkeitsrente abgelehnt werden.Die beiden größten Gründe für abgelehnte Leistungen seien die ausbleibende Reaktion der Kunden auf Nachfragen vom Versicherer sowie die Nichterreichung des BU-Grades.

Beim Thema Arbeitskraftabsicherung werden regelmäßig zwei Themen gespielt, die gegen den Abschluss einer Berufsunfähigkeitsversicherung sprechen sollen. Insbesondere Verbraucherschützer und Medien greifen diese Vorurteile gerne auf. Zum einen würden Versicherer Kunden mit Vorerkrankungen pauschal ablehnen beziehungsweise mit hohen Risikozuschlägen bedenken. Der andere Kritikpunkt ist die hohe Ablehnungsquote.

Anzeige

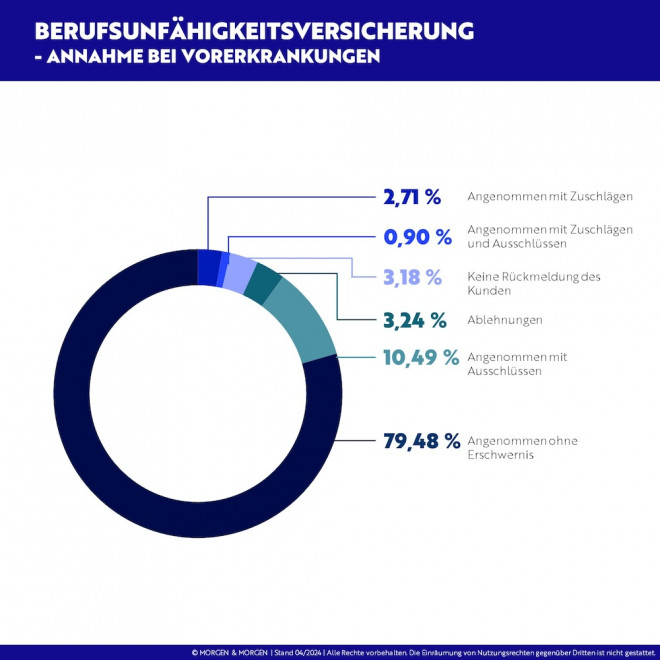

Auch im vergangenen Jahr hätten nicht nur vollständig gesunde Personen einen BU-Schutz beantragt. Dabei zeigt sich: auch eine Vorerkrankung muss kein Ausschlusskriterium sein. Konkret seien 79,43 Prozent der BU-Anträge mit Vorerkrankungen ohne Erschwernis angenommen worden. In der vergangenen Auswertung hatte der Wert noch bei 78,77 Prozent gelegen. Diese positive Entwicklung spiegelt sich auch in der geringen Ablehnungsquote, die zwar um 0,24 Prozentpunkte gestiegen ist, wider. Ablehnungen sind mit insgesamt 3,24 Prozent dennoch wahrlich nicht die Regel.

Weitere 10,49 Prozent konnten mit Ausschlüssen angenommen werden. Die Annahme mit Zuschlägen hat einen Anteil von 2,71 Prozent. Die Annahme mit Zuschlägen und Ausschlüssen seien von 0,98 Prozent auf 0,90 Prozent gefallen. „Vorerkrankungen fallen offensichtlich bei der Annahme immer weniger ins Gewicht“, stellt Thorsten Saal, Bereichsleiter Mathematik & Rating bei Morgen & Morgen, fest.

BU-Ablehnung: Oft keine Reaktion vom Kunden

Die deutschen Berufsunfähigkeitsversicherer haben 2019 knapp 81 Prozent aller Leistungsanträge bewilligt. Das berichtete der Gesamtverband der Deutschen Versicherungswirtschaft (GDV). Der Verband wertet die Zahlen als Beleg, dass die Versicherer schnell und zuverlässig leisten, wenn der Ernstfall eintritt. Bei der aktuellen Auswertung aus dem Hause Morgen & Morgen zeichnet sich ein ähnliches Bild.

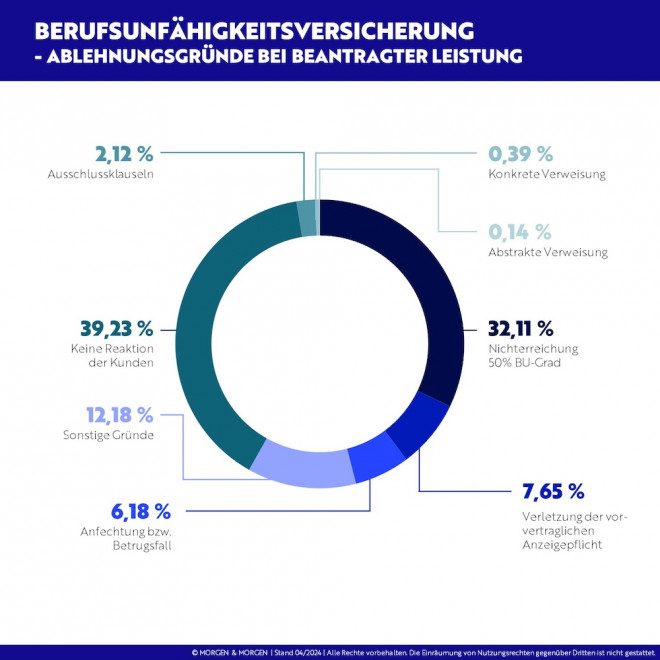

Beim seinem aktuellen „M&M Rating Berufsunfähigkeitsversicherung“ hatte das Analysehaus Morgen & Morgen in Summe 492 Tarifen die Bestbewertungen gegeben. Überdies wurden auch die Gründe für abgelehnte BU-Renten unter die Lupe genommen. Häufigste Ursache sei laut Morgen & Morgen in 39,23 Prozent aller Fälle, dass der Kunde keine Reaktion mehr zeige. Das kann viele Ursachen haben. So etwa, dass sich der Gesundheitszustand des Antragstellers verbessert hat und er in seinen Beruf zurückkehren kann. Als zweithäufigste Ursache nennt das Unternehmens aus Hofheim am Taunus, dass Versicherte nicht den versicherten Berufsunfähigkeits-Grad erreichen würden. Dies sei bei 32,11 Prozent aller Anträge der Fall, bei denen der Versicherer „nein“ sagt.

Auf Rang drei liegen mit 12,18 Prozent sonstige Gründe. Weitere 7,65 Prozent der Anträge werden abgelehnt, weil der Versicherte die vorvertragliche Anzeigepflicht nach §19 des Versicherungsvertragsgesetzes (VVG) verletzt haben soll. Demnach kann der BU-Versicherer vom Vertrag zurücktreten und seine Leistung verweigern, wenn der Versicherungsnehmer im Antrag auf BU-Schutz falsche oder unvollständige Angaben zu seinem Gesundheitszustand machte. Das untersuchen die Gesellschaften aber aus Kostengründen erst, wenn der Ernstfall eingetreten ist und man eine BU-Rente beantragt.

In 6,18 Prozent der Fälle liege ein Anfechtungs- beziehungsweise Betrugsfall vor. In nur wenigen Fällen liefe der Antrag ins Leere, weil die Ausschluss- oder Verweisungsklauseln griffen. Während Ausschlussklauseln in 2,12 Prozent der Fälle der Grund für das Ausbleiben einer Zahlung war, fielen konkrete Verweisung (0,39 Prozent) und abstrakte Verweisung (0,14 Prozent) noch weniger ins Gewicht.

Rechtsstreit mündet oft in Vergleich

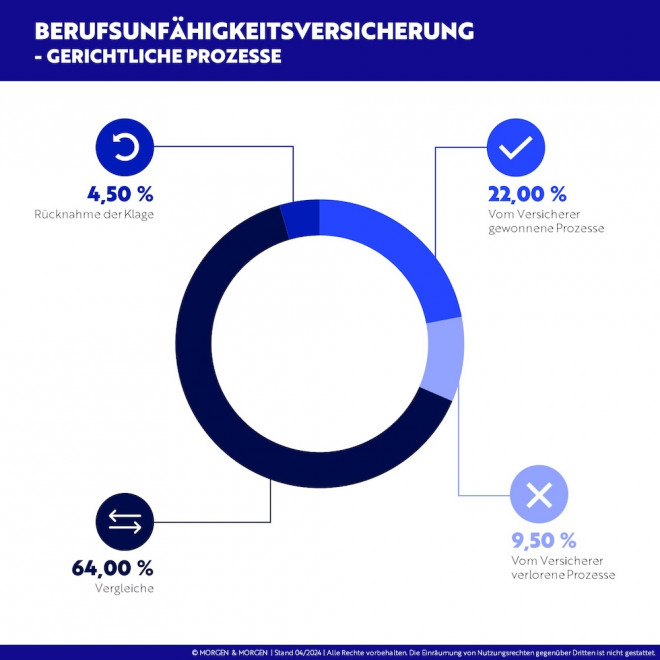

Nach Ablehnungen lassen Versicherungsnehmer den Fall regelmäßig juristisch prüfen. Schließlich geht es in der Regel um viel Geld. Wenn sich Versicherte und die Gesellschaften vor Gericht trafen, mündete dies jedoch in den meisten Fällen in einem Vergleich.

Mehr als die Hälfte der Fälle (64,00 Prozent) würde laut Morgen & Morgen so gelöst. Damit ist der Anteil der außergerichtlichen Einigungen in diesem Jahr um 3,13 Prozentpunkte gestiegen.

Anzeige

In jedem vierten Rechtsstreit (22,00 Prozent) gingen die Versicherer als Sieger hervor. Im Vorjahr hatte der Wert noch bei 23,57 Prozent gelegen. Bei 9,5 Prozent der Fälle war der Versicherungsnehmer siegreich. Bei etwa jedem zwanzigsten Fall (4,50 Prozent) wurde die Klage zurückgenommen.

Anzeige