PKV-Rating: Nur dreizehn Unternehmen überzeugen

In einem aktuellen PKV-Rating schneiden viele Unternehmen nur mit „ausreichend“ ab. Insbesondere bei der Transparenz bestehen in der Branche starke Defizite. Versicherungsbote stellt Ergebnisse vor.

- PKV-Rating: Nur dreizehn Unternehmen überzeugen

- Die Rating-Sieger

- Unternehmen mit der Note "ausreichend"

Für die private Krankenversicherung (PKV) sind die Zeiten nicht leicht. Denn zwar boomen Zusatzversicherungen. Die Zahl der Vollversicherten aber nimmt seit Jahren ab. So gingen der PKV im Jahr 2022 insgesamt 12.973 Vollversicherte verloren. Und betrachte man den Zeitraum zwischen 2011 und 2022, dann steht sogar ein Verlust von 271.869 Vollversicherten zu Buche (Versicherungsbote berichtete). Ein weiteres Problem sind steigende Kosten durch den schnellen medizinischen Fortschritt sowie durch eine bessere Bezahlung des medizinischen und des Pflegepersonals. Zumal die Inflation in 2022 den finanziellen Verhältnissen der Versicherungsnehmer zusetzte. In solchen Zeiten stellt sich die Frage nach der Gesamtsituation der Unternehmen.

Anzeige

Denn die Auswahl eines PKV-Unternehmens will gut überlegt sein – die Wahl einer Krankheitskostenvollversicherung ist oft eine Wahl auf Lebenszeit. Hierfür geben die Experten des MAP-Report seit Jahren wichtige Entscheidungshilfen zur Hand. Mit der stolzen Nummer 932 steht nun ein aktuelles Gesamtrating zur privaten Krankenversicherung zur Verfügung. Jedoch leidet das Rating an einem alten Kernproblem – der Verweigerung vieler Unternehmen, transparente Daten zur Verfügung zu stellen.

Nur dreizehn Unternehmen lieferten alle Daten

Insbesondere Daten, die eine Einschätzung der Beitragsentwicklung erlauben, liegen nur von dreizehn Unternehmen vor. Aber auch Daten zur Berechnung der Prozessquoten wurden von einigen Versicherern zurück gehalten oder Daten zum Neugeschäft nach betriebenen Versicherungsarten. Entsprechend pointiert MAP-Autor Reinhard Klages: „Dieses Verhalten ist äußerst kontraproduktiv. Wenn gerade die privaten Krankenversicherer, die erkennbar um jeden Neukunden ringen, sich scheuen, wichtige Informationen zur Beitragsentwicklung oder zur Verzinsung in der Kalkulation herauszugeben, dann wundert es nicht, wenn potenzielle Neukunden, Medien und schließlich auch die Politik am PKV-System zweifeln.“

Umso wichtiger ist es aber, auch jene Unternehmen besonders hervorzuheben, die sich in dem Rating positiv behaupten konnten. Dies verdankt sich natürlich zunächst einer guten Bewertung für die Kennzahlen. Zudem wirkt sich aber auch ein transparentes Verhalten auf das gute Abschneiden im Rating aus.

Was wurde gemacht

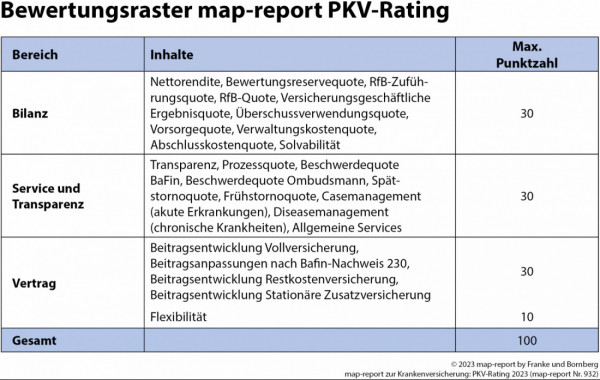

Drei Bereiche, zu denen es bereits PKV-Teilratings beim MAP-Report oder im Hause der MAP-Herausgeber Franke und Bornberg gibt, sollten für das aktuelle PKV-Rating zu einer Gesamtbewertung zusammengefügt werden:

- Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess-, Storno- und Beschwerdequoten. Punkte in diesem Teilrating können aber auch für das Gesundheitsmanagement und die Transparenz erworben werden. Die Servicekennzahlen geben Auskunft darüber, ob eine kundengerechte Beratung, Bedienung und Schadenregulierung stattfindet

- Ein zweiter Bereich widmet sich der Bilanz privater Krankenversicherer. Zehn Kennzahlen repräsentieren diesen Bereich. Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften.

- Ein dritter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. So wollten die Ratingexperten die Entwicklung der Bestandsbeiträge über die vergangenen 23 Jahre errechnen; dies jeweils für Angestellte, Beamte und Rentner. Auch flossen Werte für die Vollkostenversicherung, die Restkostenversicherung sowie die stationäre Zusatzversicherung ein. Ein weiterer Bewertungsinhalt sind durchschnittliche Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Versicherer müssen diese Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht hierfür keine Veröffentlichungspflicht.

Für alle Teilbereiche wurden Punkte vergeben – in der Summe aller Bereiche konnten so 100 Punkte erreicht werden. Die Gewichtung der Bereiche veranschaulichen die Experten unter folgender Grafik:

Wichtig ist auch: fehlen Daten und die Unternehmen mauern, gibt es Punktabzug. Dies ist ein Grund für das schlechte Abschneiden des Gesamtfelds.

Die Rating-Sieger

Welche Unternehmen aber konnten sich nun durch ihr Abschneiden vom Gesamtfeld positiv abheben? Erneut hat sich Deutschlands Marktführer die Spitzenposition vom Vorjahr gesichert: Die Debeka gewinnt das Ranking mit 89,00 Punkten. Zwar schafft es das Unternehmen aus Koblenz beim Teilrating Bilanz nur auf Rang vierzehn (mit 21,80 Punkten von 30 Punkten). Beim Teilrating Service jedoch sichert man sich Rang eins (28,90 von 30 Punkten). Auch beim Teilrating Vertrag holt sich die Debeka die Spitzenposition (mit 38,30 von 40 Punkten).

Auch lagen für die Debeka alle Daten vor, die für das Rating relevant waren. Aufgrund der Gesamtpunktzahl ist die Debeka zudem eines von nur zwei Unternehmen mit der Bestnote mmm+ ("hervorragend").

Anzeige

Auf Rang zwei, und zwar nur knapp hinter der Debeka, landet die Signal Iduna. Bei der Bilanz kommt die Signal Iduna auf Rang vier (mit 25,40 Punkten), beim Service auf Rang neun (mit 23,75 Punkten). Im Teilrating Vertrag sichert sich die Signal Iduna die Silbermedaille (mit 37,65 Punkten). Das macht für das Unternehmen aus Dortmund insgesamt 86,80 Punkte – die Signal Iduna ist das zweite Unternehmen des Rankings mit der Bestnote mmm+ ("hervorragend").

Unternehmen mit der zweitbesten Note (mmm/ sehr gut)

Ab Rang drei beginnen schon die Unternehmen mit der zweitbesten Note „mmm“ („sehr gut“). Angeführt wird das Feld "sehr guter" Unternehmen von der LVM – der Krankenversicherer verfehlt mit 84,40 Punkten die Bestnote nur knapp. Bei den Bilanzkennzahlen schafft es die LVM sogar auf Rang zwei des Gesamtfeldes mit 26,70 Punkten (hier ist nur die Alte Oldenburger besser aufgrund einer Wertung von 27,20 Punkten). In der Teilwertung Service kommt die LVM auf 26,55 Punkte (und damit auf Rang drei). In der Teilwertung Vertrag nimmt die LVM mit 31,15 Punkten Rang acht ein.

Hinter der LVM folgt die VGH Provinzial (83,85 Punkte in der Gesamtwertung), die Alte Oldenburger (83,15 Punkte), die Allianz (81,30 Punkte), die R+V (80,89 Punkte), die SDK (78,55 Punkte), die Concordia (76,72 Punkte) und die Barmenia (75,00 Punkte).

Unternehmen mit einem mm ("gut")

Nur drei Unternehmen sind es, die sich im Feld noch mit einem "gut" (mm) hinter die Spitzengruppe einreihen. Dies gelingt der HanseMerkur (68,40 Punkte), der Mecklenburgischen (66,96 Punkte) sowie der Württembergischen (66,14 Punkte).

Die Top-Ten des Ratings

Folgende Unternehmen sichern sich im aktuellen PKV-Gesamtrating des MAP-Report die Plätze eins bis zehn:

- Debeka: 89,00 Punkte („hervorragend“)

- Signal Iduna: 86,80 Punkte („hervorragend“)

- LVM: 84,40 Punkte („sehr gut“)

- VGH Provinzial 80,50 Punkte („sehr gut“)

- Alte Oldenburger: 83,15 Punkte („sehr gut“)

- Allianz: 81,30 Punkte („sehr gut“)

- R+V: 77,65 Punkte („sehr gut“)

- SDK: 78,55 Punkte („sehr gut“)

- Concordia: 73,65 Punkte („sehr gut“)

- Barmenia: 75,00 Punkte („sehr gut“)

Unternehmen mit der Note "ausreichend"

Folgende Unternehmen schnitten im Test nur mit einem "ausreichend" (m-) ab:

- Universa (27,60 Punkte)

- Hallesche (25,00 Punkte)

- Gothaer (24,80 Punkte)

- Münchener Verein (23,80 Punkte

- Inter (23,40 Punkte)

- Landeskrankenhilfe (23,00 Punkte)

- Continentale (22,10 Punkte)

- Axa (21,40 Punkte)

- UKV (21,30 Punkte)

- Generali (21,00 Punkte)

- Arag (19,50 Punkte)

- Bayerische Beamtenkranken (19,40 Punkte)

- DKV (19,10 Punkte)

- DEVK (19,00 Punkte)

- HUK-Coburg (17,40 Punkte)

- VRK (16,00 Punkte)

- Nürnberger (14,90 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen.

Anzeige

Das aktuelle "Rating Private Krankenversicherung" trägt die Nummer 932 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

- PKV-Rating: Nur dreizehn Unternehmen überzeugen

- Die Rating-Sieger

- Unternehmen mit der Note "ausreichend"