Krankenversicherung: Welche PKV-Unternehmen im Gesamtrating besonders überzeugten

Die Private Krankenversicherung (PKV) zeigt sich als Sorgenkind: In einem aktuellen Rating gelangten nur 40 Prozent der Unternehmen über die Note "ausreichend" hinaus. Umso wichtiger ist das Herausstellen jener Unternehmen, die überzeugten. Versicherungsbote stellt Rating-Sieger vor.

- Krankenversicherung: Welche PKV-Unternehmen im Gesamtrating besonders überzeugten

- Die Rating-Sieger

Die Krisen reißen auch für Private Krankenversicherer nicht ab. So machten Kostensteigerungen und die Politik des billigen Geldes schon in 2021 umfangreiche Beitragsanpassungen notwendig (Versicherungsbote berichtete). Auch tritt die Branche beim Absatz von Vollversicherungen seit Jahren auf der Stelle (Versicherungsbote berichtete). Nun droht durch den Angriffskrieg Russlands auf die Ukraine neues Ungemach.

Anzeige

Könnten doch Energiekrise und steigende Inflation insbesondere dazu führen, dass Selbstständige ihre Selbstständigkeit aufgeben müssen – sie würden wieder versicherungspflichtig werden und zurück in die Gesetzliche Krankenversicherung (GKV) wechseln. Auch besteht die Gefahr, dass mehr Menschen aufgrund finanzieller Sorgen in den Basis-Tarif oder gar den sogenannten Notlagen-Tarif wechseln. Ob und in welchem Ausmaß solche Szenarien Wirklichkeit werden, ist zwar derzeit noch nicht abzusehen.

Anbieter-Vergleich als Entscheidungshilfe

Dennoch aber: Gerade in derart unsicheren Zeiten kann ein Vergleich verschiedener PKV-Versicherer eine wichtige Entscheidungshilfe für die Auswahl eines Unternehmens sein. Die Auswahl will gut überlegt sein – die Wahl einer Krankheitskostenvollversicherung ist oft eine Wahl auf Lebenszeit. Da würde man sich freuen, wenn sich die Anbieter auch in die Karten schauen lassen würden.

Doch erneut gibt es hier große Defizite, wie auch das aktuelle PKV-Gesamtrating des MAP-Report zum wiederholten Male zeigt. Denn zu viele Unternehmen mauern noch mit den Daten. Und auch die Ergebnisse des aktuellen Gesamtratings zur PKV können erneut nicht überzeugen – hohe 60 Prozent der Branche erreichen im aktuellen Rating nur ein „ausreichend“ (und damit die schlechteste Note, wie Versicherungsbote berichtete).

Transparenz als Gebot der Fairness

Umso wichtiger ist es aber, auch jene Unternehmen besonders hervorzuheben, die sich in dem Rating positiv behaupten konnten. Dies verdankt sich natürlich zum einen einer guten Bewertung für die Kennzahlen. Zum anderen wirkt sich aber auch ein transparentes Verhalten auf das gute Abschneiden im Rating aus. Und Transparenz sollte eigentlich ein Gebot der Fairness sein, wenn man bedenkt, wie wichtig insbesondere die Wahl der richtigen Vollversicherung für Versicherungsnehmer ist.

Was wurde gemacht?

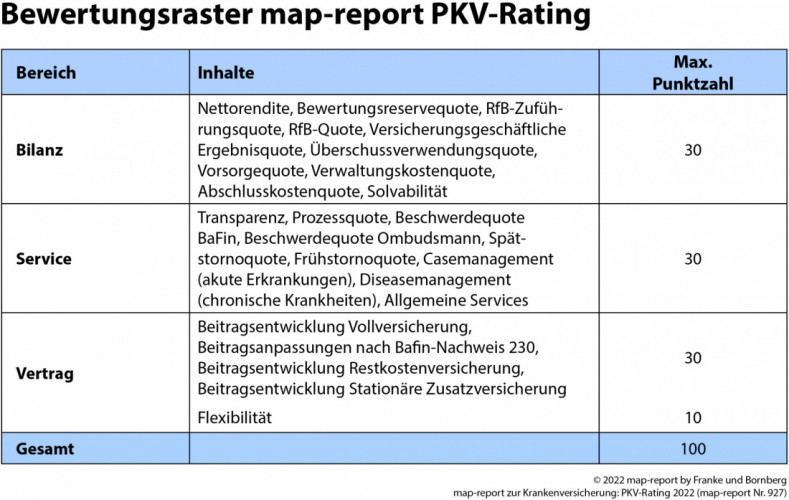

Drei Bereiche, zu denen es bereits Teilratings beim MAP-Report oder im Hause der MAP-Herausgeber Franke und Bornberg gibt, sollten für das aktuelle PKV-Rating zu einer Gesamtbewertung zusammengefügt werden:

- Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess-, Storno- und Beschwerdequoten. Punkte in diesem Teilrating können aber auch für das Gesundheitsmanagement und die Transparenz erworben werden. Die Servicekennzahlen geben Auskunft darüber, ob eine kundengerechte Beratung, Bedienung und Schadenregulierung stattfindet

- Ein zweiter Bereich widmet sich der Bilanz privater Krankenversicherer. Zehn Kennzahlen repräsentieren diesen Bereich. Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften.

- Ein dritter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. So wollten die Ratingexperten errechnen, wie sich Bestandsbeiträge in der Vollkostenversicherung, in der Restkostenversicherung sowie in der stationären Zusatzversicherung entwickelten. Bei den Vertragskennzahlen wurden hierfür die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen sowohl prozentuale sowie absolute Beitragsentwicklungen in die Bewertung mit ein.

Für alle Teilbereiche wurden Punkte vergeben – in der Summe aller Bereiche konnten so 100 Punkte erreicht werden. Die Gewichtung der Bereiche veranschaulichen die Experten unter folgender Grafik:

Anzeige

Die Rating-Sieger

Welche Unternehmen aber konnten sich nun durch ihr Abschneiden vom Gesamtfeld positiv abheben? Erneut hat sich Deutschlands Marktführer die Spitzenposition vom Vorjahr gesichert: Die Debeka gewinnt das Ranking mit 86,40 Punkten. Zwar schafft es das Unternehmen aus Koblenz beim Teilrating Bilanz nur auf Rang zehn (mit 21,70 Punkten von 30 Punkten), beim Teilrating Service jedoch sichert man sich Rang eins (29,70 von 30 Punkten) und beim Vertrag Rang zwei (mit 35,00 von 40 Punkten).

Auch lagen für die Debeka alle Daten vor, die für das Rating relevant waren. Mit einer Gesamtpunktzahl von 86,40 Punkten ist die Debeka zudem eines von nur zwei Unternehmen mit der Bestnote mmm+ ("hervorragend").

Anzeige

Auf Rang zwei, und zwar nur knapp hinter der Debeka, landet die Signal Iduna. Die Signal Iduna hätte der Debeka sogar fast den ersten Platz im Rating abgejagt: Bei der Bilanz kam die Signal Iduna auf Rang vier (mit 24,80 Punkten), beim Service auf Rang acht (mit 24,15 Punkten) sowie beim Vertrag auf Rang eins (mit 36,05 Punkten). Das macht für das Unternehmen aus Dortmund insgesamt 85 Punkte – die Signal Iduna ist das zweite Unternehmen des Rankings mit der Bestnote mmm+ ("hervorragend").

Fehlende Transparenz kostete der Signal Iduna drei Punkte (und den Sieg)

Dass die Signal Iduna die Debeka nicht überholen konnte, liegt am Mauern bei einer wichtigen Angabe. Denn die Experten des MAP-Report wollten von den Unternehmen die durchschnittlichen Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand für die Jahre 2012 bis 2021 wissen. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht hierfür keine Veröffentlichungspflicht.

Unternehmen geben die Daten demnach auch nur ungern preis – selbst ein Unternehmen wie die Signal Iduna, das sich aktiv am Rating beteiligte, mauert bei den Zahlen (Versicherungsbote berichtete). Das kostete drei Punkte (und kostete der Signal Iduna letztendlich den Sieg).

Unternehmen mit der zweitbesten Note (mmm/ sehr gut)

Ab Rang drei beginnen schon die Unternehmen mit der zweitbesten Note „mmm“ („sehr gut“). Angeführt wird das Feld "sehr guter" Unternehmen von der LVM – der Krankenversicherer verfehlt mit 82,90 Punkten die Bestnote nur knapp. Bei den Bilanzkennzahlen schafft es die LVM sogar auf Rang zwei des Gesamtfeldes mit 25,80 Punkten (hier ist nur die Alte Oldenburger besser aufgrund einer Wertung von 26,50 Punkten). In der Teilwertung Service kommt die LVM auf 24,95 Punkte (und damit auf Rang fünf), in der Teilwertung Vertrag auf 32,15 Punkte (und damit auf Rang sechs).

Hinter der LVM folgt die R+V (82,55 Punkte in der Gesamtwertung), die Allianz (81,30 Punkte), die VGH Provinzial (80,52 Punkte), die Alte Oldenburger (79,95 Punkte) sowie die SDK (79,15 Punkte) und die Concordia (76,72 Punkte).

Unternehmen mit einem mm ("gut")

Nur drei Unternehmen sind es, die sich im Feld noch mit einem "gut" hinter die Spitzengruppe einreihen. Dies gelingt der Barmenia (73,90 Punkte), der HanseMerkur (70,80 Punkte) sowie der Württembergischen (67,57 Punkte). Damit sind jene 40 Prozent der PKV-Versicherer, die besser als mit einem "ausreichend" im Rating abschließen, schon komplett.

Die Top-Ten des Ratings

Folgende Unternehmen sichern sich im aktuellen PKV-Gesamtrating des MAP-Report die Plätze eins bis zehn:

Anzeige

- Debeka: 86,40 Punkte („hervorragend“)

- Signal Iduna: 85,00 Punkte („hervorragend“)

- LVM: 82,90 Punkte („sehr gut“)

- R+V: 82,55 Punkte („sehr gut“)

- Allianz: 81,30 Punkte („sehr gut“)

- VGH Provinzial: 80,52 Punkte („sehr gut“)

- Alte Oldenburger: 79,95 Punkte („sehr gut“)

- SDK: 79,15 Punkte („sehr gut“)

- Concordia: 76,72 Punkte („sehr gut“)

- Barmenia: 73,90 Punkte („gut“)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle "Rating Private Krankenversicherung" trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

- Krankenversicherung: Welche PKV-Unternehmen im Gesamtrating besonders überzeugten

- Die Rating-Sieger