Vorsorge? Kampagne mit Rechenpatzer

In einem neuen Werbevideo verteilt das Versicherungs-Startup Vorsorgekampagne sehr bildlich die „Kostenklatsche“ und will damit auf hohe Kosten hinweisen, die bei Kauf von Sparprodukten entstehen. Gut gemacht, weil gut übertrieben. Werbung eben. Auffällig und unter Verbraucheraspekten zudem gefällig. Wer mag als Kunde schon gern hohe Kosten bezahlen? Nur schießt sich die Kampagne, wenn sie selbst rechnet, durchaus ein Eigentor.

Ein kleines Bier für 50 Euro? Bevor sich der Gast über diesen Wucherpreis wundern oder gar dagegen protestieren könnte, bekommt er von der zuvor netten Barfrau eine schallende Ohrfeige. Die „Kostenklatsche“ eben, mit der die Vorsorgekampagne hohe Kosten sicht- und fühlbar machen will. Autsch! Ähnlich handfeste Argumente erlebt derselbe junge Mann bei seiner Friseurin, wo es zur Rechnung fürs Haare schneiden (150 Euro!) auch noch eine schallende Ohrfeige dazu gibt.

Anzeige

Allianz siegt gegen Nettotarif

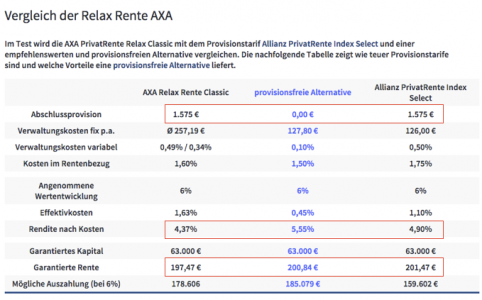

Natürlich sind die Preisbeispiele im Werbevideo maßlos übertrieben. Ein Stilmittel, von dem Werbung lebt. Geschenkt. Aber wer wie die Vorsorgekampagne auf „Missstände“ hinweisen will, vor allem auf hohe Kosten, der sollte beim Rechnen alle Zahlen gut sortiert haben. In einem Vergleich der Axa Relax Rente, der Allianz Index Select und einer „provisionsfreien Alternative“ kommt die Vorsorgekampagne bei der höchsten garantierten Rente auf einen klaren Sieger: Allianz.

Trotz der höheren in dem Vergleich angegebenen Abschluss- und Verwaltungskosten ist die garantierte Rente der namentlich nicht genannten „provisionsfreien Alternative“ geringer als beim blauen Marktführer aus München. Auch die scheinbar kostenträchtige Axa kommt fast an die garantierte Rente der Vergleichsprodukte heran. Siehe die Übersicht, die die Vorsorgekampagne auf ihrem Blog veröffentlicht hat:

Rechenklatsche

Nehmen wir die Zahlen der Vorsorgekampagne in die Hand: Die Allianz hat, weil sie die höchste garantierte Rente bei ebenfalls garantiertem Kapital von (in allen Beispielen einheitlich) 63.000 Euro bietet. Dazu die beiden Berechnungen:

Allianz:

- Schritt: 63.000 Euro Garantiekapital geteilt durch 10.000 = 6,3

- Schritt: Garantierte Rente 201,47 Euro geteilt durch 6,3 = 31,98 Rentenfaktor

„Provisionsfreie Alternative“ (laut Vorsorgekampagne):

- Schritt: 63.000 Euro Garantiekapital : 10.000 = 6,3

- Schritt: Garantierte Rente 200,84 Euro geteilt durch 6,3 = 31,88 Rentenfaktor

Die Allianz Index Select hat den angegebenen Zahlen nach also trotz höherer Kosten für Provisionen und Verwaltung eine höhere garantierte Leistung. Dieses naturwissenschaftliche Wunder kann einem nur die Vorsorgekampagne erklären. Jedenfalls es dieses hier ungeschickt: Zunächst hohe Kosten als Missstand anführen und dann die kostenträchtige Allianz mit dem höchsten hier abgelesenen Rentenwert pro Monat quasi gewinnen lassen.

Vergleichen Sie garantierte Renten

Aber die Vorsorgekampagne kann kompliziert: „Vergleichen Sie niemals die Hochrechnungen der Versicherer, sondern vergleichen Sie die Kosten innerhalb des Vertrages“, schreibt die Vorsorgekampagne dazu in ihrem Blog. Da dieser Kostenvergleich zumal für Laien kompliziert ist, könnte der Kunde einfach in die Police gucken, oder vorab ins Vertragsangebot, nämlich auf die monatlich garantierte Rente. Für den Kunden ist das neben seiner Sparrate der wichtigste Betrag – nämlich das, was hinten rauskommt, sagt der Volksmund.

Der Profi findet einen dicken Patzer bei Renditen und Ablaufleistungen!

Die Vergleichstabelle zeige, so die Versorgungskampagne in ihrem Blogbeitrag weiter, „dass auf Hochrechnungen der Versicherer kein Verlass ist (hier: mögliche Auszahlung)“. Gleichwohl nennt das Unternehmen in seiner Zahlentabelle die „Rendite nach Kosten“, indem sie die ermittelten Kosten von der nominal mit 6,0 Prozent angesetzten Wertentwicklung abzieht. So werden zum Beispiel bei der Allianz aus 6,0 Prozent nominal nach Abzug der „Effektivkosten“ von 1,1 Prozent netto 4,90 Prozent „Rendite nach Kosten“. Diese Zahl ist übrigens falsch. Weil sie in den Fällen Axa und Allianz die 1.575 Euro Abschlusskosten ignoriert! Im Folgenden sind diese Kosten ergebnisweise berücksichtigt.

Die Hochrechnungen der Versicherer stimmen

Die in ihrem Blog genannten Kostenquoten stellt die Kampagne nicht in Frage, lediglich die Hochrechnungen, die „mögliche Auszahlung (bei 6%)“. Das ist unlogisch: weil Endkapitalien immer das Produkt aus Sparraten und Zins sind. Die Plausibilitätsprüfung der Angaben der Vorsorgekampagne:

Schlagzeilen

Frühstartrente: Bundesfinanzministerium legt Referentenentwurf vor

Warum Vermögen heute mehr Struktur als Produkte braucht

Altersvorsorge: Drei Viertel der Deutschen vertrauen nicht mehr auf den Staat

Berufsunfähigkeitsversicherung: Was Azubis jetzt wissen sollten

Versicherungen für Familien: Hohes Interesse an Versicherungspaketen

Die Allianz zahlt den Angaben der Vorsorgekampagne zufolge (oder laut Allianz-Angebot?) 159.602 Euro. Nachgerechnet kommt der Autor nach Abzug der Abschlusskosten (1.575 Euro) und mit netto 4,9 Prozent verzinsten 150 Euro Sparrate nach 35 Jahren (so das Musterbeispiel) auf 158.635 Euro oder rund 1.000 Euro weniger als im Blog der Kampagne angegeben. Die Abweichung ist leicht unterschiedlichen Zinsmethoden zuzuschreiben. Aber plausibel wären 159.000 Euro Ablaufleistung, hier am Beispiel Allianz nachgerechnet, auf jeden Fall.

Anzeige

Und die Ablaufleistung der Axa? Hierzu muss man die Allianz-Berechnung nur variieren und statt 4,9 Prozent (Allianz) „Rendite nach Kosten“ den von der Vorsorgekampagne angegebenen Wert von 4,37 Prozent als Zins in die Zinsformel einsetzen. Ergebnis: 141.701 Euro Ablaufleistung. Die Vorsorgekampagne kommt auf 178.606 oder 37.000 Euro Unterschied. Ein mathematisches Wunder.