Deutsche Versicherer haben Defizite bei Nachhaltigkeits-Berichtspflichten

Die deutschen Versicherer haben Defizite bei der verpflichtenden Messung und Kontrolle der sogenannten Scope-3-Emissionen. Das zeigt eine aktuelle Auswertung der Kölner Rating-Agentur Assekurata. Insbesondere der ökologische Fußabdruck bei Kapitalanlagen wird nur von rund einem Fünftel der Unternehmen erfasst, obwohl diese einen besonders hohen Anteil an den Emissionen haben.

- Deutsche Versicherer haben Defizite bei Nachhaltigkeits-Berichtspflichten

- Scope-3-Daten sind komplexer zu erheben

Versicherer müssen zunehmend offenlegen, ob sie umweltfreundlich und nachhaltig wirtschaften - und dabei ihre direkten und indirekten Treibhausgasemissionen messen und kontrollieren. So sieht es die EU-Verordnung zur Nachhaltigkeitsberichterstattung (CSRD) vor. Unternehmen droht bei Verstößen gegen die Berichtspflichten nicht weniger als eine strafrechtliche Verfolgung. Mit den Regeln sollen die Versicherer und andere Unternehmen dazu gezwungen werden, ihren Beitrag zum Erreichen der Ziele des Pariser Klimaabkommens zu leisten.

Anzeige

Die Ratingagentur Assekurata hat bereits im dritten Quartal 2023 eine umfassende Analyse der Emissionsdaten im Versicherungssektor durchgeführt. Nun richten die Kölner Analysten den Blick speziell auf die sogenannten Scope-3-Emissionen. Dazu wurden die Daten von 27 Versicherern ausgewertet. Die Versicherer wurden mittels Fragebögen befragt, aber auch Kennzahlen für die Geschäftsjahre 2021 und 2022 flossen in die Analyse ein. Einen Überblick über die Ergebnisse stellt Analystin Verena Lemesch auf dem Blog des Ratinghauses vor.

Was bedeutet "Scope 3"?

Doch was bedeutet Scope 3 überhaupt? Die EU-Richtlinie CSRD sieht vor, dass Versicherer ihre Emissionen in drei Kategorien ausweisen müssen, die sie unterschiedlich beeinflussen können: eben Scope 1, Scope 2 und Scope 3. Diese Unterteilung soll es erleichtern, die Emissionen von Versicherern miteinander zu vergleichen - und konkrete Handlungsfelder aufzuzeigen, um sie zu reduzieren.

Anzeige

- Scope 1: Diese Kategorie umfasst die direkten Treibhausgasemissionen, die aus Quellen stammen, die unter der Kontrolle oder dem Einfluss des Unternehmens stehen. Dazu gehören beispielsweise Emissionen aus Fahrzeugflotten oder Industrieanlagen, die dem Unternehmen gehören oder von ihm betrieben werden.

- Scope 2: Hierbei handelt es sich um indirekte Treibhausgasemissionen, die durch den Kauf und die Nutzung von Energie entstehen. Dazu gehören beispielsweise Emissionen, die bei der Verbrennung von eingekauftem Strom, Wärme oder Dampf entstehen, unabhängig davon, wo die Energie erzeugt wurde.

- Scope 3: Diese Kategorie bezieht sich auf alle anderen indirekten Treibhausgasemissionen, die während der Wertschöpfungskette eines Unternehmens entstehen, jedoch außerhalb seiner direkten Kontrolle liegen. Dazu gehören beispielsweise Emissionen aus der Herstellung von Rohstoffen, dem Transport von Waren und Dienstleistungen, der Entsorgung von Abfällen oder der Nutzung der Produkte durch Endverbraucher. Auch Investitionen des Versicherers werden dazu gezählt.

Gerade Scope 3 macht hierbei Probleme, wie Verena Lemesch, Analystin bei Assekurata, auf dem Blog des Unternehmens berichtet. "Während die Emissionen, die direkt von Unternehmen verursacht werden (Scope 1), und die indirekten Emissionen aus dem Einkauf von Energie (Scope 2) weitgehend erfasst werden, besteht bei der Erfassung und Datenqualität bezüglich der Scope-3-Emissionen immer noch Handlungsbedarf bei einer Vielzahl von Versicherungsunternehmen", schreibt die Expertin.

Scope-3-Daten sind komplexer zu erheben

Warum aber gibt es gerade bei den Scope-3-Kriterien Probleme, sie zu erfassen und auszuweisen? Das ergibt sich bereits aus ihrer Definition. Da diese Emissionen die gesamte Lieferkette erfassen und sich dem direkten Einfluss der Versicherer entziehen, kann es schwierig sein, diese Daten präzise zu erfassen und in ihrer Komplexität auszuwerten. Dabei sind die Versicherer auf die Zusammenarbeit mit Lieferanten, Kunden und anderen Partnern angewiesen: Die Daten müssen auch überprüft und bestätigt werden. Dabei stellt sich die Frage, ob und in welchem Umfang die Drittunternehmen überhaupt Einblicke in ihre Daten gestatten.

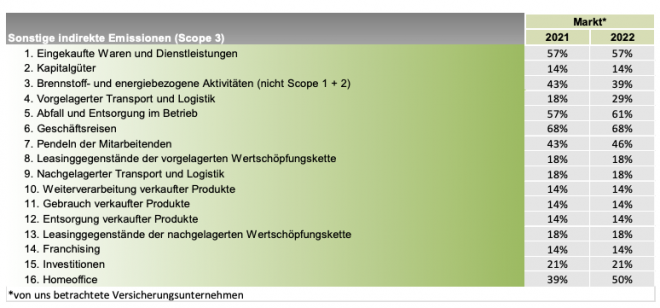

Dementsprechend erheben längst nicht alle der 27 untersuchten Versicherer die Daten vollständig, im Gegenteil: Die erhobenen Daten sind in einigen Bereichen sehr lückenhaft. So fallen auch die Investitionen in den Bereich der Scope-3-Berichterstattung. Es ist bekannt, dass Versicherer zu den größten institutionellen Investoren gehören, da sie das Gros der Kundengelder am Kapitalmarkt anlegen.

Anzeige

"Es ist auffällig, dass nur 21 Prozent der Versicherungsunternehmen die Investitionen erfassen, obwohl sie den Großteil der Scope-3-Emissionen verursachen. Die Investitionen können das 10- bis 20-Fache der Scope-3-Emissionen ausmachen, was eine erhebliche Größenordnung darstellt und bei der Betrachtung der THG-Emissionen ernsthaft berücksichtigt werden sollte", schreibt Datenanalystin Lemesch.

Die Emissionen aus Geschäftsreisen werden mit 68 Prozent der einbezogenen Versicherer noch am umfassendsten erfasst. Bei den eingekauften Waren und Dienstleistungen haben immerhin fast sechs von zehn Versicherern (57 Prozent) Daten. Auch bei den Emissionen aus dem Home Office (50 Prozent) sind die Versicherer vergleichsweise engagiert. Diese relativ gut abgedeckten Bereiche könnten darauf hindeuten, dass die Versicherer noch am ehesten Daten auswerten, die im direkten Umfeld von ihrem Einflussbereich liegen.

Anzeige

"Die Datenerfassung und Aufbereitung der Nachhaltigkeitsleistung für Versicherungsunternehmen sind aufgrund der verpflichtenden Prüfung durch die CSRD von entscheidender Bedeutung. Diese Zahlen sind nicht nur für externe Stakeholder, die die CSRD-Berichterstattung erhalten, relevant, sondern auch für uns als Ratingagentur", mahnt Lemesch.

- Deutsche Versicherer haben Defizite bei Nachhaltigkeits-Berichtspflichten

- Scope-3-Daten sind komplexer zu erheben

Anzeige