Berufsunfähigkeitsversicherung: Mehr Frauen und Männer sagen, ihnen fehle das Geld

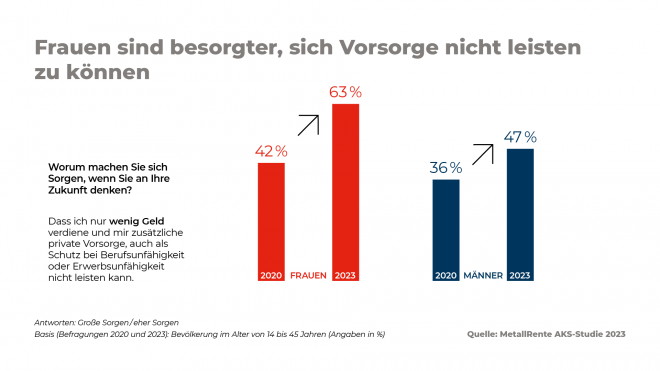

Mit der hohen Inflation steigt auch der Anteil der jungen Männer und Frauen, die befürchten, nicht genug Geld zu haben, um die eigene Arbeitskraft abzusichern. Besonders stark ist diese Angst bei den Frauen ausgeprägt. Hier befürchten fast zwei Drittel (63 Prozent), sich eine zusätzliche Vorsorge etwa für den Fall einer Berufsunfähigkeit (BU) nicht leisten zu können - ein Anstieg um 21 Prozentpunkte im Vergleich zu 2020. Dies ist das Ergebnis einer repräsentativen Studie im Auftrag der MetallRente.

Im Rhythmus von drei Jahren beauftragt das Versorgungswerk MetallRente den Marktforscher Kantar Public damit, repräsentativ zu erfragen, wie sich junge Menschen gegen den Verlust ihrer Arbeitskraft absichern - und wo die Hürden liegen. Die neueste Umfrage mit dem Titel „Wie steht es um die Arbeitskraftabsicherung in Deutschland?“ zeigt hierbei besorgniserregende Tendenzen. Gegenüber 2020 ist demnach die Zahl der Menschen im Alter von 14 bis 45 Jahren deutlich gestiegen, die befürchten, sich eine Absicherung der eigenen Arbeitskraft gar nicht leisten zu können.

Anzeige

Mehr als jede zweite Person in Deutschland (54 Prozent) macht sich demnach Sorgen, nicht genug Geld für die Absicherung der eigenen Arbeitskraft zu haben. Besonders stark ist diese Angst bei Frauen ausgeprägt. Hier sind fast zwei Drittel (63 Prozent) besorgt, sich zusätzliche Vorsorge, etwa für den Fall einer Berufsunfähigkeit (BU), nicht leisten zu können - ein Anstieg um 21 Prozentpunkte im Vergleich zu 2020. Aber auch bei Männern erhöhte sich der Wert von 36 Prozent in 2020 auf 47 Prozent in 2023.

Mangelndes Geld wird zugleich als wichtigster Grund genannt, weshalb auf einen BU-Schutz verzichtet wird. 38 Prozent der Frauen, die nicht vorsorgen, geben als Grund dafür Geldmangel an - 10 Prozentpunkte mehr als 2020. Aber auch bei den Männern ist die finanzielle Situation angespannter als noch vor drei Jahren. Hier ist der Anteil derer, die sagen, dass ihnen das Geld für die Arbeitskraftabsicherung fehlt, von 21 auf 32 Prozent gestiegen.

“Versorgungsillusion“ bei Männern verbreiteter als bei Frauen

Weitere Ergebnisse der Umfrage zeigen, dass es keinesfalls am fehlenden Wissen liegt, dass Frauen seltener ihre Arbeitskraft schützen. Tatsächlich sind sie informierter als Männer. Stichwort Versorgungsillusion: Mehr als jeder zweite Befragte zwischen 14 und 45 Jahren (54 Prozent) nimmt fälschlicherweise an, bei Berufsunfähigkeit durch eine staatliche Rente abgesichert zu sein. Die gesetzliche Rentenversicherung sichert aber eben nicht den zuletzt ausgeübten Beruf ab: und damit auch nicht Status und Einkommen des erlernten Berufs. Während die Hälfte (49 Prozent) der Frauen fälschlicherweise mit staatlichen BU-Leistungen rechnet, sind es bei den Männern 58 Prozent.

Konkret leistet die Rentenversicherung nur bei Erwerbsunfähigkeit. Sie kann darauf drängen, dass man sich einen anderen Beruf suchen muss, wenn es im Job nicht mehr weitergeht: auch, wenn dies mit einem deutlichen Verlust von Status und Einkommen einher geht. Für Personen, die nach dem 01.01.1961 geboren sind, gilt: Nur wer dauerhaft weniger als sechs bzw. drei Stunden pro Tag irgendeine Tätigkeit ausüben kann, gilt als erwerbsgemindert bzw. erwerbsunfähig und hat Anspruch auf die gesetzliche Erwerbsminderungsrente.

Auch ansonsten schätzen Frauen ihr Risiko, einmal vorzeitig aus dem Beruf ausscheiden zu müssen, realistischer ein. Rund 25 Prozent der Erwerbstätigen in Deutschland, also jeder Vierte, ist laut GDV im Laufe seines Berufslebens von Berufsunfähigkeit betroffen. Doch nur ein knappes Drittel aller Befragten (29 Prozent) schätzt dieses Risiko realistisch ein. Jeder dritte Mann (34 Prozent) unterschätzt sein Berufsunfähigkeitsrisiko und geht von weniger als 20 Prozent aus. Bei den Frauen ist es nur jede Fünfte (20 Prozent).

Anzeige

Hintergrund: Für die Studie „Wie steht es um die Arbeitskraftabsicherung in Deutschland?“ hat das Meinungsforschungsinstitut Kantar Public im Auftrag von MetallRente 2.013 Menschen im Alter von 14 bis 45 Jahren befragt. Die repräsentative Studie wurde erstmals 2020 durchgeführt und 2023 in einer zweiten Erhebungswelle fortgesetzt.

Anzeige