Rentenlücke: 50- und 60-Jährige brauchen deutlich höhere Rücklagen

- Rentenlücke: Was kommende Generationen benötigen

- Rentenlücke: So viel brauchen 30- und 40-Jährige schon jetzt

- Rentenlücke: 50- und 60-Jährige brauchen deutlich höhere Rücklagen

Das von Stepstone ermittelte jährliche Bruttogehalt von 50-Jährigen beträgt 53.720 Euro, 2.840 Euro netto im Monat. 60-Jährige verdienen durchschnittlich 53.549 brutto im Jahr und damit 2.832 Euro netto im Monat. Ausgehend davon ergeben sich Rentenansprüche von rund 1.882 Euro (1.615 Euro netto) für 50- und 1.887 Euro (1.659 Euro netto) für 60-Jährige.

Anzeige

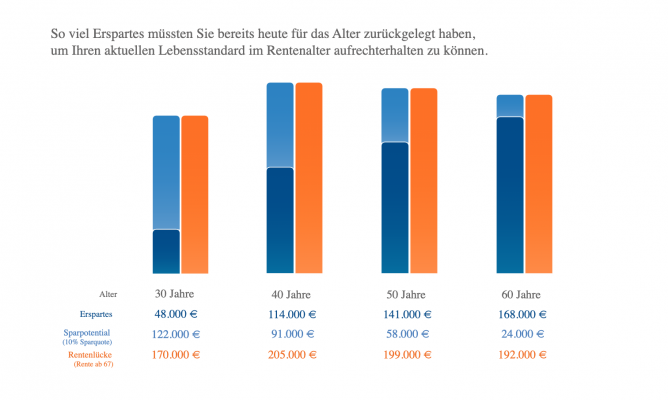

Um den aktuellen Lebensstandard auch ab 67 aufrechtzuerhalten, fehlen 50-Jährigen durchschnittlich 1.185 Euro pro Monat, sodass sich bei ihnen eine Rentenlücke von 199.000 Euro ergibt. Sparen sie zehn Prozent ihres jeweiligen Nettogehalts, kommen noch 58.000 Euro zusammen – 141.000 Euro sollten sie also bereits im Alter von 50 Jahren auf dem Konto haben. 60-Jährige kommen mit einer Sparquote von zehn Prozent des Nettogehaltes bis zur Rente mit 67 nur noch auf Ersparnisse in Höhe von 24.000 Euro. Bei einer Rentenlücke von rund 192.000 Euro sollten sie dementsprechend bereits 168.000 Euro für einen finanziell sorgenfreien Ruhestand gespart haben.

Die Berechnungen in der Übersicht

In einer Grafik hat Versicherungsbote die WeltSparen-Berechnungen zusammengefasst: a) Alter; b) Erspartes; c) Sparpotential (bei 10 Prozent Sparquote) und d) Rentenlücke bei einer Rente ab 67. Das Ergebnis sieht wie folgt aus:

Was bei den Berechnungen zu bedenken ist

Die Berechnungen von WeltSparen könnten für viele Deutsche positiver ausfallen als die reale spätere Situation. Denn WeltSparen unterstellt eine maximale Rentenbezugsdauer von 14 Jahren. Das geht aber schon heute an der Realität vorbei. So zeigt der jüngste Rentenatlas der Deutschen Rentenversicherung, dass die durchschnittliche Rentenbezugsdauer 2022 bei Männern rund 18,8 Jahre und bei Frauen rund 22,2 Jahre betrug. Allerdings ist die Erhebung von WeltSparen älter als der Rentenatlas 2023.

Und sicher lässt sich auch gegen die Methodik von WeltSparen argumentieren. So wird unterstellt, dass das Ersparte gar nicht verzinst wird. Die Rentenlücke erscheint dadurch natürlich größer. Im Gegenzug wurde aber auch „nur“ eine Inflation von zwei Prozent angenommen – hier könnten reale Inflationswerte die Annahmen der Rechnung sogar optimistisch erscheinen lassen.

Kritisieren könnte man zudem, dass die angenommene Steuerklasse Berechnungen nur für Single-Haushalte ausweist. Aber die einfache Rechnung dient der Anschaulichkeit des Problems. Wenngleich anderer Steuerklassen vorteilhafter scheinen, wird die Rentenlücke dennoch groß sein.

Anzeige

Hintergrund: Der Text erschien zuerst im neuen kostenfreien Versicherungsbote Fachmagazin 02-2023. Das Magazin kann auf der Webseite beim Versicherungsbote bestellt werden.

- Rentenlücke: Was kommende Generationen benötigen

- Rentenlücke: So viel brauchen 30- und 40-Jährige schon jetzt

- Rentenlücke: 50- und 60-Jährige brauchen deutlich höhere Rücklagen

Anzeige