Versicherer warnen: Unternehmen unterschätzen das Risiko krimineller Mitarbeiter

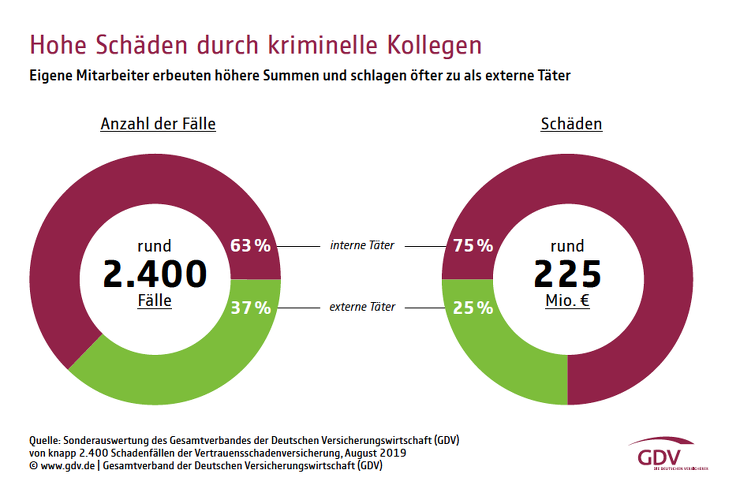

Das Risiko, durch externe Täter Opfer von Wirtschaftskriminalität zu werden, ist viele deutschen Unternehmen bewusst. Aktuell aber warnt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV): Die Unternehmen unterschätzen das Risiko durch eigene Mitarbeiter. So ergab eine Auswertung von Schadenfällen aus der Vertrauensschadenversicherung: In rund 63 Prozent der Kriminalfälle waren Unternehmensmitarbeiter die Täter. Die Verband empfiehlt ein vorbeugendes Compliance-System.

- Versicherer warnen: Unternehmen unterschätzen das Risiko krimineller Mitarbeiter

- Die Täter-Typen

Gegenseitiges Vertrauen ist wichtig in einem Unternehmen. Was aber, wenn Mitarbeiter dieses Vertrauen missbrauchen – zum Beispiel, um sich auf Kosten der eigenen Firma unrechtmäßig zu bereichern? Aufschlussreiche Zahlen für das Risiko, durch unternehmensinterne Formen der Wirtschaftskriminalität Schaden zu nehmen, liefern Statistiken zur Vertrauensschadenversicherung.

Anzeige

Diese Versicherung schützt den Versicherungsnehmer vor Schäden, die infolge vorsätzlicher unerlaubter Handlungen wie Unterschlagung, Untreue, Diebstahl oder Betrug entstehen können. Schäden durch Ausnutzung eines Vertrauensverhältnisses sind freilich nicht nur durch interne, sondern auch durch externe Täter möglich (zum Beispiel, wenn ein Unternehmen mit bestimmten Tätigkeiten auch besondere Befugnisse an Dienstleister auslagert). Jedoch: Wie nun die Auswertung von rund 2.400 Schadenfällen aus der Vertrauensschadenversicherung zeigt, stellen eigene Mitarbeiter das weit größere Problem dar.

75 Prozent des Schadens durch Täter aus dem Unternehmen

So gingen nicht nur rund zwei Drittel der Schadenfälle auf das Konto der eigenen Mitarbeiter. Noch problematischer ist das Verhältnis mit Blick auf die Schadenhöhe. Denn bei einer Schadensumme von insgesamt 225 Millionen Euro sind 75 Prozent dieses Schadens durch Täter aus dem eigenen Unternehmen bedingt. „Angesichts unserer Erfahrungen müssen wir davon ausgehen, dass jedes Jahr fünf bis zehn Prozent der deutschen Unternehmen von eigenen Mitarbeitern betrogen werden“, fasst Rüdiger Kirsch, Vorsitzender der AG Vertrauensschadenversicherung beim GDV, das Risiko zusammen.

Ein solches Risiko, durch Betrug eigener Mitarbeiter Schaden zu nehmen, lässt sich hierbei leicht erklären: Unternehmensmitarbeiter haben nicht nur Einblick in die Unternehmensabläufe und in viele Interna, sondern kennen auch die Sicherheitslücken eines Unternehmens gut. Somit geht ein besonderes Risiko just von jenen Mitarbeitern aus, die sich in verantwortlichen Positionen mit vielen Entscheidungsbefugnissen befinden. In diesem Kontext verweist der GDV auch auf kriminologische Studien des Strafrechts-Professors Hendrik Schneider. Demzufolge zeigten viele untersuchte Fälle: Die Täter hatten nicht nur besondere Befugnisse, sondern sie befanden sich zudem auch schon längere Zeit in einem Unternehmen und genossen demzufolge ein besonderes Vertrauen. So gesehen befinden sich Täter eher in den oberen Ebenen einer Unternehmenshierarchie – Ihnen stehen schlicht mehr Möglichkeiten zum Beispiel für Unterschlagung und Betrug offen.

Die Täter-Typen

Um Motive der Täter und damit Ursachen präventiv anzugehen, kann es lohnen, vier Täter-Typen zu unterscheiden. Verweist das "Profil" häufiger Missetäter doch auf Risikofaktoren und kann demnach zur Analyse präventiver Maßnahmen genutzt werden. Unter Berufung auf die wissenschaftliche Arbeit von Rüdiger Kirsch stellt der GDV vier Typen vor:

- Der Täter mit wirtschaftskriminologischem Belastungssyndrom vereint mehrere Risikofaktoren – er befindet sich häufig in einer biographischen Umbruchphase und wird durch eine Situation gekennzeichnet, in der kein Korrektiv seines Risikoverhaltens durch das private Umfeld stattfinden kann (zum Beispiel aufgrund einer Trennung von der Familie). Der Lebenslauf dieses Täters ist oft "schillernd", beinhaltet jedoch freilich mehr Schein als Sein. So führen Menschen dieses Tätertyps oft ein „ungebremstes" Leben, das mit legalen Mitteln nicht - oder nicht mehr - zu finanzieren ist. Sie suchen in der Folge aktiv nach Tatgelegenheiten, um ihrem Lebensstil aufrechtzuerhalten. Zwanzig Prozent der Taten würden durch solche Täter ausgeführt.

- Der Krisentäter wird aufgrund eines krisenhaften Ereignisses zum Täter, das seinen sozialen Status bedroht. Oft würde es sich um aufstiegsorientierte Männer handeln, wie der GDV auf seiner Seite erklärt – Täter zählen mitunter auch zum Top-Management. Weil die Täter meinen, ihnen stünden überhöhte Ansprüche zu, reagieren sie mit kriminellen Handlungen auf die bedrohliche Krisensituation. Der Anteil solcher Personen an allen Tatereignissen scheint hoch: 40 Prozent der Taten gehen aufs Konto von „Krisentätern“.

- Der Abhängige: Bei diesem Tätertyp spielt die Unternehmenshierarchie eine besondere Rolle. Denn der abhängige Täter ist häufig nicht der Haupttäter, sondern er ist dem Haupttäter untergeordnet. Da der Abhängige jedoch Repressionen oder negative Konsequenzen durch den Haupttäter fürchtet, lässt er sich zur Tat verleiten. Rund 15 Prozent aller Tatereignisse würden auf das Konto der „Abhängigen“ gehen.

- Der Unauffällige: Der Unauffällige ist jener Typ Täter, der wohl am besten charakterisiert wird durch den Spruch „Gelegenheit macht Diebe“. Oft verhält sich der Täter tatsächlich lange Zeit unauffällig – schon deswegen, weil er gar keine eigene Initiative zeigt, kriminelle Handlungen zu begehen. Das ändert sich jedoch, sobald sich eine günstig erscheinende Gelegenheit bietet, denn diese wird dann genutzt. 25 Prozent der Täter werden erst durch eine günstig erscheinende Gelegenheit zur Tat verführt.

Vorbeugendes Handeln: Das Compliance-System

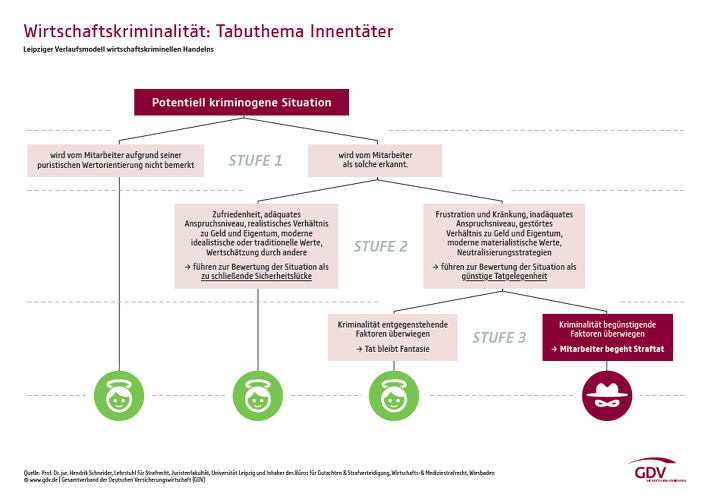

Wie aber lässt sich die Wahrscheinlichkeit derartiger Fälle des Vertrauens-Missbrauchs durch Wirtschaftskriminalität in einem Unternehmen verringern? Keinesfalls wäre es angebracht, eine Kultur des gegenseitigen Verdachts und des gegenseitigen Drucks aufzubauen. Eine Grafik des GDV macht nämlich auch deutlich: Frustrationen und Kränkungen in einem Unternehmen erhöhen die Wahrscheinlichkeit, dass es zu Betrugsfällen kommt:

Anzeige

Somit scheint die Feststellung nur auf dem ersten Blick paradox: Obwohl das Risiko für Unternehmen groß ist, durch Vertrauensmissbrauch Opfer von Wirtschaftskriminalität zu werden, sollte keine Kultur des Misstrauens in einem Unternehmen herrschen. Stattdessen lohnt es sich, eine Reihe von Standards und Maßnahmen in einem Unternehmen zu etablieren, um Betrugsfälle von vorne herein zu verhindern. So wird ein Compliance-Management-System gegen interne Wirtschaftskriminalität empfohlen – Programme definieren Abläufe und schreiben unter anderem Verhaltensregeln fest, um solche Schäden erst gar nicht entstehen zu lassen.

Ein Beispiel für einen solchen Standart ist, bei Zahlungen strikt das Vier-Augen-Prinzip zu beachten. Werden solche Standards zur Normalität, wird Betrug schwerer und damit unwahrscheinlicher. Auch sollten Mitarbeiter regelmäßig zu Risiken geschult und sollte außerdem ein Hinweisgeber-System aufgebaut werden. Aber auch für solche Maßnahmen muss freilich gelten: Das System muss gesichert sein vor einer Kultur des Generalverdachts und muss gewährleisten, Verdachthinweise sorgfältig zu überprüfen.

Kommt es zur Straftat, empfehlen die Versicherer, das Vergehen konsequent zu ahnden. Dass ein Compliance-Management nicht nur Betrugs- und Schadenfälle reduziert, sondern auch Geschäftsführer und Vorstände vor etwaigen Haftungsansprüchen schützen kann, falls es doch zu einem Vorfall kommt – darauf machen die Versicherer in ihrer aktuellen Medieninformation ebenfalls aufmerksam.

Anzeige

- Versicherer warnen: Unternehmen unterschätzen das Risiko krimineller Mitarbeiter

- Die Täter-Typen

Anzeige