Fairrürup: Rürup-Rente mit ETFs und Selbstbedienung

Fairr.de geht nun nach seiner Riester-Rente auch mit Rürup-Basisrenten an den Markt. Eingebaut in den Sparplan sind Indexfonds (ETF). Neben einer langen Fonds-Liste, aus der der Anlageprofi auswählen kann, bietet das Unternehmen auch Sammelportfolien an, an denen sich der Sparer orientieren kann. Der Hamburger Finanzautor Albert Warnecke bloggt als Finanzwesir „für Leute, die ihr Geld selbst anlegen“. Er hat sich das neue Rürup-Fondsangebot angesehen, das seit dieser Woche auf dem Markt ist. Hier gibt Warnecke sein Urteil ab.

Anzeige

Die Fonds-Liste

Insgesamt bietet Fairr 55 Fonds an, die sich in drei Gruppen einteilen lassen.

1. Standard-ETFs

Den Löwenanteil mit 52 Produkten stellen die klassischen ETFs, die Sie auch als Privatanleger bei Ihrem Broker kaufen können. Grundsätzlich gibt es an den ETFs nichts auszusetzen. Alles ETFs wurden von renommierten Kapitalanlagegesellschaften aufgelegt.

Aktuell im Angebot sind ETFs der Firmen Amundi, Deka, Comstage, Deutsche Asset & Wealth Manegement, iShares (Blackrock) und Lyxor. Die Fonds haben eine ordentliche Größe und auch die Kosten halten sich im Rahmen.

2. Arero-Fonds

Neben ETFs bietet Fairr auch den von DWS Investments aufgelegten Konzept-Fonds Arero an. Beim Arero handelt es sich um einen Mischfonds, der nach einem von Professor Weber von der Universität Mannheim entwickelten Konzept die Anlageklassen Aktien, Renten und Rohstoffe über repräsentative Indizes in einem einzigen abbildet. Mehr zum Arero-Fonds finden Sie auf meinem Finanzwesir-Blog. Der Arero-Fonds legt breit an und die Kosten halten sich mit einer Kostenquote von 0,5 Prozent ebenfalls im Rahmen.

3. Dimensional-Fonds

Dimensional Fund Advisors (DFA) verkauft seine ETFs nicht an Privatanleger, sondern nur an institutionelle Anleger. Deshalb tauchen diese Fonds auch nicht in der Fondsliste bei Fairrürup auf, sondern sind nur über den Menüpunkt "Dein Portfolio", Portfolio-Typ "Dimensional-Portfolio" sichtbar.

- Dimensional Funds Multi Factor Equity

- Global Short-Term Investment Grade Fixed Income Fund

Der Dimensional Funds Multi Factor Equity ist ein Dach-Fonds. Er investiert in andere Fonds, die in entwickelten Ländern und/oder Schwellenländern anlegen. Die Verwaltungsgebühr liegt bei 0,42 Prozent p.a.

Der Global Short-Term Investment Grade Fixed Income Fund ist ein Anleihen-Fonds. Er investiert in Schuldtitel mit Investment-Grade-Rating. Die Anleihen werden von Regierungen, anderen öffentlichen Körperschaften und Unternehmen aus entwickelten Ländern ausgegeben. Die Verwaltungsgebühr liegt bei 0,32 Prozent p.a.

DFA wurde 1981 von David G. Booth und Rex Sinquefield gegründet. Mr. Booth zählt zu den Pionieren der passiven Geldanlage. Dimensional Fonds sind keine Index-Fonds im eigentlichen Sinne. DFA verzichtet zwar auf Fonds-Manager und versucht die Kosten niedrig zu halten, folgt aber nicht sklavisch einem Index, sondern passt die Auswahlkriterien im Laufe der Zeit an. Das geschieht nicht immer ganz transparent. DFA legt aber großen Wert darauf, nicht guru-orientiert zu sein, wie die aktiven Fonds, sondern wissenschaftlich vorzugehen. DFA ist mit 332 Milliarden Dollar unter Management kein kleiner Anbieter.

Zwischenfazit

Na, dann passt doch alles. Die Produkte sind gut, das Angebot breit gefächert, was soll da noch schiefgehen? Lasst uns die Sache abschließen und dann dann gehen wir zum Mittagessen. Leider nein. Hier kann noch einiges schiefgehen.

Was kann schiefgehen?

Sie können's verbocken. Ich, wieso? Ich habe doch keine Ahnung. Genau und deshalb sollten Sie auf jeden Fall eines der Muster-Portfolios verwenden, die Fairr anbietet und auf keinen Fall der Versuchung erliegen, sich aus den 50 Fonds ein eigenes Portfolio zusammenzubasteln.

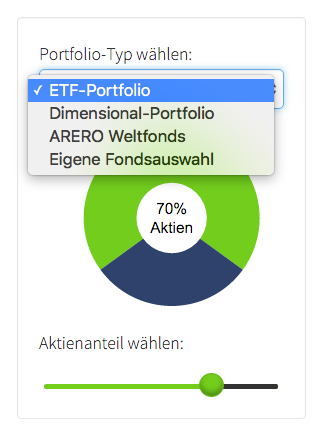

Drei Musterportfolios

Was mir bei allen Varianten gefällt: Fairr bietet ein automatisches Rebalancing an. Grundsätzlich fehlt mir allerdings die strategische Frage: Wie ist das Gesamtvermögen strukturiert?

Soll das Rürup-Depot ein komplettes Portfolio sein, also aus einem riskikoarmen und einem risikobehafteten Teil bestehen oder wird der risikoarme Teil des Gesamtvermögens über Tages-/Festgeld außerhalb des Rürup-Depots abgebildet?

Dann kann man bei Rürup zu 100 Prozent in Aktien gehen, sonst muss man überlegen, ob und wenn ja wie, man mit Anleihen arbeitet. Und natürlich: Wie soll das Verhältnis Anleihen zu Aktien sein. Das ist nicht trivial, denn nur weil Anleihe draufsteht ist, nicht unbedingt auch Sicherheit drin.

1. Das ETF-Portfolio

Ich hätte statt eines Euro Small Cap-ETFs einen breiten Index wie den Stoxx Europe 600 gewählt. Fairr hat mit Comstage einen Anbieter an Bord. Die Gewichtungen dieses Portfolios sind mir auch nicht ganz klar. Aber diese Kombi ist definitiv besser als vieles, was mich als Leserbrief erreicht.

2. Das Dimensional-Portfolio

Zu diesen Fonds kann nicht nichts sagen. Hier müssen Sie selbst gründlich recherchieren und für sich entscheiden, wie Sie die Anlagestrategie von DFA bewerten. Grundsätzlich sind es aber ETFs mit akzeptablen Kosten und DFA ist eine seriöse Firma.

3. Arero-Fonds

In meinen Augen eine gute Ein-Fonds-Lösung.

Eigene Fondsauswahl

Wenn Sie ein Depot aus 40 Prozent DAX, 40 Prozent europäische Dividenden-Aktien und 20 Prozent Rohstoffen attraktiv finden, lassen Sie die Finger von dieser Option. Diese Option ist für Profis, die wissen was sie tun. Wiederstehen Sie der Versuchung. Nur weil Ihnen Fairr ein Formular hinhält, müssen Sie es nicht ausfüllen.

Fazit

Die einzelnen Produkte sind o.k. Und wenn Sie sich an die vorgegebenen Muster-Portfolios halten, bekommen Sie eine vernünftiges, breit diversifiziertes Buy&Hold-Portfolio, das Sie jahrzehntelang besparen können. Wenn Sie die Sache vom Tisch haben wollen: Prüfen Sie, ob der Arero etwas für Sie wäre. Sie sparen sich das Rebalancing, Sie kaufen kostenfrei und eine Kostenquote von 0,5 Prozent ist sehr ordentlich.

Wenn Sie etwas mehr Zeit investieren möchten: Schauen Sie sich die Zwei-Fonds-Lösung von Dimensional an. Wäre das etwas für Sie? Dann müssen Sie nur noch entscheiden, wie Sie das Verhältnis von Aktien zu Anleihen einstellen. Beachten Sie bitte: Anleihen sind nicht per Definition sicher (gilt auch für den Arero).

Über den Autor:

Anzeige

Albert Warnecke ist der Finanzwesir“. Er schreibt als Ingenieur über Finanzthemen, weil er „selbst viele Fehler gemacht und festgestellt hat, dass seine Kinder zwar Abitur haben, aber noch nicht einmal ein Girokonto eröffnen können“, sagt er.

Berechnen Sie die Rürup-Rentenrechner und die mögliche Altersvorsorge daraus mit unserem Basisrentenrechner.