Das Geschäft mit den Rückkaufswerten

Als Entscheidungsgrundlage für eine private Rentenversicherung sollte bei der Produktauswahl die Ablaufleistung nicht an erster Stelle stehen. Auch der Entwicklung der Rückkaufswerte während der Vertragslaufzeit kommt große Bedeutung zu.

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

Versicherungsmakler sind in der Verantwortung, ihre Kunden umfassend über den kompletten Tarifverlauf zu beraten, um sie nicht später bösen Überraschungen auszusetzen. Die Agentur für Versicherungsanalysen Franke und Bornberg zeigt an Beispielen aus ihrer aktuellen Studie zur privaten Rentenversicherung worin die Unterschiede bestehen und wie Makler damit in der Beratung punkten.

Anzeige

Makler sollten die Entwicklung der Rückkaufswerte in ihre Beratung mit einbeziehen. Denn in der Praxis geschieht es häufig, dass Altersvorsorgeverträge vorzeitig gekündigt werden, weil das Geld benötigt wird. Selbstverständlich ist es nicht sinnvoll, eine Rentenversicherung vorzeitig aufzulösen. Die Zunahme des Stornovolumens bei Lebensversicherungen macht den Beratungsbedarf aber mehr als deutlich. So wurden im Jahr 2010 Verträge im Volumen von 13,1 Mrd. Euro gekündigt. Das ist immerhin ein Drittel der Summe, die bei Ablauf/Erleben in 2010 fällig wurde. Eine Tatsache, die man nicht ignorieren kann.

Neue Aktualität durch Policenaufkäufer

Besondere Aktualität bekommt das Thema durch die Meldungen über sogenannte „Policenaufkäufer“. Mehrere Medien berichten gegenwärtig kritisch über unseriöse Entwicklungen auf dem Zweitmarkt für Lebensversicherungen.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat nach eigenen Angaben rund 60 Anbieter im Visier, denen vorgeworfen wird, mit falschen Versprechen Sparern deren Lebensversicherung abgekauft zu haben, um sich daran zu bereichern. Gegen einige Unternehmen wird laut BaFin bereits ermittelt.

Anzeige

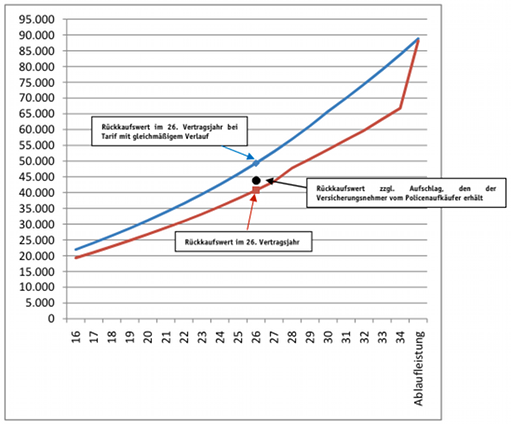

Aber auch seriöse Policenaufkäufer profitieren vor allem von ablaufoptimierten Tarifen. Dabei analysieren Policenhändler den Vertragsverlauf und ermitteln den Kaufpreis, mit dem sie Versicherungsnehmern mit Liquiditätsbedarf den Vertrag abkaufen. Dabei wird ein Aufschlag auf den aktuellen Rückkaufswert gezahlt. Der Vertrag wird dann bis zum Ablauf fortgeführt und zum Schluss Kasse gemacht. Die folgende Grafik veranschaulicht das Geschäftsprinzip.

Das Geschäft mit den Rückkaufswerten

Deutlich wird dabei auch, dass der Tarif mit rotem Verlauf vor allem für den Policenhändler interessant ist, während der Tarif mit blauem Verlauf für Kunden die beste Wahl ist. Generell sollte schon bei Abschluss einer Altersvorsorge auf die Wertentwicklung während der gesamten Vertragslaufzeit geachtet werden. Mit umfassender Beratung können Makler ihre Kunden so vor bösen Überraschungen schützen.

Vergleich der Ablaufleistungen bringt oft Nachteile

Die sogenannten Rückkaufswerte – die Konditionen für den Rückkauf einer Lebens oder Rentenversicherung – sind je Produkt unterschiedlich. Dabei gibt es deutliche Zusammenhänge zwischen dem Verlauf der Rückkaufswerte und der Ablaufleistung eines Vertrages. Einige Produkte haben einen kontinuierlichen Wertanstieg.

Anzeige

Bei anderen gibt es niedrige Rückkaufswerte, dafür steigt der Wert zum Ende der Vertragslaufzeit stark an – als Durchhaltebonus sozusagen. Die üblichen Vergleiche weisen jedoch lediglich die Ablaufleistung aus. Die Unterschiede im Rückkaufsfall sind aber ungleich größer als die bei Ablauf.

Vielfältige Unterschiede sind zu beachten

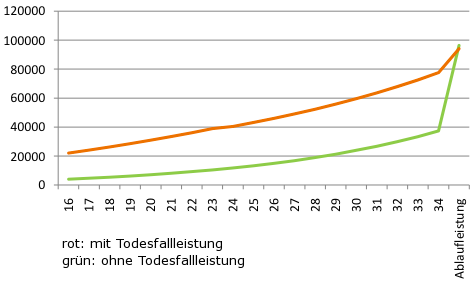

Die wesentlichen Einflussfaktoren auf den Vertragsverlauf sind Kosten, beitragsfreie Renten, Stornoabzüge, Schlussüberschüsse und die Beteiligung an stillen Bewertungsreserven. Der Teufel steckt dabei im Detail. Während endfällige Schlussüberschüsse und Stornoabzüge im Kündigungsfall verlorenes Geld bis hin zum vollständigen Verlust des Anspruchs auf eine Beteiligung am Schlussüberschuss darstellen, führt die Bildung beitragsfreier Renten im Kündigungsfall zu einem zeitverzögerten Leistungsbezug. Die folgende Grafik zeigt den Einfluss der vereinbarten Todesfallleistung auf den Rückkaufswert.

Dargestellt ist derselbe Tarif eines Versicherers mit unterschiedlichen Todesfallleistungen. Zwar erhält der Kunde beim Tarif ohne Todesfallleistung eine um 2.180 Euro höhere Ablaufleistung. Möchte der Versicherte jedoch vor Vertragsablauf über sein Geld verfügen, bekommt er bei dem Tarif ohne Todesfallleistung deutlich weniger Geld ausbezahlt.

Die Differenz steigt kontinuierlich von Jahr zu Jahr und liegt im 20. Vertragsjahr bereits bei 23.860 Euro, im 26. Vertragsjahr sogar bei 31.080 Euro. Dafür wird im Vertrag Tarif ohne Todesfallleistung eine beitragsfreie Rente gebildet.

Das Geschäft mit den Rückkaufswerten

Der Hintergrund der beitragsfreien Rente:

Bei vielen Versicherern ist der Rückkaufswert auf die Todesfallleistung begrenzt. So soll vermieden werden, dass Versicherte, die – z.B. aufgrund einer schweren Krankheit ihren Tod vor Eintritt des Rentenalters erwarten, ihre Lebens oder Rentenversicherung zurückkaufen, weil der Rückkaufswert höher ist als die Leistung im Todesfall. Der die Todesfallleistung übersteigende Betrag wird als Einmalzahlung in eine aufgeschobene Rente verwendet, die der Versicherte trotz Auflösung des Vertrages zum ursprünglich vereinbarten Vertragsablauf erhält.

Beratungsschwerpunkt Tarifdesign

Alle Tarifgestaltungen haben sicher ihre Berechtigung. Sie sind aber je nach Mentalität des Kunden unterschiedlich gut geeignet. Deshalb kann jeder Versicherungsmakler mit umfassender Beratung zu den Tarifverläufen der Rentenversicherungsprodukte Beratungskompetenz zeigen.

Und zwar, indem er mit seinem Kunden gemeinsam die Vorgehensweise von Policenaufkäufern simuliert und die Entwicklung des Rückkaufswertes bereits vor Vertragsabschluss aufzeigt. Das gelingt am besten mit einer Beratungssoftware, mit der jeder Makler den gesamten Wertverlauf eines Tarifs einfach visualisieren kann.

Zu beachten ist, dass oft einer nur geringfügig höheren Ablaufleistung erhebliche Nachteile bei Kündigung gegenüber stehen. Wenig hilfreich sind daher die meisten Tests und Tarifvergleiche, in denen lediglich die Ablaufleistung der Tarife im Fokus steht. Verglichen werden in der Regel nur die Ablaufleistungen und die monatliche Rente der Tarife, die Betrachtung der Rückkaufswerte wird dabei oft vollständig ausgeklammert.

Bedauerlich ist, dass gerade verbrauchernahe Institute oft solche Tarife herausstellen, die bei Rückkauf eher Policenaufkäufern als dem Verbraucher selbst nutzen. Makler müssen ihr Augenmerk viel mehr auch auf die Tarifverläufe und die Rückkaufswerte legen. Mit einer ganzheitlichen Beratung schützen Makler ihre Kunden vor bösen Überraschungen, wenn das Geld doch vorzeitig benötigt wird. Eine solche Beratung schützt zudem den Makler vor Regressforderungen seiner Kunden.

Tipps für die Beratung

Der Wunsch nach einem Top Ablaufwert und gleichzeitig hohen Rückkaufswerten ist verständlich – aber kaum erfüllbar. Hohe Ablaufwerte gehen oft zu Lasten der Entwicklung des Rückkaufswertes. Klären Sie Ihren Kunden über diese Zusammenhänge auf.

Deshalb sollten Makler Tarife auswählen und vorschlagen, die passend zur Mentalität des Kunden sind. Wer unsicher ist, ob er den Vertrag bis zum Ende durchhält, sollte keinen Vertrag wählen, der erst zum Ende hin hohe Leistungen bietet.

Anzeige

Im Vertrag eine Todesfallleistung einzuschließen, ist immer sinnvoll, auch wenn keine Familienangehörige abgesichert werden müssen. Denn wenn keine Todesfallleistung eingeschlossen ist, führt dies bei vielen Tarifen zu deutlich niedrigeren Rückkaufswertverläufen. Diese werden zwar durch eine beitragsfreie Rente zum vereinbarten Rentenbeginn kompensiert. Aber zum Kündigungszeitpunkt steht möglicherweise benötigtes Kapital eben nicht zur Verfügung. Mindestens sollte daher eine Beitragsrückgewähr im Todesfall vereinbart werden.

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

- Das Geschäft mit den Rückkaufswerten

Anzeige