Nachgerechnet - Wie teuer ist der Pflegefall?

Im Rahmen der Altersvorsorge sollte man das Risiko einer Pflegebedürftigkeit mit einkalkulieren. Marktbeobachter KVpro.de zeigt, mit welchen Kosten man kalkulieren muss und wie hoch die Versorgungslücke ausfällt. Wer früh vorsorgt, hat entscheidende Vorteile in der Beitragszahlung.

Wer im Alter pflegebedürftig wird, lässt sich nach Angaben des Statistischen Bundesamtes immer öfter zu Hause pflegen. Zwar nimmt die Verweildauer der Betroffenen in vollstationären Pflegeheimen ab, professionelle Hilfe von Dritten ist in der Pflege aber zwangsläufig gefragt. Diese Entwicklung ist nicht zuletzt auf sozio-ökonomische Entwicklungen hin zu Single- oder 2-Personenhaushalten oder auf die schwierige Vereinbarkeit von Pflege und Beruf zurückzuführen. So bleibt Pflege - beinahe unabhängig von ihrer Art - eine kostenintensive Angelegenheit.

Anzeige

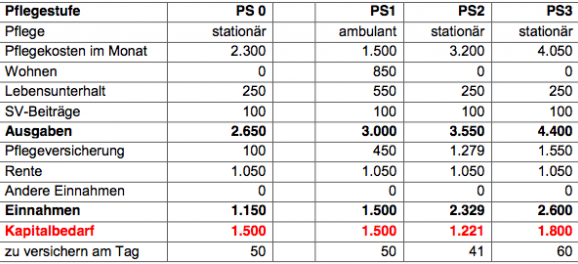

Der Informationsdienstleister KVpro.de gibt ein Rechenbeispiel: Eine stationäre Vollzeitpflege kostet etwa 4.050 Euro im Monat. Davon werden Pflege-, Hotel- und Instandhaltungskosten finanziert. Die staatliche Pflegeversicherung zahlt maximal 1.550 Euro, d.h. 2.500 Euro muss der Pflegebedürftige selbst aufbringen. Ambulante Pflegedienste stellen einzelne Pflegeleistungen in Rechnung. Körperpflege, betten, einkaufen und Haushaltsführung können gut 50 Euro pro Tag kosten, insgesamt also 1.500 Euro im Monat. Der Gesetzgeber übernimmt davon einen Anteil von 450 Euro.

Der Kapitalbedarf im Pflegefall:

Die durchschnittlichen monatlichen Rentenansprüche liegen für Frauen bei 530 Euro, für Männer bei 1.050 Euro. Im Falle einer Pflegebedürftigkeit von Pflegestufe III entsteht bei der volltsationären Pflege eine Versorgungslücke von 2.320 Euro (Frauen) bzw. 1.800 Euro (Männer) im Monat, der private Kapitalbedarf - bei einer Verweildauer in der Pflege von vier Jahren - liegt zwischen 86.400 und 111.360 Euro.

Alle zusätzlichen Pflegekosten zahlt der Betroffene selbst mit seiner Rente bzw. eigenem Vermögen. Genügt dies nicht, haften Kinder und Verwandte in gerader Linie. Erst wenn dieses Geld - bis auf ein Schonvermögen von 2.600 Euro - aufgebraucht ist, unterstützt das Sozialamt den Pflegebürftigen.

Beitragsersparnis durch frühe und clevere Vorsorge

Investiert ein 30-jähriger Mann jeden Monat 62 Euro im Monat, hat er im 86. Lebensjahr bereits 40.920 Euro für ein monatliches Pflegegeld von 2.100 Euro investiert. Ein 60jähriger zahlt für die gleiche Versicherungsleistung einen monatlichen Beitrag von 259 Euro, d.h. er investiert insgesamt 77.700 an Beitrag. Die Beitragsersparnis für den frühen Vorsorger beträgt 36.780 Eur. Diese stehen dem 30jährigen z.B. für andere Investitionen zur Verfügung.

Anzeige

Die Versorgungslücke im Pflegefall sollte nicht allein die Pflegeversicherung decken, denn tritt Pflegebedürftigkeit ein, die nicht den Versicherungsbedingungen entspricht, muss der Versicherer nicht zahlen. Produkte für die Altersvorsorge zahlen flexibel und nicht zweckgebunden eine Rente oder den vereinbarten Einmalbetrag. Klug ist es, die Versorgungslücke im Alter daher durch die Kombination von Pflegeversicherungs- und Altersvorsorgeprodukten weitestgehend zu schließen, so KVpro.de.

Anzeige