Die EU-Kontonummer: Das ändert sich

In zwei Jahren ist die sogenannte SEPA-Zahlungsweise für Marktteilnehmer in der Europäischen Union verbindlich. SEPA steht für „Single Euro Payments Area“ und meint den neuen einheitlichen Euro-Zahlungsverkehrsraum. Bankleitzahl und Kontonummer gehören dann der Vergangenheit an. Wir haben einige Informationen und Hinweise zur neuen europäischen Einheits-Zahlungsmethode zusammengestellt.

- Die EU-Kontonummer: Das ändert sich

- Die EU-Kontonummer: Das ändert sich

Der gesamte Euro-Zahlungsverkehr kann vom Bankkunden in Zukunft über nur ein Konto bei einer beliebigen Bank in ganz Europa abwickelt werden. Die neuen Zahlungsvarianten sollen sich dabei ebenso effizient, kostengünstig und sicher abwickeln lassen, wie es die nationalen Methoden es bisher taten.

Anzeige

Fakten zur SEPA-Umstellung

- Die Anwendung von SEPA für nationalen und internationalen Geldtransfer in Euro wird in zwei Jahren für alle Marktteilnehmer in der Europäischen Union verpflichtend: Die Umstellung erfolgt bis zum 01. Februar 2014.

- Im aktuellen SEPA-Standard besteht die Bankverbindung künftig aus einer Bank-Identifikation, dem Business Identifier Code (BIC) und der International Bank Account Number (IBAN).

-

Die bis zu 34-stellige IBAN stellt bereits eine eindeutige Kontoidentifikation dar. Je nach Land werden die Stellen unterschiedlich genutzt, die ersten vier sind fest definiert. In Deutschland hat die IBAN 22 Stellen: Zuerst das zweistellige Länderkennzeichen (DE), dann eine zweistellige Prüfziffer. Sie dient zur Kontrolle von Kontonummer und Bankverbindung vor Ausführung der Zahlung. Es folgt die achtstellige Bankleitzahl des Kontoinhabers (hier 370 400 44) sowie die bis zu zehnstellige Kontonummer.

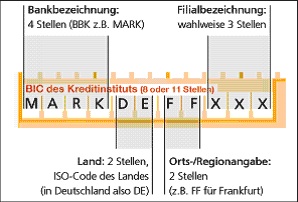

Der BIC hat 11 Stellen, wird oftmals auch als SWIFT-Code bezeichnet. Die Stellen eins bis vier dienen der Bankbezeichnung (im Beispiel: MARK für die Deutsche Bundesbank), es folgen Länderkennung sowie eine Orts- bzw. Regionsangabe. Die letzten drei Stellen sind fakultativ und können für Filialbezeichnungen genutzt werden.

- Einige Kreditinstitute, darunter etwa die Sparkasse, bieten ihren Kunden bis 2016 die Möglichkeit, weiterhin die deutsche Kontonummer und Bankleitzahl für die Beauftragung von SEPA-Zahlungen zu verwenden. Diese „Konvertierungslösung“ soll die Umstellung auf die neuen SEPA-Bezahlverfahren erleichtern.

- Bereits bestehende Lastschrifteinzugsermächtigungen für die neuen SEPA-Lastschriften dürfen weiterhin verwendet werden. Dies erleichtert Unternehmen wie Energieversorgern, Telekommunikationsanbietern etc. die Abrechnungsumstellung.

Lesen Sie weiter auf Seite 2: SEPA-Zahlungen bereits durchführbar

Die EU-Kontonummer: Das ändert sich

SEPA-Zahlungen bereits durchführbar

SEPA-Zahlungen können im Übrigen bereits seit Januar 2008 bei jedem Kreditinstitut, Wirtschaftsunternehmen und Verbraucher in allen Ländern EU-Ländern sowie in Island, Lichtenstein, Norwegen, Monaco und der Schweiz getätigt werden. Laut Bundesbank bieten über 4400 Kreditinstitute ihren Kunden bereits diese Überweisungsform an. Im täglichen Arbeitsablauf würden im Euroraum über 210 Millionen unbare Zahlungsverkehrstransaktionen getätigt. 90 Prozent davon sind Überweisungen, Lastschriften und Kartenzahlungen - somit potentiell in SEPA durchführbar.

Das EU-Parlament stimmte am Dienstag in Straßburg der SEPA-Verordnung zu (versicherungsbote.de berichtete). Ziel des einheitlichen Zahlungsraumes ist die Nutzung übereinstimmender Verfahren und Standards im Euro-Zahlungsverkehr. Damit werde die Abschottung der bisherigen nationalen Märkte zu Gunsten eines einheitlichen Zahlungsverkehrsmarktes aufgehoben und europaweiter Wettbewerb geschaffen, erläutert die Bundesbank auf ihrer SEPA-Informationsplattform. SEPA solle zu einer vollständigen Integration der nationalen Zahlungsverkehrsmärkte führen.

Anzeige

- Die EU-Kontonummer: Das ändert sich

- Die EU-Kontonummer: Das ändert sich

Anzeige