Insurtechs haben Schwierigkeiten mit Anschlussfinanzierung

Die Zahl der Insurtechs auf dem deutschen Markt hat sich in den letzten 18 Monaten mehr als verdoppelt, so zeigt eine aktuelle Studie. Doch oft mangle es an Anschlussfinanzierungen: Mit großen Lorbeeren gestartet, wissen viele der neuen Wettbewerber nicht, wie sie ihr Wachstum finanzieren sollen. Dabei haben sich speziell Rückversicherer als Partner herauskristallisiert.

Die deutsche Insurtech-Szene wächst weiter. Waren Mitte 2016 noch etwas mehr als 50 Insurtechs auf dem deutschen Markt aktiv, so stieg ihre Zahl bis zum Jahresende 2017 auf 110 Anbieter. Das geht aus dem „Insurtech-Radar 2017“ hervor, einer Studie, die der Lebensversicherungs-Zweitmarkt-Anbieter Policen Direkt gemeinsam mit der Strategieberatung Oliver Wyman vorgelegt hat.

Anzeige

“Gründer haben dazugelernt“

„Die Verdopplung binnen 18 Monaten geht einher mit einer wachsenden Reife der InsurTechs. Die Gründer in Deutschland haben dazugelernt und in vielen Fällen ihre Geschäftsmodelle überarbeitet“, sagt Nikolai Dördrechter, Geschäftsführer der Policen Direkt-Gruppe Das würde sich auch in einem ausgewogeneren Mix zeigen:

Demnach finden sich laut Studie kaum noch unbesetzte Geschäftsfelder auf dem deutschen Markt. Insbesondere habe die Neugründung digitaler Versicherer dazu geführt, dass Lücken im Radar geschlossen werden. Als Beispiel nennt die Studie Anbieter wie Ottonova, die Versicherungs-Plattform Element (eine Finleap-Tochter), Flypper oder die Wefox-Tochter One.

Hierzu gilt es einschränkend anzumerken, dass weder Flypper noch One bisher Versicherungen anbieten. Flypper kündigt seinen Start für das erste Quartal 2018 an, während One eine Vormerke-Liste hat, auf der sich interessierte Kunden eintragen können.

"Versicherung light": Nicht jeder trägt das Versicherungs-Risiko selbst

Grundsätzlich unterscheiden die Studienmacher bei den digitalen Versicherern zwischen „FULL-STACK-CARRIER“-Anbietern und Assekuradeuren. Während erstgenannte das Versicherungsrisiko selbst tragen und bei der BaFin auch als Versicherer zugelassen sind, bieten Assekuradeure zwar Versicherungskonzepte für spezielle Kundengruppen an, übertragen aber das versicherungstechnische Risiko auf einen anderen Versicherer.

Dennoch dürfen auch Assekuradeure eigenständig Policen ausstellen und übernehmen meist alle Kundenakquisitions- und Serviceprozesse – inklusive Prämieninkasso und Schadenbearbeitung: Sie werden deshalb auch „Versicherung Light“ genannt. Als Beispiel nennt der Insurtech-Radar Anbieter wie Friendsurance, Inxure.me, Covomo oder Getsafe.

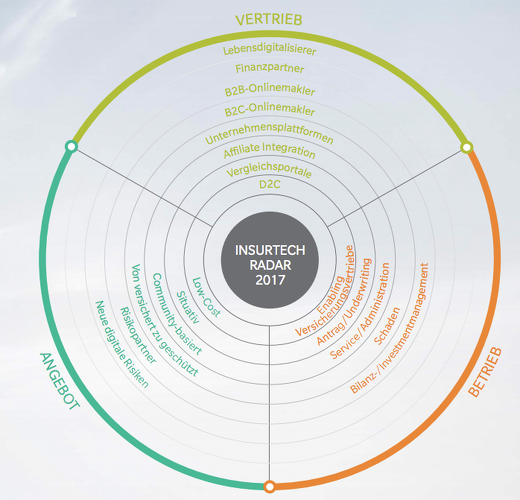

Vom Vertrieb von Versicherungen zur Betriebsunterstützung

Blickt man auf die einzelnen Geschäftsfelder, beobachten die Studienmacher eine Tendenz weg von Vertriebslösungen hin zum Betrieb und Angebot. Stark vereinfacht bedeutet dies, dass die Insurtechs nicht selbst Versicherungen vertreiben und sich als Makler zwischen Endkunden und Versicherer positionieren. Sondern dass sie auch anderen Vermittlern und Versicherern digitale Services anbieten, zum Beispiel bei der Schadenbearbeitung oder im Underwriting (Betrieb). Oder, wie oben bereits beschrieben, gleich selbst als Versicherer agieren (Angebot).

Die Vertriebsmodelle (2017: 40 Prozent; 2016: 63 Prozent) überwiegen zwar noch immer auf dem deutschen Markt, doch die Aktivitäten in den Bereichen Betrieb (2017: 38 Prozent; 2016: 21 Prozent) und Angebot (2017: 22 Prozent; 2016: 16 Prozent) nehmen zu. Bei den volldigitalen Versicherern beobachten die Studienmacher dabei hierzulande eine Dominanz der Niedrigkosten-Strategie ("Low Cost"): Die digitalen Anbieter versuchen, die Vorteile schlanker Prozesse an die Kunden weiterzugeben und mit niedrigen Versicherungsprämien zu punkten.

Zugleich beobachten die Analysten, dass es zu ersten Marktbereinigungen bzw. -korrekturen kommt. Vor allem E-Commerce-ähnliche Vertriebsmodelle würden an ihre Grenzen stoßen, so dass Anbieter, die mit viel Tamtam gestartet sind, bereits wieder vom Markt geschluckt wurden. Als Beispiel nennt die Studie den Onlinemakler Knip, der vom niederländischen Software-Unternehmen Komparu gekauft wurde - "das dürfte keine Liebeshochzeit gewesen sein", kommentieren die Macher. Auch um die Onlinemakler Okotta und Safe.me sei es auffällig still geworden. Weitere Beispiele: "Die beiden Projekte Suprsafe (situative Versicherung) und Coverion (D2C), die zur Start-up-Schmiede Allianz X gehören, scheinen ebenfalls nicht mehr aktiv zu sein", heißt es in der Studie.

Online-Makler richten Geschäftsfeld neu aus

Ein anderer Trend ist die sogenannte Pivotieren: ein aus dem Schießsport und der Informatik entlehnter Begriff, der bedeutet, dass die Start-ups ihr Geschäftsmodell neu ausrichten oder erweitern, weil sie mit ihrem alten an Grenzen stoßen. Typisch hierbei ist, dass Online-Makler, die bisher am Vertrieb orientiert waren, nun auch Services anbieten, die den Betrieb betreffen.

Ein Beispiel für diesen Trend ist Wefox, früher als Financefox bekannt. Ursprünglich als Makler gestartet, stellt das Unternehmen nun seine Software auch anderen Maklern zur Verfügung: als Platform-as-a-Service-Lösung (PaaS – ein Angebot, bei dem neben Software-as-a-Service (SaaS) auch noch softwarebezogene Dienstleistungen, wie etwa Courtagevereinbarungen oder spezifische Versicherungsprodukte angeboten werden).

Probleme mit Anschlussfinanzierung

Zu einem Problem für die Branche könnte allerdings die mangelnde Wachstumsfinanzierung werden: Um festzustellen, was die Gründer mit Blick auf das Kapital umtreibt, haben die Studienautoren eine Umfrage initiiert. 36 deutsche InsurTechs nahmen teil. Zentrales Ergebnis: „Es fehlt an Kapital speziell im Bereich hoher Anschlussfinanzierungen“, sagt Nikolai Dördrechter, Geschäftsführer der Policen Direkt-Gruppe. „Das Potenzial der aktuellen Investorenlandschaft genügt nicht. Auch von staatlicher Seite gibt es verglichen mit anderen Ländern derzeit noch zu wenig Unterstützung.“

Rund 70 Prozent der Gründer halten die staatliche Förderung in Deutschland für nicht ausreichend. Sie fürchten, Deutschland könne so vor allem im Vergleich zu den USA den Anschluss verlieren. Das bedeutet auch, dass schon bald ausländische Wettbewerber verstärkt auf den deutschen Markt drängen könnten.

Dabei sei das erste Geld schnell zusammen, heißt es im Pressetext zur Studie: Werden weniger als 250.000 Euro benötigt, sieht nur jeder vierte Befragte Probleme. Finanzierungsrunden, in denen es um zwei Millionen Euro oder mehr geht, werden von zwei Dritteln als schwierig oder sehr schwierig angesehen. „Damit fehlt Geld für die Wachstumsphase. Marktdurchdringung oder internationale Expansion werden erschwert“, sagt Dördrechter. Nur ein Drittel der Gründer rechne mit einer Entspannung in der Finanzierungsfrage binnen Jahresfrist.

Kooperationen mit Rückversicherer populärer als mit Erstversicherer

Woher aber soll das benötigte Kapital kommen? Was die staatlichen Förderprogramme angeht, haben 94 Prozent der Umfrageteilnehmer keine Hoffnung, dass sich etwas verbessert. Den größten Schub erwarten die Befragten von Venture-Capital-Programmen der traditionellen Versicherer aus dem Inland (71 Prozent) oder aus dem Ausland (82 Prozent).

Doch ein Dilemma tut sich auf bei der Frage, was die InsurTech-Gründer vom Mehrengagement der angestammten Versicherer halten: 75 Prozent der Befragten können einer möglichen Beteiligung eines Primärversicherers im eigenen InsurTech nichts Positives abgewinnen. „Unter den Skeptikern lehnen 28 Prozent eine solche Beteiligung sogar kategorisch ab. Man fürchtet um Kundenbeziehungen, einen Verlust von Freiheit und Agilität und unterstellt zudem eine negative Auswirkung auf Folgefinanzierungen“, erklärt Dietmar Kottmann, Partner der Strategieberatung Oliver Wyman.

Anzeige

Weit positiver wird von den Insurtechs hingegen ein Rückversicherer als möglicher Kooperationspartner bewertet. 44 Prozent sähen einen Einstieg eines Rückversicherers als positiv an, weitere 22 Prozent sogar als optimal: auch, weil sich die jungen Wettbewerber hier mehr Freiheiten bei unternehmerischen Entscheidungen erhoffen.

Anzeige