Allianz triumphiert im Pflegetagegeld-Vergleich des IVFP

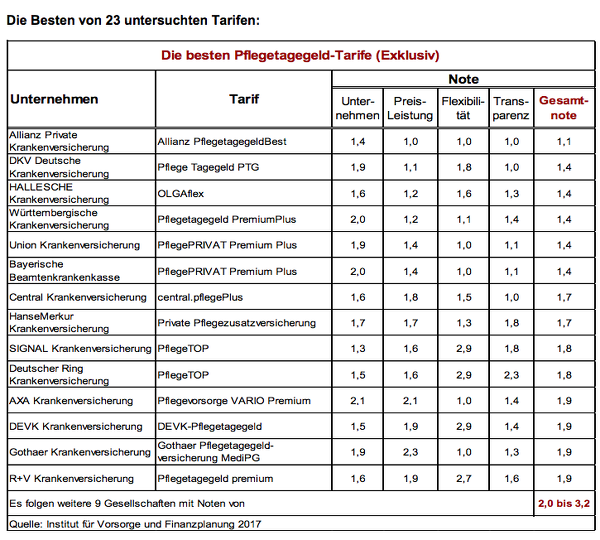

Der Tarif „Allianz PflegetagegeldBest“ ist nach Interpretation des Instituts für Vorsorge und Finanzplanung (IVFP) die beste Pflegetagegeld-Versicherung. Dahinter platzieren sich auf Rang zwei gleich fünf Versicherer mit ihren Tarifen: die DKV, Hallesche, Württembergische sowie Union Krankenversicherung und Bayerische Beamtenkrankenkasse. Untersucht wurden insgesamt 65 Kriterien in den Bereichen Unternehmen, Preis/Leistung, Flexibilität sowie Transparenz und Service.

Die gesetzliche Pflegeversicherung ist nur ein Teilkasko-Schutz: Auch nach der Pflegereform droht eine Vorsorgelücke von mehreren tausend Euro, wenn eine Person im Pflegeheim vollstationär untergebracht werden muss. Reicht das Geld des Betroffenen nicht aus, um alle Pflegeleistungen zu bezahlen, ermittelt das Sozialamt die unterhaltspflichtigen Angehörigen und bittet diese zur Kasse. Laut dem Bürgerlichen Gesetzbuch müssen zunächst die Ehegatten ihr Vermögen offenlegen, unabhängig von der Dauer der Ehe. Auch geschiedene Partner können herangezogen werden. Dann kommen die leiblichen Kinder (Verwandte in gerader Linie) – auch sie haften gesamtschuldnerisch.

Anzeige

Umso wichtiger ist es, mit einer privaten Pflegezusatzversicherung vorzubeugen. Das geht zum Beispiel mit einer Pflegetagegeldversicherung. Sie zahlt für jeden Tag, an dem der Versicherte pflegebedürftig ist, eine laut Vertrag vereinbarte Summe aus. Bereits zum dritten Mal in Folge hat das Institut für Vorsorge (IVFP) insgesamt 23 verkaufsoffene Pflegetagegeld-Tarife unter die Lupe genommen. Getestet wurden solche Versicherungen, die nicht staatlich gefördert sind und Absicherung für die fünf neuen Pflegegrade bieten.

Welche Testkriterien wurden zugrunde gelegt?

Für das Pflegetagegeld-Ranking hat das Institut 65 Kriterien berücksichtigt, wie es auf der Webseite berichtet. Das Preis-Leistungsverhältnis eines Tarifes floss dabei zu 50 Prozent in die Wertung ein, die Unternehmensqualität (zum Beispiel Unternehmenskennzahlen, Abschneiden bei Stresstests) zu 25 Prozent.

Um Unterschiede im Bereich Preis-Leistung aufzuzeigen, wurden Tarifbestandteile wie der Geltungsbereich des Versicherungsschutzes oder die Leistung bei Pflegebedürftigkeit infolge einer Suchterkrankung verglichen sowie Pflegeleistungen während einer vollstationären Heilbehandlung geprüft. Zudem wurden Berechnungen zu drei Modellkunden (30, 45 und 60 Jahre) durchgeführt, deren Pflegeeintritt zum 85. Lebensjahr modellhaft stattfindet. Als Kalkulationsgrundlage dienen 50 EUR Tagegeld im Pflegegrad 5, 80 Prozent davon im Pflegegrad 4, 60 Prozent im Pflegegrad 3, 30 Prozent im Pflegegrad 2 und 20 Prozent im Pflegegrad 1.

Für den Teilbereich „Flexibilität“, der mit 15 Prozent gewichtet wurde, war es ausschlaggebend, ob ein Versicherter seinen Vertrag anpassen kann: etwa mittels Nachversicherungsgarantien oder der Vereinbarung einer Dynamik im Leistungsfall. Ebenfalls 15 Prozent machte der Leistungspunkt „Transparenz und Service“ aus: wie verständlich sind die Vertragsbedingungen und die Webseite des Versicherers? Sind Modellrechnungen auch online verfügbar? Kann der Kunde auf persönliche Beratung zurückgreifen? etc.

Allianz triumphiert mit beinahe Bestnote

Testsieger und damit Klassenprimus im Ranking wurde die Allianz Krankenversicherung mit ihrem Tarif „Allianz PflegetagegeldBest“, der sich über die Bewertung 1,1 freuen konnte. In drei Kategorien, nämlich „Preis/Leistung“, „Unternehmen“ und „Flexibilität“, konnte der Versicherer gar mit einer glatten 1,0 punkten.

Gleich fünf Versicherer müssen sich die Silbermedaille teilen, können aber immer noch ein „sehr gut“ (Gesamtnote 1,4) erzielen: Die DKV Deutsche Kranken („Pflege Tagegeld PTG“), die Hallesche mit „OLGAflex“, die Württembergische mit dem „Pflegetagegeld PremiumPlus“ sowie die namensgleichen Tarife „PflegePRIVAT Premium Plus“ der beiden zur Versicherungskammer Bayern gehörenden Gesellschaften UKV und Bayerische Beamtenkrankenkasse (BBKK). Auf dem dritten Rang platzieren sich mit Note 1,7 die beiden Versicherer Central Krankenversicherung (Tarif "central.pflegePLUS") sowie HanseMerkur ("Private Pflegezusatzversicherung").

Anzeige