Diese Maklerpools kooperieren mit Fintechs

Maklerpools sollen die Partner aller Makler sein? Wie wörtlich viele Pools dieses Motto nehmen, zeigt sich daran, dass sie auch mit FinTechs wie Clark, Knip oder Myfeelix kooperieren. Versicherungsbote hat mehrere Maklerpools angeschrieben, wie diese Zusammenarbeit aussieht.

Als Versicherungsbote die Datenschutzbestimmungen mehrerer FinTechs recherchierte, die als Online-Makler agieren, beobachteten wir, dass darin zahlreiche Maklerpools genannt werden. Der Verdacht: Daten werden nicht nur zwischen den Startups und Maklerpools ausgetauscht, sondern es finden auch Kooperationen zwischen den „neuen“ und „alten“ Anbietern statt.

Anzeige

Clark & Myfeelix geben Gesundheitsdaten an Maklerpools weiter

So finden sich in den Datenschutzbestimmungen von Clark illustre Namen wie Fonds Finanz Maklerservice GmbH, Jung, DMS & Cie. AG, BCA AG und DEMV Deutscher Maklerverbund GmbH. Bei Myfeelix.de sind immerhin Qualitypool GmbH, maxpool Servicegesellschaft für Finanzdienstleister mbH, Fondskonzept AG und blau direkt GmbH in den Datenschutzbestimmungen vermerkt.

Zur Betreuung von Versicherungsangelegenheiten heißt es in den Datenschutzbestimmungen von Clark unter anderem:

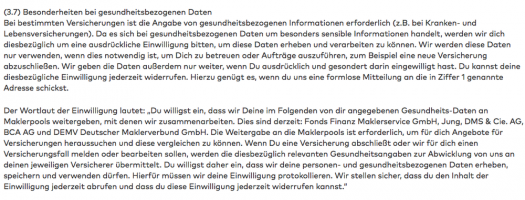

Bei myfeelix sieht der für Makler pikante Teil der Datenschutzbestimmungen so aus:

Begehen die Pools Verrat an ihren eigenen Maklern?

Das wirft Fragen auf. Wenn Kunden die Apps von FinTechs wie Knip, Clark und Co. nutzen, dann erteilen sie auch eine Maklervollmacht und beenden damit die Zusammenarbeit mit ihrem bisherigen Betreuer. Davon können nun genau Makler betroffen sein, die an jene Pools angeschlossen sind: Sie verlieren Kunden und Bestandsprovision.

Für den Maklerpool bedeutet der Wechsel jedoch nicht zwingend einen Verlust, wenn sie die neuen Online-Anbieter gleichsam ihren angebundenen Maklern behandeln. Fallen also die Maklerpools ihren angeschlossenen Maklern in den Rücken, wenn sie mit den FinTechs kooperieren? Begehen sie „Poolverrat“, wie es Oliver Pradetto von blau direkt in einem Kommentar beschreibt – auch wenn er dann die Anbindung der FinTechs an die Maklerpools verteidigt? Werden die FinTechs sogar zu einem Maklersterben führen?

Verärgerte Kunden der FinTechs

Die Sache hat auch deshalb ein Geschmäckle, weil den FinTechs vorgeworfen wird, sie würden Maklerpflichten verletzen. Das Schweizer Boulevard-Blatt „20 Minuten“ berichtete mit Bezug auf Knip, viele Versicherungskunden würden gar nicht wissen, dass sie mit der Nutzung der App ihren alten Makler verlieren. Sie erwarten einen digitalen Ordner, der ihnen hilft, Versicherungsverträge zu organisieren. Und eben keinen neuen Betreuer!

Versicherungsbote fragt nach

Um Licht in das Dunkel zu bringen, hat Versicherungsbote einen Fragenkatalog an die betroffenen Maklerpools geschickt, die eine Kooperation mit FinTechs eingegangen sind. Es geht nicht darum, diese Kooperationen zu verurteilen. Auch die neuen Marktteilnehmer sind Kooperationspartner, die dazu beitragen können, in schwierigen Zeiten das Überleben der Pools zu sichern. Aber wir wollten in Erfahrung bringen, wie die Kooperationen konkret aussehen - ob Bestandsmakler Nachteile befürchten müssen, wie der Datenschutz geregelt ist und was man sich von der Zusammenarbeit verspricht.

Clark und Myfeelix sind auch nur Makler

Aus der Kooperation mit Maklerpools macht das FinTech Clark keinen Hehl. "Wir nutzen Maklerpools beispielsweise zur Einreichung von Neugeschäften und bei Bestandsübertragungen.", heißt es von Unternehmensseite. Der Ansatz ist verständlich. Schließlich ist Clark auch nur ein Makler - allein der Vertriebsansatz ist ein anderer, moderner.

Über die Art und Weise der Kundenakquise und den verbundenen Bestandsübertragungen kann man streiten. Macht sich Clark die Unachtsamkeit der Nutzer von Apps zunutze, die fahrlässig AGB's und Datenschutzbestimmungen bestätigen? Das Unternehmen weist alle Vorwürfe zur Maklervollmacht von sich. Diese sei in den Datenschutzbestimmungen und in der AGB ausdrücklich genannt und erklärt.

Diesem Credo pflichtet auch Tilo Hammer, CEO der feelix GmbH, bei. "Wir sehen an dieser Stelle den Maklerpool als Kooperationspartner wie klassische Makler auch", erklärte Hammer. "Im heutigen Internetbusiness ist man aus meiner Sicht erfolgreich, wenn man sich auf die Lösung eines bestimmten Kundenproblemes fokussiert.", führte der feelix -Gründer weiter an. Zwar hätten inzwischen einige Maklerpools eigene Apps umgesetzt. Diese seien auch eine gute Unterstützung für einzelne Makler. Dennoch fragt Hammer kritisch: "Würden Maklerpools die App-Lösungen für Ihre Makler ebenfalls umsetzen, wenn FinTechs vorher nicht einen gewissen Marktdruck erzeugt hätten?"

Blau direkt: "Tatsächlich ist die Mehrheit der aktuellen FinTechs Partner bei uns"

Wieviel Geschäft tatsächlich über die Maklerpools bei Myfeelix läuft, ist fraglich. Weder Maxpool noch Qualitypool können eine aktive Partnerschaft mit dem Fintech bestätigen. Damit bliebe an der Stelle noch der Lübecker Maklerpool blau direkt. Aus deren Haus heißt es offen: "Ja. Tatsächlich ist die Mehrheit der aktuellen FinTechs Partner bei uns." Zuletzt hatte blau direkt bereits Gespräche mit Knip angestossen. So helfe der Pool gerne den angebundenen FinTech-Partnern bei der Bestandsübernahme von Maklerverträgen. Dies gelte so für alle Vertriebspartner und damit also auch für FinTech-Makler.

Letztendlich seien eben Makler die Auftraggeber eines Pools und nicht die Endkunden, argumentiert Pradetto und schloss gleichzeitig eines kategorisch aus: "Wir lassen allerdings keine Umdeckung von einem Makler auf den anderen innerhalb blau direkts zu ohne einvernehmliche Absprache zwischen den beteiligten Maklern". Als Dienstleister des Maklers sei es folglich die Aufgabe, verschiedene Leistungen für den Vertriebspartner zu übernehmen. Dabei gebe es keine Unterschiede zwischen Maklern und FinTech-Maklern. "Der Unterschied wird nicht auf unserer Seite vorgenommen, sondern vom Makler. Einige erkennen die Chancen und Nutzen. Andere stellen fest, dass die Welt sich dreht und versuchen sie mit Jammern anzuhalten", konnte sich Pradetto einen kleinen Seitenhieb auf Teile der Maklerschaft nicht verkneifen.

Fonds Finanz: "Dann dürften wir auch nicht mit Online-Maklern zusammenarbeiten"

Deutlich defensiver sieht die Reaktion von Fonds Finanz aus. "Die Tatsache, dass ein Makler mit einem innovativen Vertriebsansatz anderen Maklern Kunden wegnehmen könnte, ist kein Ausschlusskriterium für eine Zusammenarbeit. Wäre das so, dann dürfte die Fonds Finanz auch nicht mit Online-Maklern zusammenarbeiten!", sagte ein Sprecher des Münchener Maklerpools. Zu einer konkreten Zusammenarbeit mit Clark wollte sich Fonds Finanz indes nicht äußern. Verkündete jedoch, in Kürze eine eigene App für Makler auf den Markt bringen zu wollen.

Pragmatisch sieht Dr. Sebastian Grabmeier, Vorstandsvorsitzender der Jung, DMS & Cie. AG, die Entwicklung. Schließlich entscheide der Kunde, von welchem Makler er betreut werden will. Zwar hält auch Grabmeier die Zustimmung zum Maklerwechsel per Smartphone für problematisch. Dennoch kooperiert der Pool mit Clark. So habe Clark vor der Umbenennung in „Clark“ einen Poolpartner-Vertrag bei Jung, DMS & Cie. abgeschlossen. "Zwar war uns zum Zeitpunkt der Anbindung nicht bewusst, dass es sich bei diesem Vermittler um ein so genanntes FinTech-Unternehmen handelt, weil wir aber uns angeschlossenen Maklern keine Vorgaben über ihr Geschäftsmodell machen und es bisher keine einzige Beschwerde oder Beanstandung eines anderen Maklers gab, sehen wir keinen Grund für eine Änderung.".

Jung, DMS & Cie. AG präsentiert eigene Fintech-App

Da der Maklerpool gerade selbst eine App am Markt platziert hat, mit der angeschlossene Makler zum Fintech werden, ist die Reaktion nur zu verständlich. So habe der Makler mit der App "allesmeins" künftig die Chance, die Vertragsdichte seiner Kunden deutlich zu erhöhen und darüber hinaus neue Kunden zu gewinnen.

Ein klares Dementi kam hingegen vom Maklerpool BCA AG. "Es besteht derzeit keine Geschäftsbeziehung zur Clark Germany GmbH.", heißt es von Unternehmensseite. Weniger deutlich formulierte es die DEMV Deutscher Maklerverbund GmbH. Diese wollte sich nicht zu Verbundpartnern äußern und bat um direkte Kontaktaufnahme mit Clark Germany. "Unsere Verbundpartner erhalten alle ein direktes Vertragsverhältnis zu den Versicherern", sagte Geschäftsführer Karsten Allesch. Daher sei das DEMV-Geschäftsmodell für Unternehmen, die ausschließlich automatisiert Bestände übertragen wollen, eher ungeeignet. Versicherungsunternehmen verlangten zur Erstellung einer Courtagezusage im Regelfall einen Erstantrag und keine Bestandsübertragung. Zudem hätten Versicherer anschließend auch eine Produktionserwartung, erklärte Allesch.

Anzeige

Maxpool will sich von Partnern trennen

Offensiv gegen die "Online-Bestandsräuber" will Maxpool vorgehen. Zwar hätte es einige Anfragen von den großen aus Funk und Fernsehen bekannten Anbietern gegeben. Diese seien jedoch kategorisch abgelehnt worden. Vielmehr wolle man sich künftig von entsprechenden Fintech-Vertriebspartnern trennen. "Natürlich besteht die Möglichkeit, dass sich unter den rund 6.000 teilweise schon jahrelang mit uns kooperierenden Maklern auch solche befinden, die ihr Geschäftsmodell erst in der jüngeren Vergangenheit auf den beratungsfreien Onlinevertrieb umgestellt haben. Diese werden wir verstärkt und in regelmäßigen Abständen recherchieren und die Zusammenarbeit kurzfristig einstellen", erklärte Oliver Drewes. Man verstehe sich als Partner des Maklers und nicht als Partner von FinTechs, die erkennbar auf qualitative Beratung verzichten und oftmals gar rücksichtslos handeln, unterstrich Drewes.

Die Antworten der Pools & Fintechs

Anzeige