Defino : Deutsch - Deutsch : Defino

Die frohe Botschaft: Die Gesellschaft für Finanznorm stellt eine neue Norm für die Vermögens- und Risiko-Analyse vor. Die traurige Botschaft: Die frohe Botschaft des Unternehmens, dass diese Finanznorm kommt, ist auch für Fachleute kaum zu entschlüsseln, mehr ist das ein Nummern-Salat. Leser, auch die Fachleute unter ihnen, ziehen das Inhaltlos. Der Versicherungsbote bietet seinen Leserinnen und Lesern nun einen Service, übersetzt die Post der Gesellschaft für Finanznorm und erklärt den dort nicht gelieferten Inhalt. Weil es wichtig ist.

Wenn Finanzexperten ihren Rat zu Geld und Vermögen gegenüber den Kunden auf eine Norm stützen, dann bekommen die Verbraucher dadurch den möglichst besten Rat für ihr Geld. Das ist die These, die einem Regelwerk für Rat und Tat bei Geld und Anlage zugrunde liegt. Der Finanzmann seinerseits reduziert sein Berufs-Risiko, wegen eines falschen Ratschlusses womöglich Schadenersatz an Verbraucher leisten zu müssen.

Anzeige

„Es stinkt gewaltig nach heißer Luft“

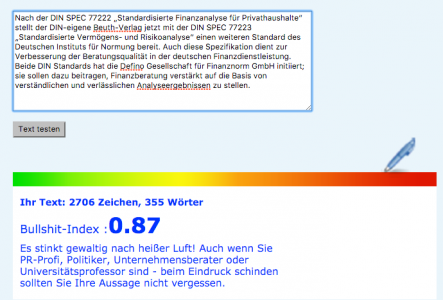

Am vergangenen Freitag berichtete die Gesellschaft für Finanznorm aus Heidelberg gegenüber der Presse, dass jetzt eine genormte Analyse für das Vermögen und die Risiken von Verbrauchern veröffentlicht ist. Viel mehr ist dem Pressetext nicht zu entnehmen, außer einem inhaltlich nicht hergeleiteten Nummernsalat. „Nach der DIN SPEC 77222 ,Standardisierte Finanzanalyse für Privathaushalte’ stellt der DIN-eigene Beuth-Verlag jetzt mit der DIN SPEC 77223 „Standardisierte Vermögens- und Risikoanalyse“ einen weiteren Standard des Deutschen Instituts für Normung bereit.“

Alles klar? Nein? Die weiteren Buchstaben für die Presse liefern, um das abzukürzen, dem Leser auch keinen näheren Aufschluss. Eine Analyse dieses Textes der Gesellschaft für Finanznorm durch www.blablameter.de sagt dazu: „Es stinkt gewaltig nach heißer Luft“ und zeigt einen „Bullshit-Index“ von 0,87 an. Im Wesentlichen entsteht „Bullshit“ in Texten neben fehlenden Sachinformationen durch einen unvollständigen Satzbau. Zum Vergleich: Bis hierher hat der Text, den Sie gerade lesen, einen „Bullshit-Index von 0,23 (für journalistisch hochwertige Texte akzeptiert das Blablameter einen Messwert bis 0,3).

Kaufen bei 75,80 Euro. Oder nicht.

Wer mehr zu der neuen Norm erfahren möchte, kann deren Buchstaben in gedruckter Form beim Beuth-Verlag, einer Tochter des Deutschen Instituts für Normung, besser bekannt als „DIN“ plus das Wort „Norm“, für für 75,80 Euro bestellen. Wer weniger, kaum oder fast nichts zu der Norm-Neuheit erfahren möchte, der lasse es sein oder lese den Pressetext der Gesellschaft für Finanznorm. Wer das Wichtigste zur neuen Norm für die Analyse von Vermögen und Risiken erfahren möchte, der lese hier weiter.

Den hier zur Debatte stehenden Begriff „Norm“ kann man dem Laien gegenüber übersetzen. In etwa als „anerkanntes Regelwerk“. Hier im konkreten Fall des Haushaltens geht es für die Kunden und ihre Berater um den guten gegebenen Rat. Und die richtige Tat beim sinnvollen Verteilen der stets knappen Finanzmittel. Geld eben. Zum Beispiel geschiedenen Eltern gegenüber verwenden Familienrichter eine besondere „anerkannte“ Norm. Die so genannte Düsseldorfer Tabelle dient den Gerichten zum Berechnen des Kindesunterhalts.

Eine Norm ist kein Gesetz

Diese Unterhalts-Tabelle ist für die betroffenen Eltern, Richter und vor allem für die Kinder kein Gesetz. Vielmehr handelt es sich um eine von Juristen, Ökonomen und auch Sozialwissenschaftlern anerkannte Rechen-Regel für Kinder und deren Unterhalt. Auf die sich alle Beteiligten sozusagen durch übereinstimmendes Handeln, wie der Jurist zu sagen pflegt, geeinigt haben.

Zwei Regelwerke in Kurzversion erklärt:

Die Norm DIN SPEC 77222, bereits im Jahr 2014 präsentiert, bezeichnet die Gesellschaft für Finanznorm als eine „standardisierte Finanzanalyse für Privathaushalte“. Bei diesem Regelwerk für Geld und Leben geht es für den Finanzberater um die Sicht auf den gesamten Geldhaushalt des Privatkunden.

Die Norm bedeckt drei Haupt-Bedarfs- und damit Beratungsfelder. In der „Zeitschrift für Versicherungswesen“ haben beratende Professoren von Defino, die Profs. Hermann Weinmann und Klaus Jaeger, den Mechanismus des Regelwerks sehr lesenswert erläutert:

- Sicherung der Sach- und Vermögenswerte (also etwa den Sachversicherungs-Bedarf)

- Vorsorge (Personen und Personen-Versicherungssparten)

- Vermögensplanung (Kapitalanlage)

Atmender Finanzplan

Entgegen irriger und leider weit verbreiteter Annahmen von Kritikern, die sich mit dem Regelwerk nicht beschäftigt haben, regelt die DIN SPEC 77222, beziehungsweise deren käufliche Software der Gesellschaft für Finanznorm, nicht einfach einen simplen Lückenrechner. Vielmehr beeinflusst die Liquidität des Haushalts seinen Bedarf. Auf deutsch: Wer weniger Geld hat, der hat auch weniger Bedarf. Umgekehrt ist es umgekehrt. Tatsächlich kann man das Regelwerk als eine Art atmenden Finanzplan bezeichnen – ein Alleinstellungsmerkmal. Ob die Gesellschaft für Finanznorm das selbst weiß?

Vom Bekannten zum Unbekannten. Dieser didaktischen Regel folgend musste zunächst oben die Grundregel erklärt werden. Die nun neu präsentierte Regel (DIN SPEC 77223) für die „standardisierte Vermögens- und Risikoanalyse“ fokussiert, vereinfacht gesagt, den Blick des Finanzberaters auf die Kapitalanlage des Kundenhaushaltes. Die Gesellschaft für Finanznorm erklärt dies in ihrem Pressetext so gut wie gar nicht. Regel Nr. 77223 ist sozusagen eine spezielle Regel für Position 3. Vermögensplanung der allgemeineren Regel DIN SPEC 77222.

Kein Wunder. 77223 = WpHG § 19 + X

Was enthält die neue DIN SPEC 77223? Im Grunde ist das Werk nicht viel mehr als ein "vollständiger" Regelkreis zur Beratung und zum Vorgehen des Beraters für die Kapitalanlage. Das klingt kompliziert, ist es aber nicht. Denn im Grunde ist Nr. 77223 nichts Anderes als eine Art Langversion des Fragebogens nach Wertpapierhandelsgesetz (WpHG § 19). Dieses Papier hat jeder Bankkunde schon einmal ausgefüllt, als er Geld anlegen wollte.

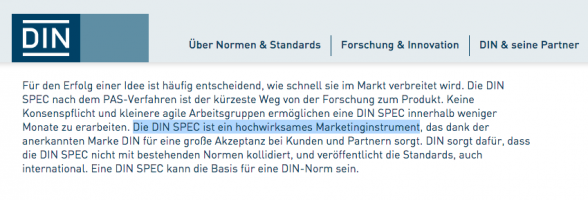

Was eine „DIN SPEC“ ist, das bleibt die Gesellschaft für Finanznorm dem Leser schuldig. Nicht aber der Versicherungsbote: Dabei handelt es sich vereinfacht gesagt um ein Regelwerk, das demnächst zu einer sozusagen echten DIN-Norm weiterentwickelt werden kann. Was aber nicht zwingend ist: „Eine DIN SPEC kann die Basis für eine DIN-Norm sein“, schreibt das DIN-Institut auf seiner Internetseite.

Ran an die SPEC

Weiter schreibt das DIN: „Die DIN SPEC ist ein hochwirksames Marketinginstrument, das dank der anerkannten Marke DIN für eine große Akzeptanz bei Kunden und Partnern sorgt.“ Eine DIN SPEC ist also Marketing. Reinsten Wassers? Das könnte sein, denn „die DIN SPEC nach dem PAS-Verfahren ist der kürzeste Weg von der Forschung zum Produkt.“, schreibt das DIN-Institut.

Noch mehr Abkürzungen

„PAS“, das muss man googeln, das DIN-Institut erklärt das auf seiner Internetseite nicht, steht für Public Available Specification: öffentlich verfügbare Spezifikation. Es wäre unangemessen, eine SPEC als eine Art Privat-Norm abzuqualifizieren. Aber immerhin besteht hierzu laut DIN-Institut „keine Konsenspflicht und kleinere agile Arbeitsgruppen ermöglichen eine DIN SPEC innerhalb weniger Monate zu erarbeiten.“ Fazit: Die Gesellschaft für Finanznorm hat eine gute Idee statt sie gut zu verkaufen, schlecht verkauft.

PS. Der gesamte Text, den Sie oben gelesen haben, hat im Blablameter einen „Bullshit“-Faktor von 0,26 (ein weniger guter Faktor 0,30 wäre in etwa „WELT-“ oder „F.A.Z.“-Niveau). Der Pressetext der Gesellschaft für Finanznorm hat einen Index von 0,87 – nach Blablameter-Kriterien, die auf dem Lesbarkeitsindex des anerkannten deutschen Sprachforschers Rudolf Flesch beruhen. Ob das DIN-Institut die neue DIN SPEC 77223 besser erklären kann? Deren Einführungstext dazu erreicht bei Blablameter 0,81 von 1,00 maximal möglichem „Bullshit“.

---------------

Originaltext der Gesellschaft für Finanznorm vom 15. Januar 2016

„Nach der DIN SPEC 77222 ,Standardisierte Finanzanalyse für Privathaushalte’ stellt der DIN-eigene Beuth-Verlag jetzt mit der DIN SPEC 77223 „Standardisierte Vermögens- und Risikoanalyse“ einen weiteren Standard des Deutschen Instituts für Normung bereit.“ Auch diese Spezifikation dient zur Verbesserung der Beratungsqualität in der deutschen Finanzdienstleistung. Beide DIN Standards hat die Defino Gesellschaft für Finanznorm GmbH initiiert; sie sollen dazu beitragen, Finanzberatung verstärkt auf die Basis von verständlichen und verlässlichen Analyseergebnissen zu stellen.

Wesentliche Inhalte der DIN SPEC 77223 sind:

- Standards und Regeln für die Prüfung von Kenntnissen und Erfahrungen der Privatanleger mit Vermögensanlagen

- den Aufbau der Vermögensbilanz und die Ermittlung des Risiko-Indexes aus der Vermögensbilanz - die Ermittlung der subjektiven Risikobereitschaft des Anlegers anhand von Risikoportfolios mit 5 definierten Risikoklassen

- die Prüfung der finanziellen Risikotragfähigkeit durch Liquidität und Vermögen

- die Erteilung von Hinweisen auf existenzielle Risiken bei Absicherung und Vorsorge

- und die Erstellung eines Risikoanalysebogens bzw. Analyseprotokolls, das konform ist mit WpHG/FinVermV.

Der in der DIN SPEC 77223 definierte Prozess setzt auf der ganzheitlichen Analyse nach der DIN SPEC 77222 auf und vertieft diesen bezogen auf die Anlagethemen. Die einschlägigen Gesetze regeln den Prozess der Anlageberatung im Groben, lassen aber sehr viel Spielraum in der Anwendung. „Diesen Spielraum sinnvoll zu füllen, Verbrauchern und Beratern Sicherheit zu geben und damit Verbrauchervertrauen zu stärken, ist das Ziel des neuen DIN Standards“, so Defino-Geschäftsführer Dr. Klaus Möller.

Die Umsetzung von DIN Normen und DIN Standards ist freiwillig. Sie sind keine Gesetze, aber sie ergänzen sie. Damit erfüllen sie für viele Branchen selbstregulierende Funktionen und sorgen für Verlässlichkeit und Klarheit. „Davon kann die Finanzdienstleistungsbranche noch sehr viel mehr gebrauchen. Ihre Beratungs- und Produktwelt ist unnötig komplex, für die Verbraucher weitgehend unverständlich und vielfach von Willkür und Unverbindlichkeit geprägt. Deshalb wird die 77223 sicher nicht der letzte DIN Standard sein, den wir auf den Weg bringen“, ergänzt Möller.

Anzeige

An der Entwicklung der neuen DIN SPEC haben neben den Defino-Experten auch Vertreter der Stiftung Warentest, des Verbraucherrats im DIN, des Arbeitskreises Beratungsprozesse, der Deutschen Bank, der Volksbank Emmerich-Rees, mehrerer Vertriebs- und Wirtschaftsprüfungs-gesellschaften sowie Wissenschaftler von Hochschulen in Ludwigshafen und Berlin mitgewirkt.“

Anzeige