Versicherungs-Apps im Test - DIA-Daumen runter

Die vielfach als zukunftsträchtige Fintech-Tools annoncierten Versicherungs-Apps zeigen sich für Nutzer als versicherungs-altsprachliche Adressensammler, die große Internetseiten einfach in kleine Smartphones pressen. Statt so oft geforderter Mehrwerte für Kunden scheitern viel Apps bereits an etwas sehr Einfachem. An Wert. Teil 3 des App-Tests des Versicherungsboten.

Anzeige

Suchmaschine App-Store unterschätzt?

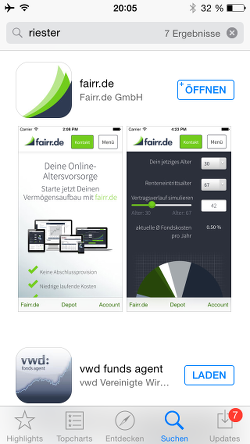

Sind das naive oder sogar die umworbenen, weil interessierten Kunden? Wer in Apples App-Store etwa nach dem populären Begriff „Riester“ (und wohl „dessen“ Rente) sucht, womöglich weil ihn das Thema interessiert, der stößt zuerst auf Fairr.de und deren App. Damit steht der umstrittene Riester-Anbieter auf der Ergebnisliste des App-Stores auf Rang eins. Dafür muss man Fairr.de unter Marketingaspekten eine glatte Eins geben. Zumal in den Suchergebnissen, wenn man nach unten (sc)rollt, kaum weitere relevante Riester-Fundstücke erscheinen.

Auf Platz drei der Suchergebnisse im App-Store zu „Riester“ erscheint (nach der für Kunden eher unwichtigen VWD-Nachrichtenagentur) das Versicherern eher freundlich gesinnte DIA-Institut mit seiner App „DIA-Wegweiser Altersvorsorge“.

|

|

|

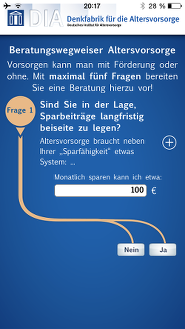

Im Weiteren fragt das DIA: “Haben Sie noch lange Zeit bis zum Ruhestand?“. Was ist „lange“? Das ist je nach Kunde und dessen Einschätzung relativ. Sind 10 Jahre „lang“ oder eher 30 Jahre? Der Laie definiert die korrekte Antwort auf diese Frage durchaus unterschiedlich.

Im Folgende werden die Erwartungen des Laien-Kunden leider nicht erfüllt, weil die „fünf Fragen“ zu keinem brauchbaren Ergebnis führen werden.

|

|

|

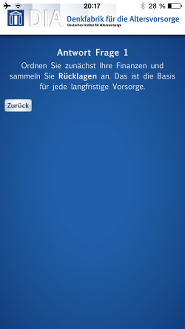

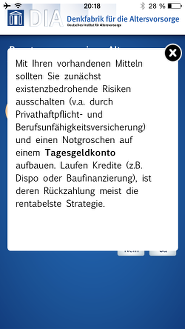

Erst die existenzbedrohenden Risiken decken. Die Aussage ist korrekt.

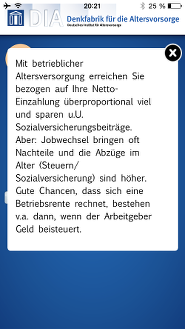

Die folgende Aussage ist schlicht falsch: „Je weniger Zeit Sie haben, desto weniger lohnen Versicherungen“. Wahr ist: Auch bei wenig Geld sichern Versicherungen mit ihrer (im Einzelfall mangels Mitteln dann eher niedrigen) Rente eine dauerhaft sichere Altersversorgung. Dies müsste sogar das sonst versichererfreundliche DIA einsehen, der Mathematik wegen.

„Diskutieren Sie dieses Ergebnis mit Ihrem Ansprechpartner für die Altersversorgung...“ ist keine brauchbare Empfehlung, wenn es um konkrete Zahlen geht. Die korrekte Empfehlung wäre: Rechnen Sie.

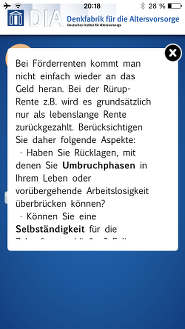

Zu der folgenden Frage: Wie lange ist „lange“? 10 Jahre? 30 Jahre? Diese Frage samt ihrer Antwort ist unnütz. Es zählen für den Rentner der Zukunft Zahlen.

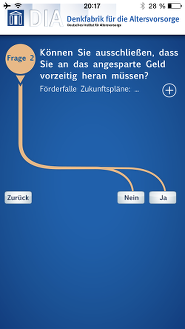

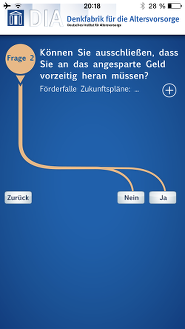

Ob der Sparer als Rentner der Zukunft ausschließen kann, vorzeitig an sein Geld zu müssen? Er muss es können. Der im Folgenden verwendete Begriff „Förderfalle“ ist außerdem tendenziös. Die einzige „Falle“ am gefördertem Sparen via Riester, Rürup oder der Betriebsrente (Direktversicherung) ist die Renten-„Falle“, weil die genannte Sparformen bekanntlich und die Altersversorgung stützend (fast) nur als lebenslange Rente möglich sind (Vererben oder Kapitalzahlung bekanntlich ausgeschlossen). Aber dies verstünde jeder, der das Alterseinkünftegesetz von 2005 verstanden hat. Hätte muss man im Falle des DIA und seiner App-Texte sagen.

„Förderfalle Zukunftspläne“? Wer das Alterseinkünftegesetz, immerhin aus dem Jahr 2005 verstanden hat, der weiß, dass Riester- oder Rürup-Basisrenten-Förderungen die Rente stärken sollen. Hinsichtlich der Stärkung der Altersversorgung sind Einschränkungen bei Riester und Rürup demnach keine „Förderfallen“, sondern systembedingt. Gewollt. Und seit dem Jahr 2005 so und konsitent erklärt.

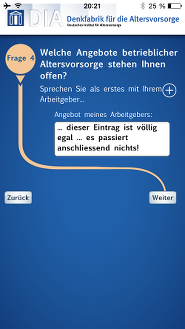

Den technisch-fachlichen Tiefpunkt erreicht das DIA mit der folgenden Seite in seiner App. Gefragt wird „welche Angebote betrieblicher Altersversorgung stehen Ihnen offen?“. Hierauf folgende Einträge des Users lösen exakt aus: Nichts! Der Bildschirm bleibt „stur“ bei dem Hinweis „Sprechen Sie als erstes mit Ihrem Arbeitgeber“. Wofür gibt es dann ein Eingabefeld? Es wäre dem DIA als selbst ernannte „Denkfabrik für die Altersvorsorge“ ein Leichtes gewesen, den einen oder anderen Durchführungsweg der Betriebsrente einzuordnen. Am besten mit Zahlen.

|

|

|

Im Folgenden zeigt das DIA, wie man furchtsamen Sparern Furcht einflößt. Mit dem Begriff „wertschwankende Anlagen“. So verbreitet man auf neun Zeilen Text bei tausenden (mutmaßlichen Doch-nicht-?) Anlegern Angst vor Börsenschankungen, anstatt zu einem MSCI-ETF den Anlegern den Durchschnittserfolg von zum Beispiel 3.000 weltweit gestreuten Aktiengesellschaften in einem Fondsbeispiel zu erläutern.

Am Ende, falls der User bis zum Ende geht oder besser tatsächlich ginge, erhielte er final nach Eingabe seiner E-Mail-Adresse gar ein Dokument vollständiger Belanglosigkeit seiner „Fragen“, die das DIA ihm oktroierte. Fazit: Die DIA-App ist offenbar dafür da, damit sie da ist. Im Jahr 2007, nach Erscheinen des iPhones war das zur Befriedigung des Spieltreibs der User sogar richtig. Im Jahr 2015: Nicht.

Anzeige

Der Versicherungsbote wird ab jetzt jetzt weitere Versicherungs-Apps prüfen. Sowohl von Versicherern wie auch von Fintechs. Und am Nutzwert des Nutzers, des Laien orientiert beurteilen.

Anzeige